Membri del Congresso, produttori di farmaci e funzionari governativi hanno puntato il dito contro questi intermediari dell'industria, suggerendo che questi svolgono un ruolo nel costo elevato dei farmaci da prescrizione negli Stati Uniti. Ma chi sono e qual è il loro modello di business?

Che cos'è un PBM?

I Pharmacy Benefit Managers sono aziende che gestiscono i farmaci da prescrizione per le compagnie di assicurazione sanitaria, i grandi datori di lavoro e i piani sanitari, un trio spesso raggruppato sotto il termine "payers", pagatori. Per conto di questi pagatori, i PBM:

- negoziano le tariffe e gli sconti basati sui volumi (rebates) con i produttori di farmaci e le farmacie;

- stilano gli elenchi dei farmaci coperti dai piani assicurativi;

- rimborsano le farmacie elaborando le richieste di rimborso;

- gestiscono le reti di farmacie;

- gestiscono (per la maggior parte) le proprie farmacie di vendita per corrispondenza.

Sono remunerati da una combinazione di commissioni da parte dei pagatori e di sconti da parte dei produttori di farmaci. Il loro impatto è controverso. Alcuni studi, tra cui uno del Congressional Budget Office, dimostrano che gli sconti riducono i costi dei farmaci per il governo e i consumatori. Altri tendono a dimostrare che esiste una correlazione tra l'aumento del prezzo di vendita di un farmaco e l'aumento degli sconti su quello stesso farmaco.

Chi sono i principali attori?

Secondo la piattaforma di dati Statista, nel 2022 tre aziende controllavano il 79% della gestione di prestazioni farmaceutiche negli Stati Uniti: CVS Caremark con il 33% (CVS Health), Express Scripts (Cigna) con il 24% e OptumRx (UnitedHealth) con il 22% del mercato. Le altre principali aziende in termini di quota di mercato sono Humana Pharmacy Solutions (8%), Prime Therapeutics (5%) e MedImpact Healthcare Systems (4%). Insieme, queste sei società controllano il 96% del mercato dei PBM.

Chi possiede queste aziende?

I primi cinque gestori di prestazioni farmaceutiche sono di proprietà di società che offrono anche assicurazioni e altri servizi sanitari.

CVS Health possiede Caremark e l'assicuratore Aetna, oltre a farmacie specializzate nella vendita per corrispondenza, una catena nazionale di farmacie e un gruppo di medici.

UnitedHealth possiede OptumRx, l'assicuratore United Healthcare, farmacie specializzate, gruppi di medici e centri medici e chirurgici express.

Cigna gestisce un assicuratore, Express Scripts e una farmacia specializzata.

Humana è un assicuratore e possiede un gestore di prestazioni.

Blue Cross Blue Shield e le sue affiliate possiedono una partecipazione in Prime Therapeutics.

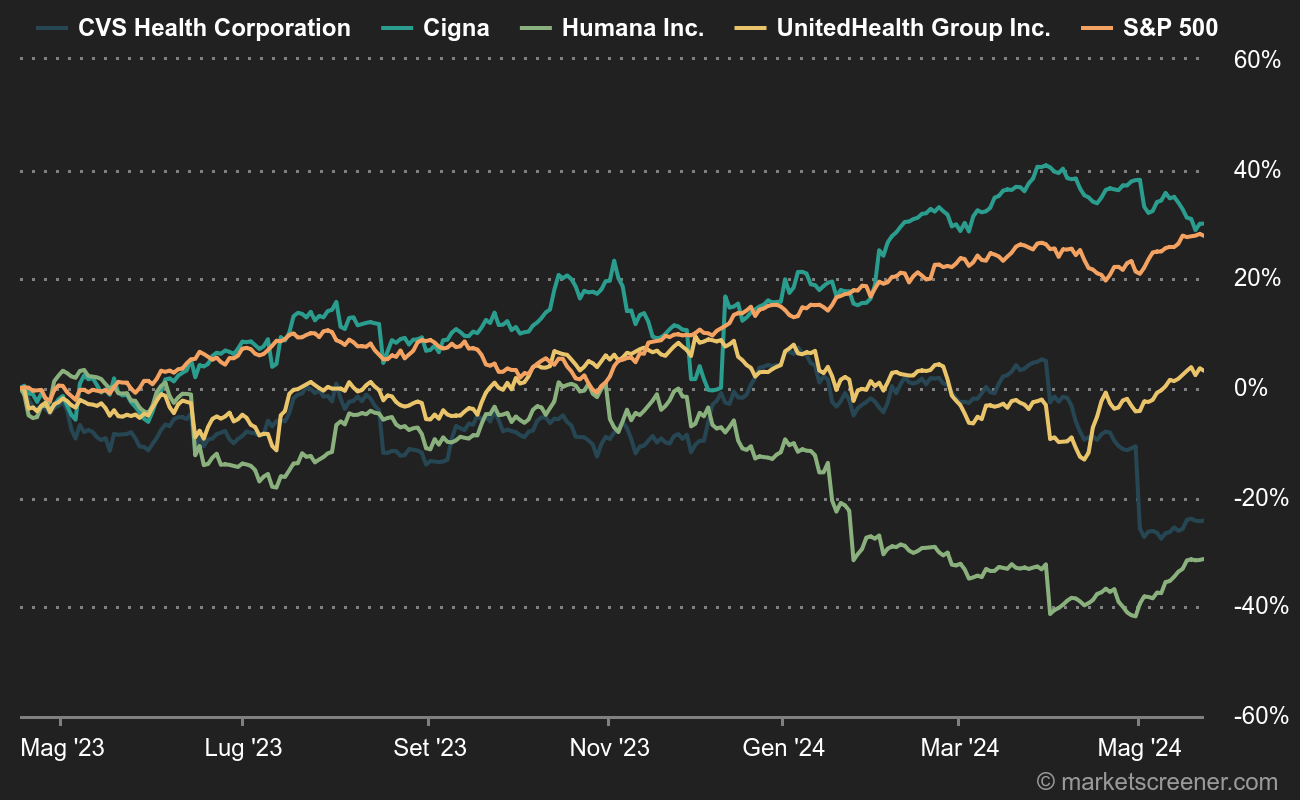

Performance settoriali contrastanti sul mercato azionario

A che punto è il dibattito?

Nel 2022, la Federal Trade Commission (FTC) statunitense ha iniziato a indagare sui principali PBM e sul loro impatto sui prezzi e sull'accesso ai farmaci da prescrizione. La FTC ha sotto esame le tariffe applicate, le modalità di rimborso delle farmacie, la restituzione dei pagamenti alle farmacie non appartenenti alla loro rete e l'eventuale indirizzamento dei pazienti alle proprie farmacie. La FTC verifica, inoltre, se i gestori di prestazioni privilegiano i farmaci più costosi, che generano sconti maggiori, rispetto a quelli meno costosi.

Dallo scorso anno, i legislatori hanno introdotto circa due dozzine di proposte di legge che prendono di mira i PBM, di cui almeno cinque con un sostegno bipartisan, secondo i registri del Congresso. Molti di essi hanno superato le commissioni ma non sono ancora stati sottomessi al voto dell'intero Senato o della Camera.

Alcune proposte di legge cercano di vietare il cosiddetto spread pricing, una pratica in base alla quale i PBM addebitano ai piani sanitari un farmaco più di quanto paghino alle farmacie. Altri auspicano una maggiore trasparenza, in base alla quale le aziende sarebbero tenute a fornire maggiori informazioni sulle loro negoziazioni non pubbliche.

Anche gli sconti sono stati oggetto di proposte di nuove norme governative. Nel 2020, l'amministrazione Trump ha cercato di rendere illegali gli sconti per i piani di assicurazione farmaceutica, eliminando l'approdo sicuro che protegge gli sconti dalle leggi federali sulle tangenti. L'amministrazione Biden ha rinviato la norma al 2023 e il Congresso l'ha nuovamente rinviata al 2027.

Secondo un rapporto pubblicato a febbraio dal Wall Street Journal, il Dipartimento di Giustizia sta indagando UnitedHealth Group, in particolare la relazione tra la sua attività di assicurazione sanitaria UnitedHealthcare e la sua unità PBM OptumRx.