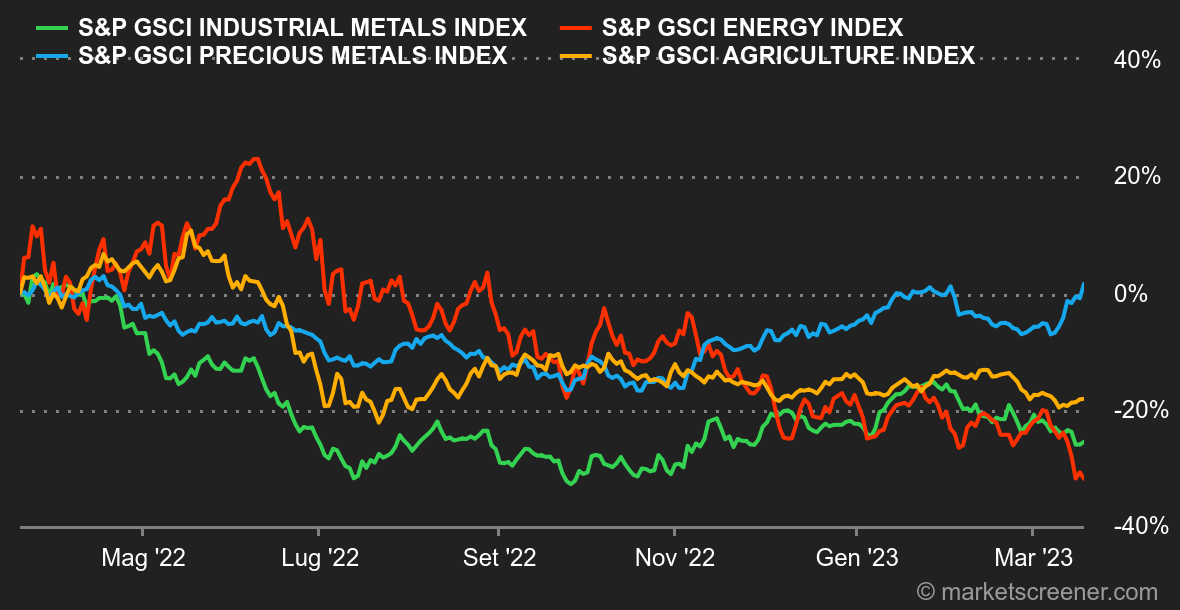

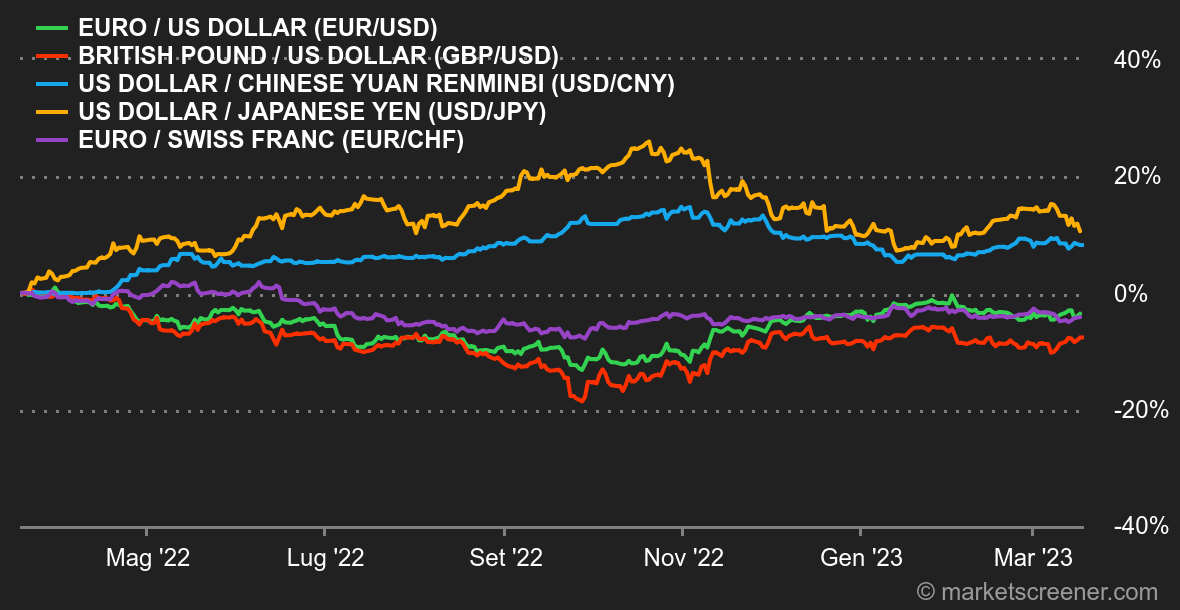

Clima. Nessun matrimonio e tre funerali. Ne sono successe di cose dal nostro ultimo incontro settimanale. Le autorità statunitensi hanno chiuso due banche e orchestrato il salvataggio di una terza. Poi la Banca Nazionale Svizzera è intervenuta in soccorso di un Credit Suisse in stato pietoso per evitare un "bank run". Gli investitori sembrano ritenere che la politica di inasprimento monetario sia ormai storia passata, poiché antepongono il rischio di indebolimento del settore finanziario al rischio inflazionistico. Alla fine, i titoli azionari non sono scesi così bruscamente come si poteva temere, nonostante una forte ondata in settimana. Quanto al mercato obbligazionario, è salito alle stelle con il calo dei rendimenti, come vedremo di seguito nella nostra analisi della posizione delle banche centrali, a pochi giorni da un'importante decisione della Fed sui tassi. Valute. La stretta monetaria della BCE, che non ha deviato dalla sua strategia nonostante le turbolenze bancarie, ha ridato un certo dinamismo all'euro, che è tornato a 1,0633 dollari. Tuttavia, il rimbalzo non è stato così impressionante, perché i mercati rimangono in attesa della decisione della Fed sulla sua politica tra meno di una settimana. Anche il franco svizzero e la sterlina britannica sono in uno stato di attesa per le decisioni da parte della BNS e della BoE, che si terranno la prossima settimana. EUR/CHF è a 0,9867 e EUR/GBP a 0,8754. Tassi. Come comunicato in precedenza, la Banca centrale europea ha effettivamente aumentato i tassi di interesse di riferimento di 50 punti base, portandoli al 3,50%. Il prossimo passo sembra essere più vago, in quanto Christine Lagarde non ha voluto fornire un quadro preciso in merito a una possibile continuazione, o meno, del ciclo di rialzo dei tassi. I membri del comitato si nascondono dietro le prossime pubblicazioni degli indicatori economici. Bisogna ammettere che, in un contesto in cui i fallimenti bancari sono di nuovo in prima pagina, non sorprende che la BCE preferisca lasciarsi un margine di manovra. La prossima settimana, tutti gli occhi saranno puntati sulla Federal Reserve statunitense, la cui decisione di politica monetaria è attesa per mercoledì 22. Secondo l'ultimo consenso, il sostegno unanime andrà a favore di un rialzo di 25 punti base. Tuttavia, la Fed si trova in una posizione delicata. Dopo aver ripetuto agli investitori di aver fatto della lotta all'inflazione il proprio cavallo di battaglia, una battuta d'arresto potrebbe essere interpretata in modo particolarmente negativo. Al di là della perdita di credibilità, già ben compromessa, si tratterebbe di alimentare chi pensa che si stia preparando una crisi bancaria sistemica, come quella del 2008. In tal senso, anche la configurazione tecnica dei tassi di interesse è eloquente: i rendimenti decennali statunitensi e tedeschi sono vicini ai punti di svolta, rispettivamente al 3,35% e all'1,99%. Una rottura di questi livelli potrebbe essere interpretata come un segno tangibile di una recessione imminente. Investitore avvisato, mezzo salvato. Criptovalute. Andando contro corrente rispetto al caos bancario, questa settimana il bitcoin è salito del 18% e sta esplorando nuovi massimi per l'anno 2023, aggirandosi attorno ai 26.200 dollari nel momento in cui scriviamo. Nella speranza che la banca centrale statunitense aumenti i tassi di interesse a un ritmo più lento del previsto, gli asset rischiosi, tra cui il bitcoin, stanno beneficiando della situazione. Per i più accaniti sostenitori della creazione di Satoshi Nakamoto, l'ascesa del bitcoin in mezzo alle tensioni bancarie dimostra che potrebbe essere un bene rifugio. Tuttavia, la valuta digitale è ancora scambiata al 62% al di sotto dei minimi storici del novembre 2021, a 69.000 dollari. Calendario. In ordine cronologico, martedì avremo l'indice ZEW tedesco e un discorso di Christine Lagarde. Mercoledì, l'inflazione del Regno Unito e la decisione della Fed sui tassi. Giovedì, le decisioni di politica monetaria della BNS e della BoE, nonché le richieste settimanali di disoccupazione negli Stati Uniti. Venerdì, infine, i PMI flash di marzo per le principali economie e gli ordini di beni durevoli negli Stati Uniti. |