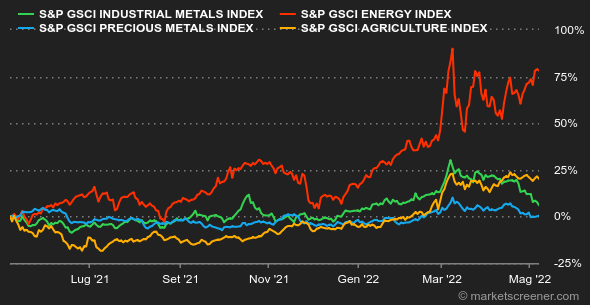

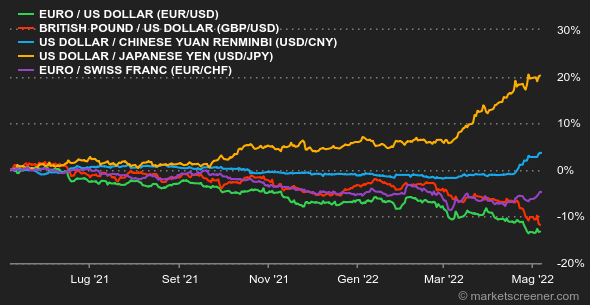

Clima: Detto fatto. Con la riunione di maggio, la Banca Centrale Americana ha aumentato i tassi di 50 punti, riconoscendo di fatto la necessità di contrastare con forza l'inflazione. La Fed continua con la sua stretta, ma per adesso non prevede nessuna accelerazione della cadenza, cioè il passaggio a un ritmo di 75 punti di base nella riunione di giugno. Gli investitori lo hanno interpretato come un segnale positivo... ma la gioia è durata poco. Sono subito giunti i timori sulle conseguenze economiche di una normalizzazione monetaria a ritmo forzato, tanto più che a inizio luglio la Fed comincerà a ridurre il proprio bilancio. Tassi: Questa volta i rendimenti obbligazionari si sono ben integrati alla traiettoria politica monetaria americana. Il T-Bond 10 anni è al 3,12%, contro il 2,86% di una settimana fa. L'ascensione continua anche in Europa: il Bund tedesco 10 anni è quotato all'1,11%, l'OAT francese all'1,63% e il Gilt britannico quasi al 2%. Sul Bond italiano siamo su una redditività del 3,12%. Come previsto, la Banca d'Inghilterra ha aumentato i tassi questo giovedì. Per quanto riguarda la BCE, infuria il dibattito tra chi crede che debba affrettarsi a percorrere lo stesso cammino e chi teme che ciò possa provocare uno sbandamento economico. Valute: Questa settimana vi è stato un calo della sterlina, poiché la Banca d'Inghilterra, aumentando i tassi, ha apertamente espresso i propri timori di recessione. L'euro rimane sotto pressione a 1,0565 dollari, anche se è a un livello leggermente superiore alla scorsa settimana. Criptomonete: In questa depressione economica, il bitcoin, considerato un'attività a rischio, non scampa il nervosismo dei mercati. Sulla scia dei principali indici di riferimento americani, in particolare il Nasdaq con il quale è strettamente legato, questa settimana il prezzo della moneta digitale cala di oltre il 5% e torna ad aggirarsi attorno ai 36.000 dollari nel momento in cui scriviamo queste righe. Dopo sei settimane di abbassamento senza sosta, i bitcoiner stanno avendo vita dura. Calendario: Nuovi episodi dell'inflazione statunitense di aprile nella prossima settimana, con i prezzi al consumo (mercoledì) e alla produzione (giovedì). Benché il mercato non abbia scartato che la Fed aumenti massivamente i tassi dello 0,75% nel mese di giugno, queste cifre avranno una forte influenza sugli investitori. |