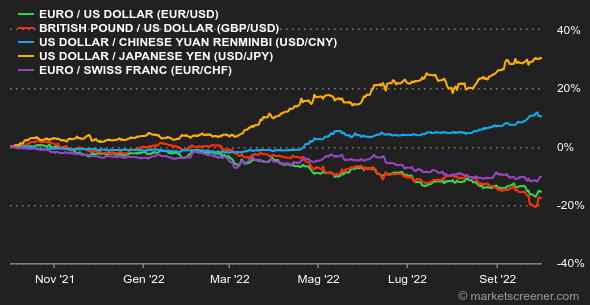

Clima: Fine del regno. In settimana vi sono stati numerosi discorsi da parte dei direttori delle banche centrali. Hanno ricordato quale sia l'attuale priorità della politica monetaria: sconfiggere l'inflazione anche se l'attività economica dovrà pagare un caro prezzo. L'inflazione europea di settembre, che ha accelerato al 10%, mostra che la vittoria di questa battaglia è ben lontana. Nel frattempo, la Gran Bretagna, teatro di politiche contraddittorie tra la Banca d'Inghilterra e il nuovo governo, preoccupa. Tassi: Forte nervosismo sul mercato obbligazionario. I rendimenti obbligazionari degli Stati sono aumentati a inizio settimana con l'annuncio del budget pro-crescita del Regno Unito, mentre la Banca d'Inghilterra cerca di contenere l'inflazione. Il mercato ha ritenuto incomprensibile questo primo passo del governo Truss. La BoE si è persino vista obbligata a intervenire rilanciando un programma di acquisto di Gilt per evitare un terremoto per i fondi di pensione britannici. Tutto ciò ha generato fermento tra gli investitori, anche se si è visto un certo rilassamento sui rendimenti verso la fine della settimana: i 10 anni statunitensi sono al 3,70%, nel Regno Unito al 4,04% e in Italia al 4,53%. La Germania (2,10%) e la Francia (2,71%) rimangono in zone meno complicate. Valute: Questa settimana uno dei nostri stagisti ci ha schernito dicendo "Non eravate voi, i veterani, che dicevate che era da anni che non succedeva nulla sul FOREX?". Dopo aver liquidato l'impertinente, siamo pronti a riconoscere che il 2022 è un anno completamente folle sul mercato valutario. A voi il giudizio: dal 1° gennaio il dollaro è balzato al 40% contro lo yen, al 25% contro la sterlina e al 14% contro l'euro. Allo stesso tempo, ha perso un terzo del suo valore... rispetto al rublo. La geopolitica, l'inflazione e l'agenda monetaria divergente hanno creato un bel caos nelle valute. Criptovalute: Il bitcoin evolve in leggero aumento da inizio settimana gravitando attorno ai 19.500 dollari nel momento in cui scriviamo queste righe. A settembre, la valuta digitale, in calo del 3% rispetto al mese precedente, è sul punto di chiudere sul miglior livello da inizio anno. Ciononostante, paradossalmente, su questo mese subisce un calo inferiore rispetto agli indici di Borsa americani. Per il momento, tuttavia, sul mercato degli asset digitali, che vivono in un contesto macroeconomico snervante, i catalizzatori positivi, che lascerebbero presagire un ritorno durevole all'aumento, sono rari.

Calendario: Puntiamo i riflettori sull'occupazione negli Stati Uniti per la prossima settimana, con il clou sulle statistiche del mese di settembre che verranno pubblicate venerdì. Ancor prima vi sarà il rapporto JOLTS sulle offerte di lavoro (martedì) e il report ADP sull'occupazione non agricola (giovedì). Gli operatori manterranno un occhio attento sul resoconto dettagliato dell'ultima riunione della BCE, anch'esso previsto per giovedì. |