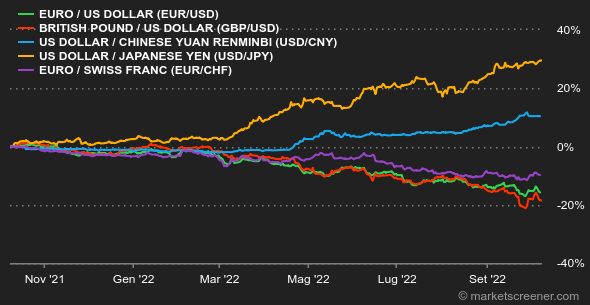

Clima: "Si riparte! Ah... no". Pare proprio che gli investitori avessero creduto che i primi segnali di rallentamento dell'economia americana avrebbero fatto vacillare la determinazione della Fed ad aumentare i tassi. O in ogni caso era l'aria che si respirava a inizio settimana, un clima confortato dalla banca centrale australiana che ha sorpreso tutti aumentando i tassi a meno del previsto. Ma non è durata, e la pubblicazione di venerdì con dati positivi sull'occupazione negli Stati Uniti non ha affatto sistemato la questione. Il tasso di disoccupazione è diminuito dal 3,7 al 3,5% e il mercato del lavoro è rallentato appena. Una buona notizia? Forse no... Se l'economia resiste al colpo, la Fed dovrà probabilmente inasprire ancor di più la politica monetaria. Gli operatori non lo apprezzeranno affatto. Tassi: Il rendimento del debito pubblico statunitense a 10 anni è passato dal 4% della scorsa settimana a meno del 3,6% di martedì. Ma gli ultimi dati disponibili, soprattutto l'occupazione del mese di settembre, lo hanno fatto aumentare al 3,88%. In Europa le obbligazioni calano nonostante la risalita dei rendimenti. Il Bund è al 2,18% sui 10 anni e l'OAT al 2,78%. I Gilt britannici sono al 4,2%, superati soltanto dai BTP italiani (4,65%) e dal debito greco (4,77%). Le prospettive inflazionistiche continuano a mantenere alti i livelli dei rendimenti. Valute: Grossi sconvolgimenti a inizio settimana, soprattutto a livello di valute legate ai titoli minerari come il dollaro australiano (AUD) e il dollaro canadese (CAD), che si sono sgretolati dinanzi al dollaro. Ma pian piano siamo più o meno tornati a un certo equilibrio. La coppia EUR/USD è a 0,9758, mentre la sterlina è quotata a 1,1146 USD per 1 GBP. Gli sforzi della Banca del Giappone per sostenere lo yen non hanno impedito alla valuta di scendere a 145,08 JPY per 1 USD. Criptovalute: Il bitcoin inizia il mese di ottobre sulla falsa riga delle settimane precedenti navigando sempre attorno ai 19.500 dollari nel momento in cui scriviamo queste righe. Una debole volatilità che indica la diffidenza e l'attendismo degli investitori privati, professionali e istituzionali in attesa di vederci più chiaro in un contesto macroeconomico ancora molto teso. L'ether, la seconda criptovaluta del mercato in termini di capitalizzazione, non riesce più ad attirare capitale nonostante il successo della fusione di Ethereum avvenuta a metà settembre. I criptoinvestitori dovranno avere pazienza ancora per qualche tempo prima di riguadagnare un poco di ottimismo. Calendario: Un quartetto di statistiche americane darà il "la" alla prossima settimana. Gli indici dei prezzi alla produzione (mercoledì) e al consumo (giovedì) del mese di settembre, poi le vendite al dettaglio dello stesso mese e l'indice preliminare di fiducia dei consumatori dell'Università del Michigan per ottobre (venerdì). Le banche centrali rimangono in agguato con il discorso di Lael Brainard (Fed) previsto per lunedì e seguito mercoledì da un intervento di Christine Lagarde (BCE) e dalla pubblicazione degli atti dell'ultima riunione della Fed. |