|

|

| Top/Flop della settimana |

|

|

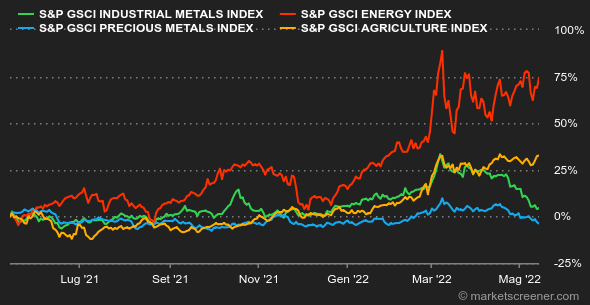

| Materie prime |

Fase di lateralizzazione per il petrolio che oscilla tra i 100 e i 110 dollari per i due riferimenti mondiali, il Brent e il WTI. Gli operatori sono ormai a conoscenza di un certo numero di dati sull'offerta e la domanda, poiché l'Agenzia Internazionale dell'Energia (AIE) e l'OPEP hanno rivisto le loro previsioni nell'ambito dell'ultimo rapporto mensile sui mercati petroliferi. A grandi linee, l'AIE si aspetta che il ribasso dell'offerta russa, che potrebbe raggiungere i 3 milioni di barili al giorno (mbg), venga compensato dall'aumento della produzione degli Stati Uniti o anche dell'OPEP. Dal canto suo, la crescita della domanda è stata nuovamente frenata da una ridotta crescita economica mondiale. L'OPEP è invece sorprendentemente più ottimista sulla dinamica della domanda che nel 2022 dovrebbe crescere di 3,36 mbg (contro l'1,8 mbg per l'AIE). Notizia certamente positiva per le banche centrali: il calo de prezzi dei metalli industriali continua la sua corsa. Presso l'LME tira ancora un'aria pesante a causa delle previsioni di domanda a breve termine, che rimangono fortemente legate allo stato di salute dell'industria cinese che subisce in pieno la politica zero Covid di Pechino. A livello di prezzi, il rame ha avuto un calo del 7% dal 1º gennaio, fino a 9000 dollari la tonnellata. Per quanto riguarda i metalli preziosi, l'oro si allontana sempre più dalla soglia dei 2000 dollari, appesantito dall'aumento del biglietto verde e dei rendimenti obbligazionari. Questa settimana l'USDA ha dichiarato che la produzione americana di grano dovrebbe ridursi a 14,5 miliardi di bushel su base annua (contro i 15,1 miliardi dello scorso anno), un calo dovuto soprattutto a una riduzione delle superfici coltivabili. In questa situazione di carenza di concimi, gli agricoltori americani stanno preferendo colture meno bisognose di fertilizzanti, come la soia, la cui produzione dovrebbe passare da 4,4 a 4,6 miliardi di bushel su base annua. A Chicago, il prezzo del grano è pertanto ormai schizzato sulla soglia dei 1200 centesimi per bushel. |

|

| Macroeconomia |

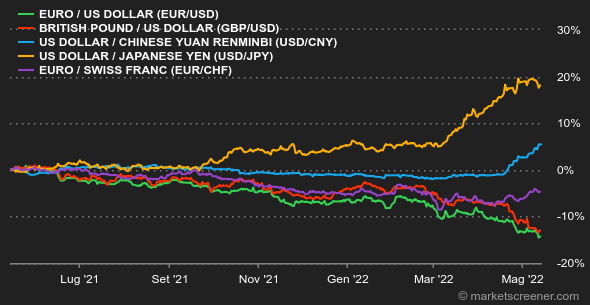

Clima: Con o senza paracadute? Questa continua guerriglia delle banche centrali contro l'inflazione fa sudare freddo gli investitori che temono la scomparsa di una crescita che solo poco tempo fa sembrava ancora intoccabile. Gli ottimisti ritengono che gli sforzi porteranno i loro frutti senza troppi danni per l'attività economica, ma la maggior parte teme un terribile atterraggio. I pessimisti parlano di stagflazione e tirano fuori i grafici dello shock petrolifero. Tassi: La Fed ha ribadito la propria volontà di voler ridurre l'inflazione, ma i tassi si sono paradossalmente assestati questa settimana. I 10 anni statunitensi sono passati dal 3,12% di venerdì scorso al 2,92% di questo venerdì. Gli investitori sanno ormai che la banca centrale aumenterà certamente i tassi, ma hanno (un po') meno paura che ciò accada con un giro di vite di tre quarti di punto a luglio. Anche in Europa i rendimenti sono calati rispetto alla scorsa settimana, mentre pare che la BCE stia preparando il terreno per aumentare i tassi a inizio estate. Il Bund tedesco è allo 0,92% mentre l'OAT francese al 1,43%, ossia 20 punti in meno rispetto a venerdì scorso. Valute: Senza complicarsi troppo, basti dire che il dollaro continua a pressare tutte le altre valute a causa della forte avversione al rischio. In settimana l'euro si porta sotto 1,03 dollari. La parità non è così lontana. Il biglietto verde ha approfittato anche del ribasso delle valute legate alle materie prime. Il Dollar Index fa il filo ai 105, livelli che non si vedevano da 20 anni. Criptomonete: Il mercato delle attività digitali non si salva dalla purga di Borsa degli ultimi giorni. Sulla scia degli indici, questa settimana il bitcoin si alleggerisce di più del 10% della sua capitalizzazione e torna a gravitare attorno ai 30.000 dollari nel momento in cui scriviamo queste righe. La criptovaluta sembra essere nella sua settima settimana consecutiva di ribasso in un contesto macroeconomico che intrinsecamente non possiede catalizzatori rialzisti. |

|

|

|

*La performance settimanale degli indici e delle azioni si riferisce al periodo che va dall'apertura dei mercati il lunedì alla preparazione di questa newsletter il venerdì. La performance settimanale di materie prime, metalli preziosi e valute si riferisce a un periodo di 7 giorni da un venerdì al successivo, fino alla preparazione di questa newsletter. Tali attività continuano la loro quotazione nei weekend. |