|

|

| Top/Flop della settimana |

Top

|

|

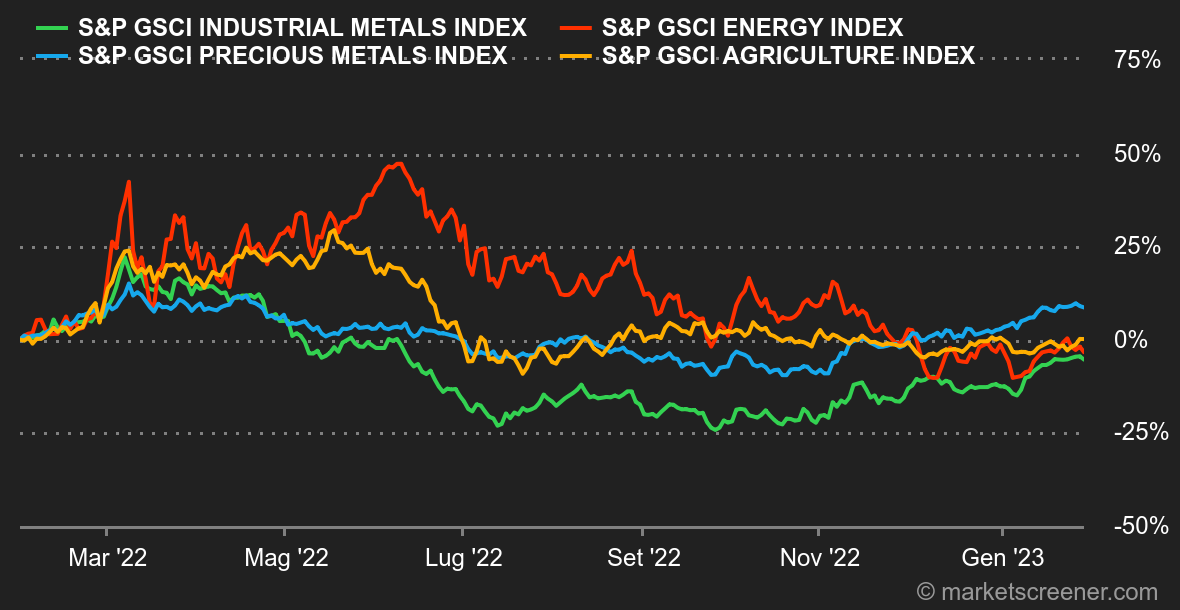

| Materie prime |

Energia: Nonostante le statistiche economiche statunitensi piuttosto favorevoli, i prezzi del petrolio hanno registrato poche variazioni questa settimana. Il contesto è tuttavia favorevole a un'espansione dei prezzi, purché la Cina stimoli la propria economia, in quanto ciò significherebbe un aumento della domanda di greggio. Per capire il motivo di questo curioso fenomeno di attesa, dobbiamo guardare all'agenda finanziaria: mercoledì avrà luogo la riunione mensile dell'OPEC. In termini di prezzi, il Brent del Mare del Nord è scambiato a circa 87,50 dollari contro gli 81 dollari del WTI statunitense. In Europa, i prezzi del gas naturale sono scesi bruscamente a 54 euro/MWh. Il clima mite potrebbe tornare nelle prossime settimane. Metalli: I prezzi dei metalli di base rimangono generalmente ben orientati. La pressione rialzista è alimentata dai problemi di fornitura, mentre allo stesso tempo potrebbe esservi un aumento della domanda con la riapertura della Cina. Il rame è scambiato sopra i 9.300 dollari al London Metal Exchange. Per quanto riguarda i metalli preziosi, l'oncia d'oro si è fermata a 1920 dollari. Prodotti agricoli: Tra le soft commodities, il grano e il mais hanno iniziato una sequenza di rimbalzi a Chicago, rispettivamente a 750 e 680 centesimi per bushel. |

|

| Macroeconomia |

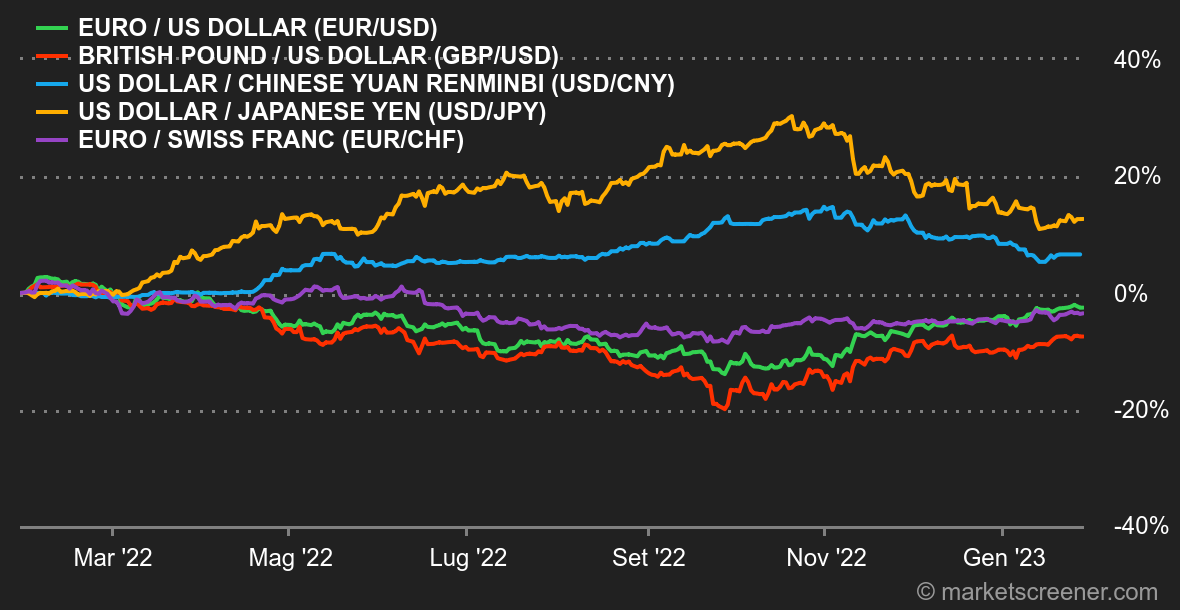

Clima. I dati macroeconomici pubblicati questa settimana hanno contribuito a mantenere un clima positivo, rafforzando l'analisi attualmente preferita dagli investitori, che prevede un modesto rallentamento dell'economia, un'inflessione dell'inflazione e la possibilità che le banche centrali riprendano politiche più favorevoli alla crescita. Gli occhi sono ormai rivolti alla prossima settimana, quando si scontreranno diverse decisioni di politica monetaria, tra cui quella della Fed, ovviamente la più seguita dai finanzieri. Tassi e valute. Il debito decennale statunitense è rimasto fermo a livelli piuttosto bassi, benché alla fine della settimana si sia registrato un leggero rialzo. Rende il 3,53%, dieci punti in meno rispetto al 5 anni. In Europa, il Bund ha raggiunto il 2,23% e l'OAT il 2,70%. Italia e Grecia rimangono sopra il 4%. Il mercato dei tassi d'interesse sarà ovviamente tenuto d'occhio con le importanti scadenze della prossima settimana. Sul mercato dei cambi, la coppia euro/dollaro è scambiata attorno a 1,0862 alla fine della settimana. La moneta unica è scambiata a 1,0011 franchi. Il bitcoin rimane ben ancorato intorno ai 23.000 dollari per unità. Calendario. L'agenda della prossima settimana è dunque molto fitta. Mercoledì ci concentreremo sulla stima dell'inflazione di gennaio nella zona euro e sulla decisione di politica monetaria della Fed. Giovedì scenderà in campo la Banca d'Inghilterra. Venerdì verranno pubblicati gli ultimi dati mensili sull'occupazione negli Stati Uniti. La settimana sarà scandita da altri importanti indicatori, in particolare negli Stati Uniti. |

|

|

|

*La performance settimanale degli indici e delle azioni si riferisce al periodo che va dall'apertura dei mercati il lunedì alla preparazione di questa newsletter il venerdì. La performance settimanale di materie prime, metalli preziosi e valute si riferisce a un periodo di 7 giorni da un venerdì al successivo, fino alla preparazione di questa newsletter. Tali attività continuano la loro quotazione nei weekend. |