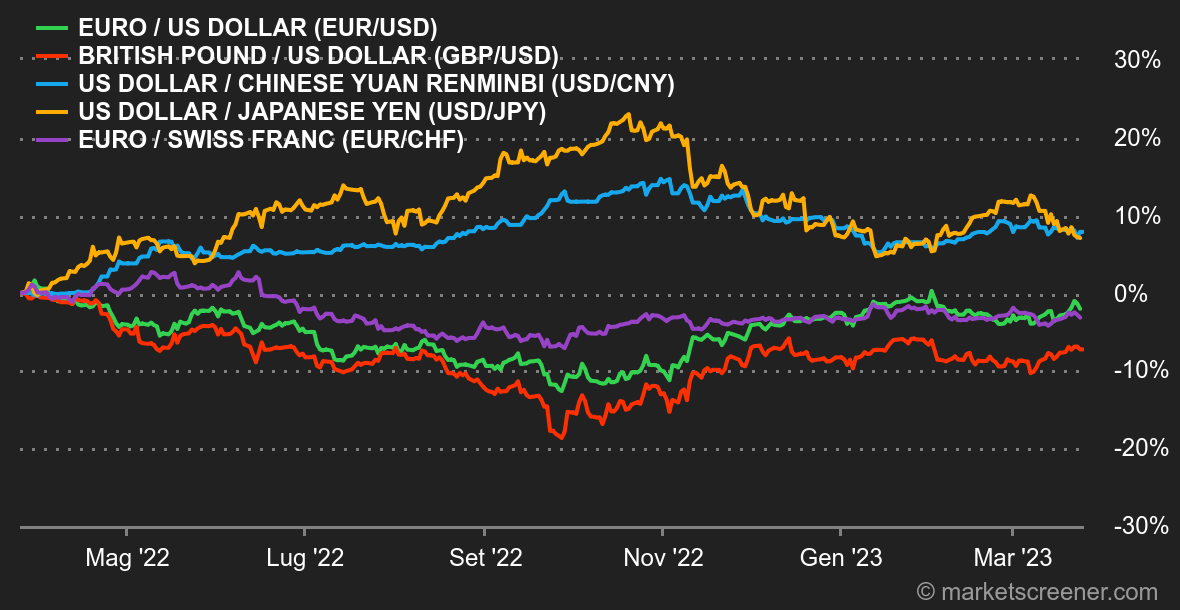

Clima. Delle grosse crepe. In una settimana sono successe molte cose sui mercati. Domenica le principali banche centrali hanno annunciato un'azione coordinata per fornire un facile accesso alla liquidità in dollari, sulla scia del fallimento del Credit Suisse, rilevato da UBS. Poi la Fed ha alzato i tassi di un quarto di punto, come previsto, con un messaggio che definiremmo "fermo ma pieno di buoni sentimenti". In altre parole, la lotta all'inflazione non è stata dimenticata, ma la politica monetaria si adatterà al contesto qualora questo dovesse peggiorare. I mercati hanno tradotto tutto ciò in "la politica monetaria austera scomparirà al minimo deterioramento economico o finanziario", o qualcosa del genere. Le altre banche centrali che avevano programmato di comunicare questa settimana hanno fatto ciò che ci si aspettava da loro: la Banca Nazionale Svizzera, un po' in ritardo, ha fatto un giro di vite di 50 punti base, mentre la Banca d'Inghilterra, ancora alle prese con un'inflazione preoccupante, ha optato per un aumento di 25 punti base. Le altre statistiche sono passate in secondo piano fino a venerdì, quando gli indicatori di attività PMI di marzo hanno mostrato che i servizi sono ancora dinamici nelle principali economie, mentre l'industria sta soffrendo. Da notare anche che gli ordini di beni durevoli negli Stati Uniti a febbraio sono stati scarsi. Valute. Il dollaro ha iniziato la settimana con un vuoto d'aria rispetto all'euro, con un breve ritorno sopra 1,09 sulla scia della decisione di politica monetaria della Fed, la quale ha aumentato i tassi di un quarto di punto, come previsto. Ma il rafforzamento dell'avversione al rischio, concretizzato dalla caduta delle banche europee alla fine della settimana, ha dato una spinta al biglietto verde, che venerdì è tornato a 1,072 dollari per 1 euro. Stessa sorte per la sterlina, a 1,2196 USD per GBP. Lo yen, invece, si è comportato da bene rifugio con tre sessioni consecutive di rafforzamento, tornando a quota 130 JPY per 1 USD. Per quanto riguarda l'EUR/CHF, ha nuovamente perso i guadagni di inizio settimana per tornare a 0,9871, dopo il salvataggio di Credit Suisse e il rialzo di mezzo punto dei tassi da parte della BNS. Tassi. Come previsto, le banche centrali hanno continuato a giocare la carta della lotta all'inflazione nonostante le pressioni sul settore bancario. La banca centrale statunitense e la Banca d'Inghilterra hanno così aumentato i tassi di riferimento di 25 punti base, portandoli rispettivamente al 5% e al 4,25%. Il fronte statunitense è rimasto fermo sul percorso futuro dei tassi d'interesse. Nonostante tutto, gli investitori restano convinti che la Fed dovrà riconsiderare la sua posizione, poiché il consenso punta ancora per un taglio dei tassi quest'estate. Storicamente, va detto che ogni episodio di inasprimento monetario è sfociato in una crisi: l'esplosione del debito latinoamericano nel 1982, il crollo del 1987, il fallimento di LTCM nel 1998, lo scoppio della bolla internet nel 2000, la crisi dei subprime nel 2007 e BKLN nel 2018. Da qui a dire che il fallimento della SIVB segna l'inizio di una crisi sistemica, c'è solo un (piccolo) passo. Nel frattempo, il rendimento del debito decennale statunitense sta testando furiosamente il suo supporto al 3,35% con il 2,73% nel mirino, mentre sul versante tedesco osserveremo parallelamente la soglia del 2% per confermare la discesa all'1,50%. Criptovalute. Dopo un'impennata esplosiva di oltre il 25% la scorsa settimana, da lunedì il bitcoin si è mantenuto stabile intorno ai 28.000 dollari. La valuta digitale ha beneficiato di un ritorno della propensione al rischio sulle speranze di un rallentamento dei rialzi dei tassi della Fed. Data la forte sensibilità al contesto macroeconomico, l'avanzata dell'asset sembra dipendere per il momento da un allentamento della politica monetaria oltreoceano, che si concretizzerà con il miglioramento delle condizioni economiche. Sebbene abbia registrato un forte rialzo in mezzo alle tensioni bancarie, è ancora troppo presto per affermare che il bitcoin stia prendendo il posto di un bene rifugio come sostengono alcuni fan. Calendario. Questo weekend l'Europa passa all'ora legale, azzerando la tradizionale differenza di fuso orario con gli Stati Uniti. I principali appuntamenti della settimana sono l'indice di fiducia dei consumatori statunitensi del Conference Board (martedì), i dati preliminari sull'inflazione di marzo della Germania e l'ultima stima del PIL del quarto trimestre negli Stati Uniti (giovedì), seguiti venerdì dall'inflazione dell'Eurozona a marzo e dalla cosiddetta inflazione PCE negli Stati Uniti. A ciò si aggiungono due discorsi che potrebbero avere un certo peso. Quello della segretaria al Tesoro USA Janet Yellen giovedì sera e quello della presidente della BCE Christine Lagarde venerdì. |