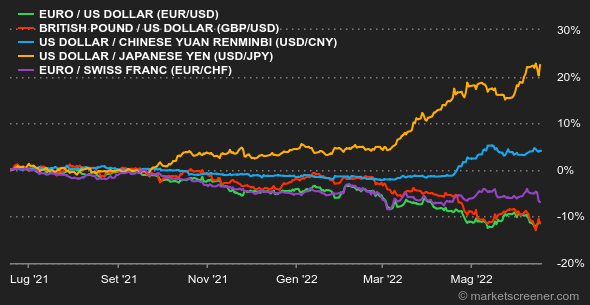

Clima: Tanta fatica. L'austera politica di questa settimana da parte delle banche centrali, la Fed, la Banca d'Inghilterra e anche la Banca nazionale svizzera, ha sfiancato gli investitori. La determinazione dei grandi finanziatori mondiali a chiudere il rubinetto alla liquidità, fa temere una recessione, man mano che si delinea lo shock della domanda (gli ultimi indicatori negli Stati Uniti e in Europa non sono affatto incoraggianti). Nei prossimi giorni e nelle prossime settimane, gli investitori incroceranno le dita affinché la lotta contro l'inflazione non prenda una brutta piega. Cercheranno inoltre di determinare il punto d'inflessione dal quale le banche centrali considereranno che le loro politiche sono troppo restrittive e ricominceranno ad andarci più leggeri. Ma pare ovvio che manchi ancora del tempo. Tassi: Settore con molta agitazione durante la settimana, su entrambe le coste dell'Atlantico. In Europa lo spread tra i titoli di stato tedeschi e quelli italiani ha raggiunto un divario così grande a inizio settimana da far tornare fantasmi del 2010-2012. Mercoledì la BCE è stata obbligata a convocare una riunione d'emergenza per annunciare che avrebbe messo in atto un programma speciale contro la "frammentazione" della zona euro. In altre parole, evitare che gli investitori scappassero nei Paesi del sud e si rifugiassero in quelli del nord, ritenuti più solidi. È riuscita nel suo intento, poiché il divario tra i titoli di stato italiani e quelli tedeschi è tornato a meno di 200 punti (1,67% su 10 anni per una e 3,61% per l'altra). Anche la redditività delle obbligazioni greche si è ridotta considerevolmente. Negli Stati Uniti, c'è stato un su e giù della redditività man mano che le previsioni si muovevano sulle intenzioni della Fed. Verso la fine della settimana, l'inversione della curva dei tassi è sparita e i 10 anni si sono accomodati al 3,2%. Valute: Nel corso della scorsa settimana, il dollaro ha avuto una ripresa rispetto al rublo, ma la moneta russa rimane al di sopra del suo livello prima dell'invasione dell'Ucraina, che di per sé è già un evento. La ripresa della valuta russa, dopo gli sforzi di Mosca per farsi pagare in rubli dai creditori, ha portato la banca centrale del Paese a ridurre i tassi, non propriamente tipico di questi tempi. Attualmente ci vogliono 55,50 RUB per 1 USD. Lo scorso 13 marzo erano 133 RUB per 1 USD. Parallelamente, il Giappone continua la sua politica accomodante, mantenendo il dollaro sui 135 JPY, il miglior livello del millennio. Concludiamo con la ripresa a sorpresa dei tassi della Banca nazionale svizzera, che ha ricondotto il franco a 1,0112 CHF per 1 EUR, ovvero un aumento del 2% sulla settimana. Criptovalute: Dal canto suo, il bitcoin ha subito una settimana sanguinosa. Questa settimana la valuta digitale si è alleggerita del 20% della sua capitalizzazione e torna a gravitare sui 21.000 dollari nel momento in cui scriviamo. Una zona di prezzo che rappresenta l'apice del prezzo del bitcoin come nel rally rialzista del 2017. Dopo aver perso il 70% della capitalizzazione dall'apice storico dei 69.000 dollari lo scorso novembre, il calo potrebbe prolungarsi ulteriormente a causa dell'attuale inflazione, inedita nella storia dell'asset digitale. Calendario: La settimana inizia con un giorno festivo per gli Stati Uniti (Juneteenth). Sul resto della settimana ci saranno diversi interventi delle banche centrali, troppi per citarli tutti. La Fed, la BCE e la BoA avranno così modo di perfezionare i propri discorsi. Giovedì sarà consacrato agli indicatori PMI del mese di giugno. Permetteranno di vedere fino a che punto la situazione attuale colpisca i responsabili degli acquisti. |