|

|

| Top/Flop della settimana |

TOP 888 Holdings (+40%): FS Gaming Investments ha acquisito una partecipazione del 6,6% nel gruppo di gioco d'azzardo quotato a Londra. FS Gaming è un veicolo di investimento sostenuto da esperti del settore del gioco e delle scommesse: Kenny Alexander, Lee Feldman e Shay Segev, ex dirigenti di GVC Holdings PLC, oggi noto come Entain PLC. Il titolo si è ripreso dopo essere stato indebolito dal pesante fardello del debito, dalle partenze improvvise dalla dirigenza e dalle multe per le mancanze nella lotta al riciclaggio di denaro. Gitlab (+36%): La piattaforma americana di sviluppo collaborativo di software ha annunciato perdite inferiori a quanto previsto per il trimestre appena concluso, nonché un forte aumento del fatturato superiore alle previsioni e sostenuto dal segmento degli abbonamenti e dalle vendite di licenze. Il gruppo ha quindi alzato le sue previsioni annuali, oltre ad annunciare per quest'anno il lancio di un prodotto alimentato dall'intelligenza artificiale, che dovrebbe offrire, tra le altre cose, suggerimenti per la scrittura del codice. Infine, il titolo gode di raccomandazioni favorevoli. Icahn (+25%): Icahn Enterprises si sta riprendendo. Dopo che il mese scorso un rapporto di Hindenburg Research aveva fatto crollare le sue azioni, il gruppo dell'investitore Carl Icahn si è ripreso grazie al cambio di bersaglio del suo detrattore. Un altro catalizzatore: una balena sembra aver preso una posizione importante nel gruppo, attirando l'attenzione degli investitori e alimentando la speculazione sul titolo. Warner Bros Discovery (+19%): Il gigante dei media e dell'intrattenimento, fortemente indebitato a causa della fusione tra Warner Bros. e Discovery, annuncia di aver rimborsato parte del suo debito grazie a intensi sforzi per ridurre i costi. Il gruppo ha anche attirato gli investitori svelando il suo piano per rendere redditizia la sua attività di streaming già da quest'anno, un anno prima del previsto. Il mercato sembra aver apprezzato anche la partenza di Chris Licht, CEO di CNN, di proprietà di WBD, che si era bruciato le ali lanciando, tra l'altro, il servizio di streaming CNN+. Lotus Bakeries (+12%): Il produttore di biscotti belga non conosce crisi. Il titolo è salito grazie a un cambio di raccomandazione della banca privata tedesca Berenberg, che ha aumentato il suo obiettivo di prezzo a 7000 euro. Lotus gode della buona salute dei suoi omologhi nel settore degli snack dolci e ha quindi alzato le sue previsioni per quest'anno. Il gruppo ha inoltre investito nelle sue capacità produttive, promettendo un miglioramento dei margini secondo gli osservatori. Tesla (+10%): Tre buone notizie per il produttore di veicoli elettrici. La vendita di auto in Cina del mese di maggio è stata superiore a quella del mese precedente, tutte le versioni della Model 3 possono ora beneficiare del credito d'imposta di 7.500 dollari previsto dall'Inflation Reduction Act (IRA) degli Stati Uniti, e i volumi di produzione del Cyber Truck annunciati superano le aspettative del mercato. L'annuncio di una partnership con GM sui supercharger Tesla e le voci di investimento in nuove fabbriche di produzione in Spagna e India hanno collaborato alla spinta al rialzo del titolo. Orsted (+7,5%): Il gigante danese dell'energia ha presentato ieri i suoi piani strategici. Prevede di investire oltre 68 miliardi di euro per raggiungere i suoi obiettivi nel campo delle energie rinnovabili e diventare il leader mondiale del settore. E con la più grande pipeline di progetti eolici offshore in Europa, negli Stati Uniti e nella regione Asia-Pacifico, sembra essere sulla buona strada per raggiungere questo obiettivo. Inoltre, diversi analisti hanno alzato le loro raccomandazioni e i loro obiettivi di prezzo per la società.

FLOP Storskogen (-10%): Il gruppo svedese, specializzato nell'acquisizione di società nei settori dei servizi, del commercio e dell'industria, ha annunciato questa settimana la sua intenzione di emettere 1,5 miliardi di corone di obbligazioni senior non garantite. A fine maggio, aveva già ceduto la sua unità di produzione di case Skidsta Hus e la sua azienda di vernici Dextry Group per un valore aziendale combinato di 450 milioni di corone. Lumen Technologies (-11%): Il fornitore americano di reti di telecomunicazioni delude, prevedendo un calo del 19% dei ricavi annuali, al di sotto delle aspettative del mercato, e tagliando il dividendo. Il management, che ha svelato un piano di rilancio in occasione della giornata dedicata agli investitori, si aspetta venti contrari in termini di entrate e utili fino alla fine del 2024. Coinbase (-15%): Caduta libera per il leader delle piattaforme di scambio di criptovalute, coinvolto in una tempesta legale. La SEC, il regolatore dei mercati finanziari americani, accusa il gruppo di non aver rispettato la normativa: di aver preso deliberatamente decisioni commerciali per aumentare i suoi ricavi, principalmente dalle commissioni di negoziazione dei clienti, rendendo i criptoasset disponibili per la negoziazione all'investitore medio e di aver violato le regole creando un servizio di negoziazione di criptovalute, alcune delle quali considerate titoli non registrati. Croda (-17%): Questa settimana l'azienda britannica specializzata ini prodotti chimici è crollata a seguito dell'avvertimento sulle previsioni di un utile annuale che dovrebbe attestarsi tra 370 e 400 milioni di sterline nel 2023, ovvero in calo del 52% rispetto ai 780 milioni di sterline realizzati nel 2022. Il gruppo, che sta soffrendo una forte riduzione delle scorte dei clienti che influisce sui volumi di vendita, ha trascinato con sé i suoi pari, tra cui il tedesco Wacker Chemie (-8%). Epam Systems (-18%): Il produttore americano di software di ingegneria ha ridotto questa settimana le sue previsioni di utili e ricavi per il secondo trimestre e per l'intero anno, citando il deterioramento della domanda nel segmento delle costruzioni e le cupe prospettive del mercato IT. Il gruppo continua, inoltre, a risentire dell'uscita dalla Russia e del conflitto in Ucraina, dove impiega il 20% della sua forza lavoro. |

|

| Materie prime |

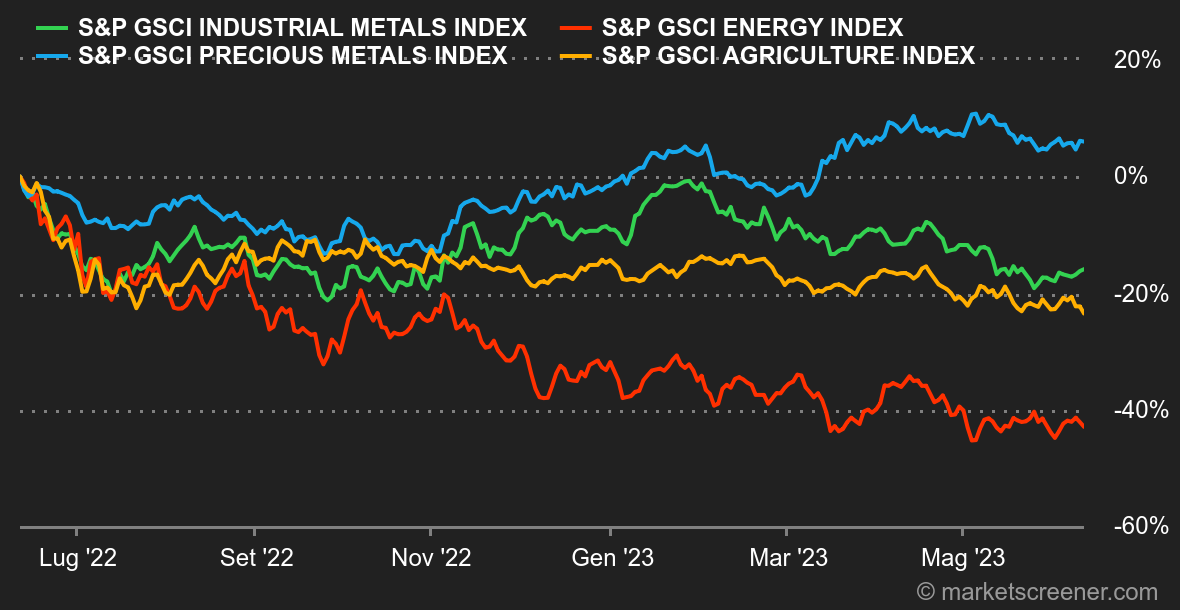

Energia. Non l'effetto sperato. L'Arabia Saudita ha deciso di agire da sola per sostenere i prezzi del petrolio e destabilizzare le posizioni ribassiste sul greggio. Il Regno si impegna a ridurre unilateralmente la sua offerta di 1 milione di barili al giorno a partire dal 1° luglio per la durata di un mese, taglio che può essere esteso se necessario. Tuttavia, questa iniziativa non ha portato ad alcuna pressione di acquisto sui prezzi del petrolio. A dimostrazione di ciò, il prezzo del barile si appresta a chiudere la settimana in calo, sia per il Brent europeo (-2,60% a 75,80 USD) che per il WTI americano (-3,10% a 71 USD). Il messaggio è chiaro: gli operatori finanziari continuano a preoccuparsi dei timori di recessione, a scapito della stretta del mercato petrolifero che si avvicina a grandi passi. Allo stesso tempo, gli ultimi dati provenienti dalla Cina sono piuttosto rassicuranti, poiché le importazioni di petrolio sono aumentate del 17% su base mensile. Metalli. Non c'è molto da segnalare questa settimana sul segmento dei metalli industriali. I prezzi sono sostanzialmente rimasti invariati, intorno agli 8300 USD per il rame, 2100 USD per l'alluminio e 2350 USD per lo zinco. L'oro è risalito leggermente a 1960 USD, un aumento comunque moderato mentre la Cina continua ad accumulare oro nelle sue riserve valutarie. Pechino ha accumulato 0,5 milioni di once d'oro durante il mese di maggio. Prodotti agricoli. I prezzi dei cereali sono aumentati leggermente questa settimana a Chicago, dove i bushel di grano e mais si scambiano rispettivamente a 628 e 600 centesimi. |

|

| Macroeconomia |

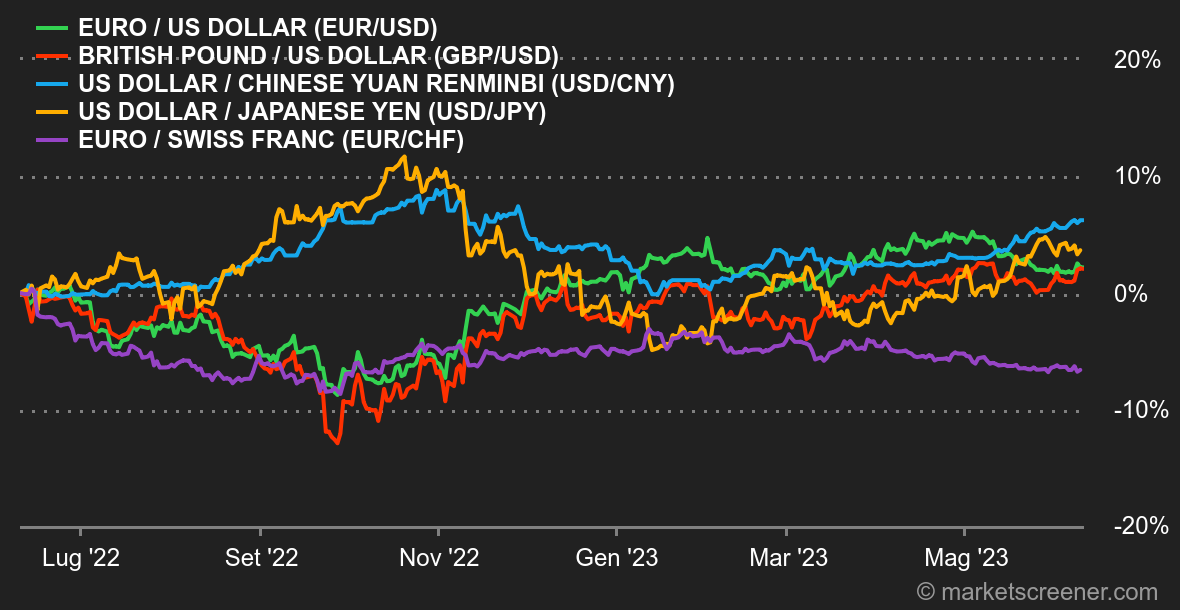

Clima. In attesa della Fed e della BCE, che si pronunceranno sui tassi la prossima settimana, le banche centrali australiana e canadese hanno sorpreso il mercato tornando ad aumentare i tassi. Questo segnale negativo ha pesato brevemente sul morale degli investitori, che si sono rassicurati constatando che gli indicatori di attività americani (dinamica dei servizi, occupazione) si stanno indebolendo e vanno quindi nella direzione di una Fed più accomodante. Ci troviamo nella configurazione "una cattiva notizia economica è una buona notizia finanziaria", purché la cattiva notizia economica non sia TROPPO cattiva. Nel frattempo, la recessione americana è ancora prevista tra due mesi. Da un anno. Valute. Il Dollar Index, il paniere che confronta il biglietto verde con le sei principali valute, ha registrato poche variazioni questa settimana. Si attesta intorno a 103,5, vicino al suo livello di venerdì scorso. Tuttavia, ha avuto tendenza a rafforzarsi a metà settimana, ma i guadagni sono stati sistematicamente seguiti da cali. Il rafforzamento del dollaro ha coinciso con gli aumenti inaspettati dei tassi di riferimento da parte della RBA e della BOC. Ma i dati settimanali sull'occupazione statunitense, peggiori del previsto, lo hanno fatto nuovamente scendere. È probabile che la prossima settimana continui la volatilità in vista delle decisioni della BCE e della Fed sui loro tassi. Il franco svizzero è risalito a 0,9695 contro l'euro, dopo che il capo della BNS ha dichiarato che il ciclo di rialzo dei tassi non è finito per la Confederazione. Le variazioni settimanali più forti sono avvenute a scapito della lira turca (a 23,50 TRY per 1 USD), dopo l'arrivo di un nuovo esecutivo presumibilmente meno incline a difendere la moneta. Tassi. Sul fronte dei tassi di interesse, la settimana è stata scandita da alcuni annunci imprevisti. Le banche centrali australiane e canadesi hanno aumentato i loro tassi di interesse di 25 punti base, rispettivamente al 4,10% e al 4,75% per combattere un'inflazione considerata ancora troppo alta. Da qui a pensare che la prossima settimana la Fed e la BCE si uniscano alla festa il passo è breve, ma noi ci asterremo dal farlo. Non siamo i soli, dato che secondo lo strumento Fedwatch del CME, il 72% degli investitori scommette ancora su uno status quo. Inutile dire che in questo contesto, i trader rimangono sulla difensiva, come dimostra il rendimento stabile del titolo decennale americano, pur mantenendosi a galla sopra il 3,60%. Dal canto suo, il decennale tedesco non fa meglio, bloccato tra il 2,55% e il 2,18%. Criptovalute. Nonostante le pesanti accuse del regolatore borsistico americano (SEC) contro i due giganti dell'industria delle cripto-attività, Binance e Coinbase, il prezzo del bitcoin è sceso solo leggermente, perdendo poco più dell'1% questa settimana e oscillando intorno ai 26.700 dollari mentre scriviamo queste righe. L'ether, invece, soffre un po' di più, perdendo oltre il 2% del suo valore e scendendo intorno ai 1.850 dollari. Ancora incerti su come inquadrare le criptovalute, le autorità di regolamentazione statunitensi lasciano che la vaghezza si affermi dall'altra parte dell'Atlantico, ma tendono comunque a diventare sempre più severe dopo la debacle di FTX alla fine dello scorso anno. Le azioni legali di questa settimana contro i due giganti della criptovaluta contribuiscono ad aumentare l'ansia diffusa e la mancanza di visibilità per i criptoinvestitori. Agenda. La prossima settimana inizierà con un lunedì piuttosto tranquillo, per poi intensificarsi con la pubblicazione di numerosi dati economici, principalmente dagli Stati Uniti. Martedì, all'inizio della giornata, verrà pubblicata la variazione del numero di persone in cerca di lavoro nel Regno Unito, seguita dai dati sull'inflazione negli Stati Uniti e dal discorso di Bailey della BoE. Mercoledì, vedrà la pubblicazione dei dati sui prezzi alla produzione degli Stati Uniti, nonché la decisione sui tassi di interesse della Fed, preceduta dalle riunioni del FOMC. Giovedì la Cina pubblicherà i dati sulla produzione industriale e sulle vendite al dettaglio su base annua. La BCE seguirà le orme della sua controparte americana annunciando la sua decisione sui tassi di interesse, seguita dalla dichiarazione di politica monetaria e da una conferenza stampa. Anche la Banca del Giappone (BoJ) annuncerà la sua decisione sui tassi di interesse, accompagnata da una conferenza stampa nel corso della giornata. Infine, verrà pubblicato l'indice di fiducia dei consumatori statunitensi. |

|

|

|

*La performance settimanale degli indici e delle azioni si riferisce al periodo che va dall'apertura dei mercati il lunedì alla preparazione di questa newsletter il venerdì. La performance settimanale di materie prime, metalli preziosi e valute si riferisce a un periodo di 7 giorni da un venerdì al successivo, fino alla preparazione di questa newsletter. Tali attività continuano la loro quotazione nei weekend. |