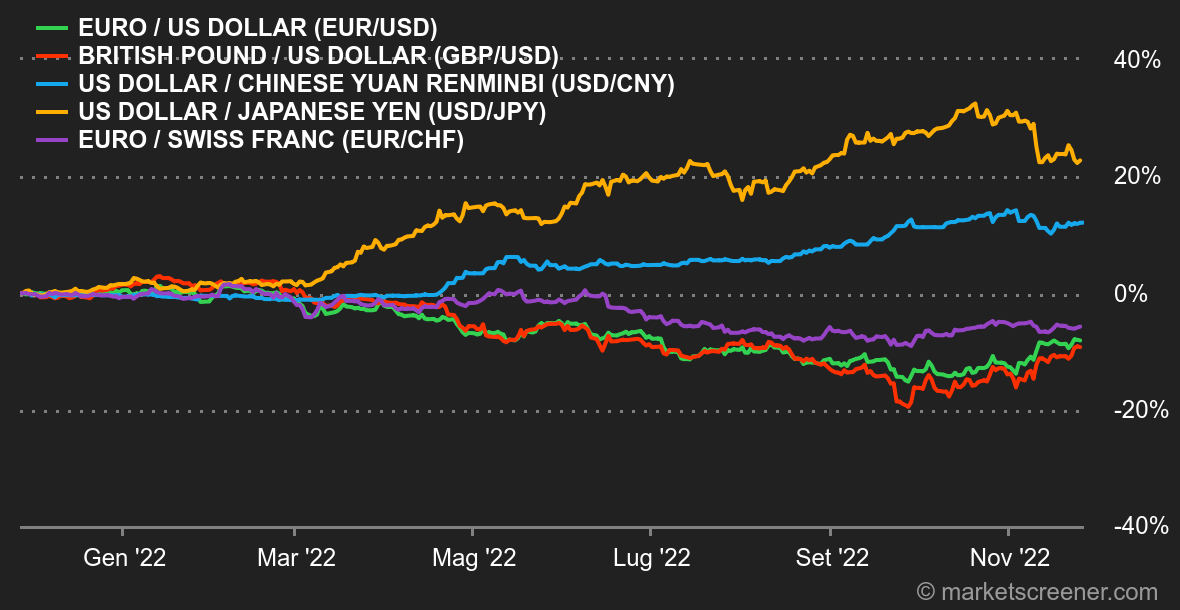

Clima: Confuso, ma migliora. Gli indicatori economici continuano a raccontare una storia, i tassi un'altra e le azioni una terza. Qual è la giusta prospettiva? Gli indicatori PMI europei di novembre sono migliori di quello che prevedevano gli economisti. Negli Stati Uniti rimangono deboli, ma gli ordini di beni durevoli sono più forti del previsto e la fiducia dei consumatori è in aumento. Fortunatamente per i mercati azionari, gli investitori hanno accolto favorevolmente i verbali dell'ultima riunione della Fed. Vi hanno visto segnali di una posizione meno rigida sul ritmo dei rialzi dei tassi. Avremo la conferma o smentita mercoledì prossimo con un importante discorso di Jerome Powell. Valute: È stata una settimana positiva per la sterlina, che ha recuperato terreno contro la maggior parte delle valute. I cambiavalute si basano sulle elevate cifre sull'inflazione nel Regno Unito per spiegare questo vigore, in quanto ciò costringe la banca centrale ad alzare i tassi, ma sono cauti sulla continuità del fenomeno, vista la situazione dell'economia britannica. La sterlina è scambiata a 1,2104 dollari e a 1,1619 euro. Anche la moneta unica ha guadagnato terreno nei confronti del dollaro, attestandosi a 1,0418 dollari, prima di scendere nuovamente al di sotto di 1,04 dollari venerdì. Questa ripresa non è estranea a una nuova misura della banca centrale cinese per cercare di rilanciare un'economia che va a corrente alternata. Tassi: Negli Stati Uniti il mercato obbligazionario continua a recitare la parte di un rallentamento dei rialzi dei tassi da parte della banca centrale americana. Il titolo decennale è sceso dal 3,78% di una settimana fa al 3,71%. Le scadenze più brevi sono ancora invertite in previsione di un marcato rallentamento economico che tarda a materializzarsi. In Europa il Bund è ancora sotto il 2% a 10 anni, nonostante il netto rimbalzo di venerdì. L'OAT francese si aggira attorno al 2,4%, mentre il debito svizzero a 10 anni rende l'1% esatto. Criptovalute: Il Bitcoin è ancora insensibile a quanto accaduto con il caso FTX. Questa settimana la valuta digitale torna leggermente in territorio positivo, recuperando l'1,73% e aggirandosi intorno ai 16.500 dollari al momento in cui scriviamo queste righe. Con la fiducia nella criptosfera completamente volatilizzata, è probabile che ci vogliano diverse settimane prima che il mercato degli asset digitali torni ad attirare un gran numero di investitori. Nell'attesa di un ritorno di ottimismo sulle criptovalute, Amazon e Apple stanno producendo rispettivamente una serie e un film sul caos di FTX. Ce n'è abbastanza per far aspettare gli appassionati di criptovalute... Calendario: L'agenda macro della settimana è ricca di eventi, a partire dall'indice di fiducia dei consumatori statunitensi del Conference Board martedì. Mercoledì avremo la prima stima dell'inflazione di novembre in Europa, una nuova stima del PIL statunitense per il terzo trimestre, il sondaggio JOLTS sulle offerte di lavoro e un importante discorso del direttore della Fed Jerome Powell. Giovedì sono in programma l'inflazione PCE e l'ISM manifatturiero negli Stati Uniti, nonché una riunione dell'OPEC. L'agenda di venerdì prevede un discorso di Christine Lagarde e i dati sull'occupazione statunitense di novembre. |