|

|

| Top/Flop della settimana |

|

|

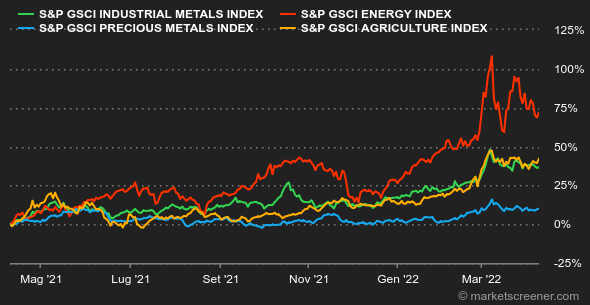

| Materie prime |

Il prezzo del petrolio ha registrato una nuova settimana in calo situando il prezzo sui 100 USD al barile per il riferimento europeo. Le azioni dei Paesi membri dell'Agenzia internazionale per l'energia (IEA), che libereranno 60 milioni di barili dal loro stock, sembrano portare i loro frutti. Ricordiamo che gli Stati Uniti si sono impegnati ad attingere dalle loro riserve l'equivalente di un milione di barili al giorno durante sei mesi, ossia un totale di 180 milioni di barili, uno sforzo avente come obiettivo frenare l'aumento del prezzo del combustibile e compensare il calo degli approvvigionamenti di petrolio russo. Parallelamente, gli operatori osservano da vicino l'evoluzione delle misure di confinamento in Cina, sinonimo di una domanda di petrolio ridotta. Nonostante in Europa si fatichi a ricostituire gli stock e l'offerta continui ridotta a causa dei prezzi elevati dei combustibili e malgrado i turbamenti in Cina, questa settimana il prezzo dei metalli industriali è leggermente calato. Lo zinco, che ha recentemente raggiunto un massimo su 15 anni, è quotato a 4250 USD. Il rame e l'alluminio sono quotati rispettivamente a 10290 e 3345 USD. Per quanto riguarda i metalli preziosi non c'è molto da dire; il prezzo dell'oncia d'oro è infatti stagnante. Il prezzo della reliquia barbara è aumentato lievemente tra i 1920 e i 1940 USD. Per quanto riguarda le materie prime agricole, la Commissione Europea si aspetta una progressione dell'1,5% della produzione del grano nell'Unione Europea. Se quest'aumento appare modesto, le esportazioni dovrebbero salire di oltre il 20% su base annua. È il risultato dei prezzi elevati, ma soprattutto del declino dell'offerta russa e ucraina sui mercati mondiali. A Chicago, il prezzo del grano è attorno ai 1020 centesimi per bushel. |

|

| Macroeconomia |

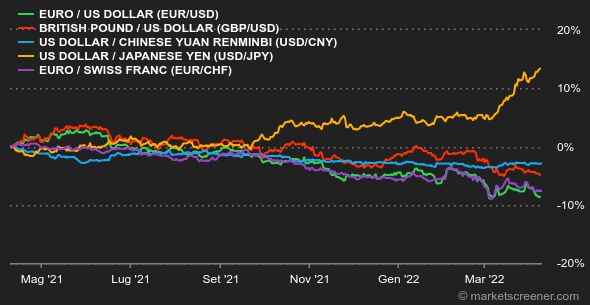

Questa settimana le banche centrali americane si sono dedicate a preparare gli investitori a una forte offensiva contro l'aumento dei prezzi. Secondo il mercato, nient'affatto rassicurato dalla situazione, era giunto il momento. La domanda da un milione di dollari è: la Fed sarà in grado di ridurre le misure di sostegno a marce forzate senza rompere la dinamica economica? La posizione aggressiva della banca centrale, confermata dal resoconto dell'ultima riunione di marzo, ha fatto aumentare i rendimenti obbligazionari. Il debito statunitense viene pagato al 2,71% su 10 anni. Ricordiamo che quindici giorni fa era al 2,15% e un mese fa all'1,97%. I rendimenti delle scadenze a lungo e medio termine si intrecciano, segno di una certa confusione tra gli investitori. Sul mercato dei cambi, in settimana l'euro ha perso il 2% sul dollaro a 1,0895 USD. Al momento la Fed è molto più bellicosa che la BCE. Ma la più grossa scivolata della settimana va al dollaro che ha ceduto il 10% al rublo, a 76,50 RUB per 1 USD, la metà del minimo registrato un mese fa, a 154 RUB per 1 USD. Un livello pari a prima della guerra in Ucraina. La gioia dei cripto-investitori è durata poco: sempre legato alle anche del Nasdaq, il bitcoin segue da vicino i segnali di nervosismo dell'indice americano ma, ovviamente, con oscillazioni più importanti. Dopo l'aumento di inizio settimana, a circa 48.000$, la moneta digitale si è alleggerita di più dell'8% e il prezzo è ormai attorno ai 43.000$ nel momento in cui scriviamo queste linee. La prossima settimana tornano degli importanti appuntamenti economici, in particolar modo l'inflazione americana di marzo (martedì 12), la decisione della BCE sulla politica monetaria e le vendite statunitensi al dettaglio di marzo (giovedì 14). |

|

|

|

*La performance settimanale degli indici e delle azioni si riferisce al periodo che va dall'apertura dei mercati il lunedì alla preparazione di questa newsletter il venerdì. La performance settimanale di materie prime, metalli preziosi e valute si riferisce a un periodo di 7 giorni da un venerdì al successivo, fino alla preparazione di questa newsletter. Tali attività continuano la loro quotazione nei weekend. |