Nel senso classico del termine, il momentum è una visione di investimento che favorisce i titoli che seguono una tendenza al rialzo negli ultimi sei e dodici mesi. Su MarketScreener, il momentum comprende i dati sull'andamento positivo del titolo nel breve (3 mesi), medio (6 mesi) e lungo termine (12 mesi), nonché le revisioni degli utili netti per azione e il fatturato da parte degli analisti nel breve e lungo termine, ponderati in base alla visibilità del modello di business degli analisti e alla divergenza delle loro stime, partendo dal presupposto che questi ultimi sono piuttosto conservatori nelle loro revisioni.

Nella nostra selezione invernale abbiamo scelto Cal-Maine Foods, Paccar, Vertex Pharmaceuticals, Ulta Beauty e Microchip Technology. Un portafoglio equamente ponderato su queste cinque posizioni vi avrebbe generato un rendimento del +11,93% rispetto al +5,50% del nostro benchmark, l'indice S&P 500, nel primo trimestre del 2023 (dal 31/12/2022 al 30/03/2023). A livello individuale, sul trimestre il guadagno è stato di: +9,80% per Cal-Maine Foods, +9,72% per Paccar, +8,13% Vertex Pharmaceuticals, +14,25% per Ulta Beauty, +17,77% per Microchip Technology Questa selezione ha nettamente sovraperformato l’US Broad Index, offrendo al contempo una volatilità inferiore.

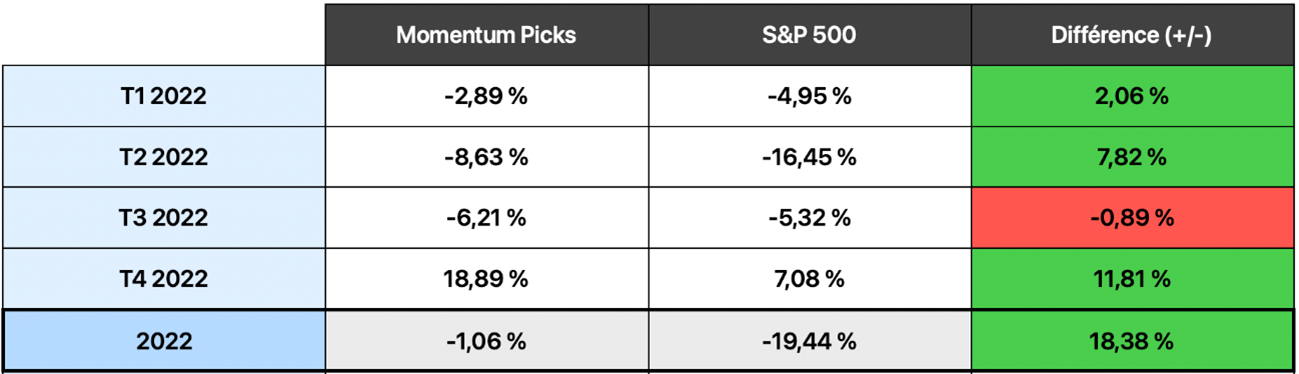

La selezione Momentum Picks, iniziata il 31 dicembre 2021, ha ottenuto una performance cumulativa fino al 30 marzo 2023 del +10,74% rispetto al -15,01% dell’US Broad Index (S&P 500), ossia una sovraperformance del +25,75% in cinque trimestri. Questa performance non include il pagamento dei dividendi agli azionisti nel periodo; pertanto, la performance reale è ancora più elevata.

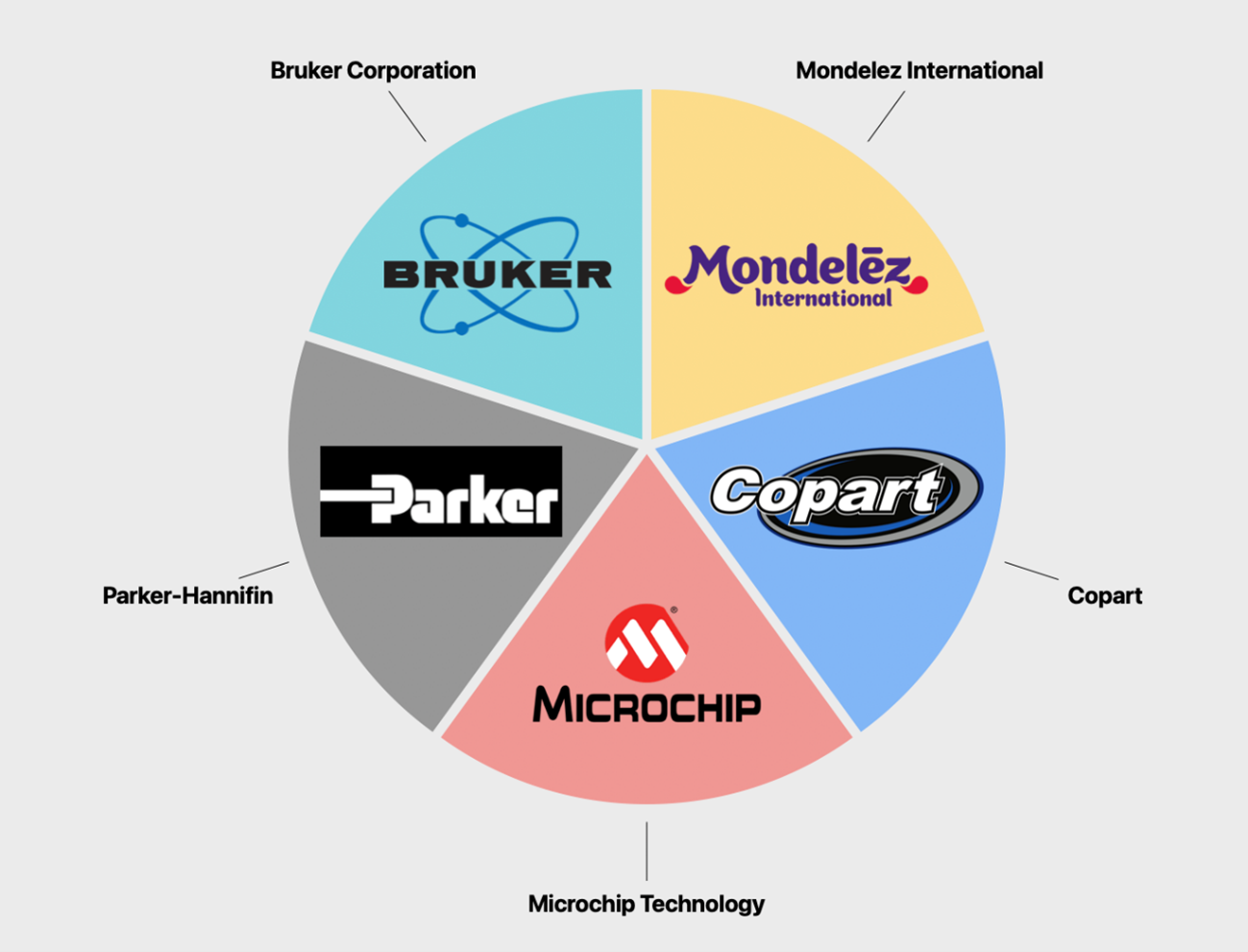

Diamo un'occhiata più da vicino ai cinque titoli statunitensi selezionati per questo secondo trimestre 2023 (da aprile a giugno).

Mondelez International (MDLZ)

Iniziamo la selezione dei Momentum Picks con basi solide. Mondelez è una delle principali aziende alimentari al mondo. Le vendite sono suddivise tra biscotti e snack (47%) con marchi quali Oreo, Belvita, Oro Saiwa e Tuc; cioccolata (32%), dove ricordiamo in particolare Milka e Toblerone; gomme da masticare e caramelle (10%); formaggi e prodotti alimentari, tra cui i marchi Sottilette e Philadelphia, (7%) e bibite (4%). L'azienda si sta concentrando su biscotti e cioccolatini: due categorie in cui è molto ben posizionata (rispettivamente 16% e 12% di quota di mercato) e dove la crescita è leggermente superiore. Il management si attiene alla sua tabella di marcia con una crescita lenta ma costante. Nonostante abbia aumentato i suoi prezzi, Mondelez non ha registrato un calo dei volumi. Il management non vede un abbandono da parte dei consumatori, né un passaggio a marchi più economici. Questa forte fedeltà al marchio rende l'azienda estremamente resistente alle attuali difficoltà economiche. L'azienda genera forti profitti per gli azionisti e paga un dividendo costante del 2% annuo..

Parker-Hannifin Corporation (PH)

Parker-Hannifin è un’azienda specializzata nella produzione di sistemi di comando e di controllo per un'ampia gamma di settori diversificati, in particolare quello aerospaziale e della difesa (16% delle vendite). L'azienda vanta un solido know-how in nove aree tecnologiche principali: idraulica, pneumatica, elettromeccanica, filtrazione, controllo di processo, gestione dei fluidi e dei gas, sigillatura e protezione, climatizzazione e aerospaziale. In qualità di leader mondiale nel segmento del movimento e del controllo, con una quota di mercato dell'11%, l'azienda mette in atto da oltre 50 anni e in maniera brillante una duplice strategia di crescita organica ed esterna. Il suo successo si basa su una rete di distribuzione senza rivali, su un'allocazione esemplare del capitale e su una forte generazione profitti di cassa (free cash flow) per gli azionisti. Tutte le metriche del conto economico sono in costante miglioramento da molti anni. Nell'ultimo decennio, l'utile operativo è raddoppiato. Le sue prospettive di crescita non calano: c'è ancora molta strada da fare per questo titolo del "buon padre di famiglia". La gestione dei fattori produttivi in crescita e la posizione privilegiata dell'azienda nel suo settore ne fanno un titolo a cui dare priorità per questo secondo trimestre. La valutazione è tanto più ragionevole se si considera la qualità dei fondamentali e la solidità del modello di business dinanzi ai cicli economici..

Copart (CPRT)

Questa è un'azienda che apprezzo particolarmente per la superiorità del suo modello di business e la qualità del suo team dirigente. Fondata nel 1982 in California e quotata in Borsa nel 1994, Copart è specializzata nella vendita all'asta e online di veicoli usati e genera la maggior parte del suo fatturato negli Stati Uniti. Oltre l'80% delle sue entrate deriva dalle commissioni di servizio per l'utilizzo della sua piattaforma di aste online, mentre il resto proviene dalla vendita di veicoli di proprietà del gruppo. Benché poco noto, il mercato delle auto usate è dinamico e in costante crescita da trent'anni. I venditori sono essenzialmente le compagnie di assicurazione — che recuperano i veicoli coinvolti in incidenti o ritrovati dopo un furto — e gli acquirenti sono i professionisti dell'auto, interessati soprattutto al potenziale di restauro dei casi meno disperati oppure ai pezzi di ricambio o alla rivendita di materiali recuperabili (rottami, plastiche, ecc.). Tra i due si colloca Copart. In qualità di agente, nel tempo la società ha stretto legami privilegiati con gli assicuratori e altri venditori (tra cui, ad esempio, le società di noleggio come Hertz e Avis). Per gli acquirenti, ha sviluppato una piattaforma online con un sofisticato sistema di aste. Il valore aggiunto di Copart risiede nella sua piattaforma, che mette in contatto acquirenti e venditori di 11 Paesi. I suoi clienti sono privati, professionisti (carrozzieri, concessionari o acquirenti di pezzi di ricambio) o istituzioni (compagnie assicurative, società di autonoleggio, comuni, istituzioni finanziarie o persino enti di beneficenza). Crescita, redditività sull'investimento, management skin in the game, resistenza ai cicli, bilancio da fortezza... Copart ha tutte le carte in regola per piacere! Anche il suo prezzo non è "esorbitante" per la qualità offerta.

Bruker Corporation (BRKR)

Bruker Corporation sviluppa, produce e distribuisce strumenti scientifici e soluzioni analitiche e diagnostiche. L'azienda opera attraverso quattro segmenti: Bruker Scientific Instruments (BSI) BioSpin, che sviluppa strumenti per le scienze della vita basati sulla tecnologia della risonanza magnetica, BSI CALID nel segmento delle soluzioni per la spettrometria e l'elaborazione, BSI Nano nel mercato degli strumenti per la microscopia e Bruker Energy & Supercon Technologies (BEST), che sviluppa materiali superconduttori utilizzati soprattutto nelle energie rinnovabili e in altre applicazioni. Bruker ha beneficiato e sicuramente continuerà a beneficiare della crescita del mercato delle scienze genomiche. L'azienda ha recentemente effettuato diverse acquisizioni per rafforzare la sua offerta di strumenti analitici innovativi. Grazie alla natura diversificata dei ricavi, la ciclicità dovrebbe essere meno problematica rispetto a società più specifiche. L'azienda ha inoltre un'esposizione significativa al settore sanitario, governativo e accademico, il che suggerisce che le spese potrebbero essere meno cicliche, anche in mercati recessivi. Un altro dato rassicurante è che Frank Laukien, CEO e Chairman, è azionista al 27,5% e non sta vendendo le sue azioni al prezzo attuale, a differenza di molti altri. Con i suoi eccellenti fondamentali e il momentum positivo, questo titolo rientra nel DNA di questa selezione di Momentum Picks..

Microchip Technology (MCHP)

Già presente nella selezione dello scorso trimestre, Microchip è un produttore americano di semiconduttori per i settori delle apparecchiature domestiche, automobilistico, informatico e delle telecomunicazioni. I suoi prodotti di punta sono i microcontrollori, che rappresentano oltre il 50% dei suoi ricavi, e i circuiti logici programmabili (FPGA per gli intenditori). I microcontrollori consentono l'automazione e stanno diventando sempre più indispensabili in molti dispositivi, in particolare in quelli automobilistici e negli oggetti connessi. Quest’anno l’azienda dovrebbe continuare a crescere grazie alla forte domanda da parte dei suoi clienti. La redditività del gruppo è esemplare (margine netto stimato al 27% nel 2023 e ROE del 50%). La valutazione sembra piuttosto conveniente rispetto alla qualità dell'azienda e alle sue prospettive future..

Noterete che questo portafoglio Momentum Picks è ben bilanciato in cinque settori: beni di consumo con Mondelez, salute con Bruker, beni di consumo discrezionali con Copart, tecnologia con Microchip e industria con Parker. Ci incontreremo nuovamente all’inizio del prossimo trimestre per fare il punto sui suoi progressi e proporre una selezione per il trimestre successivo.