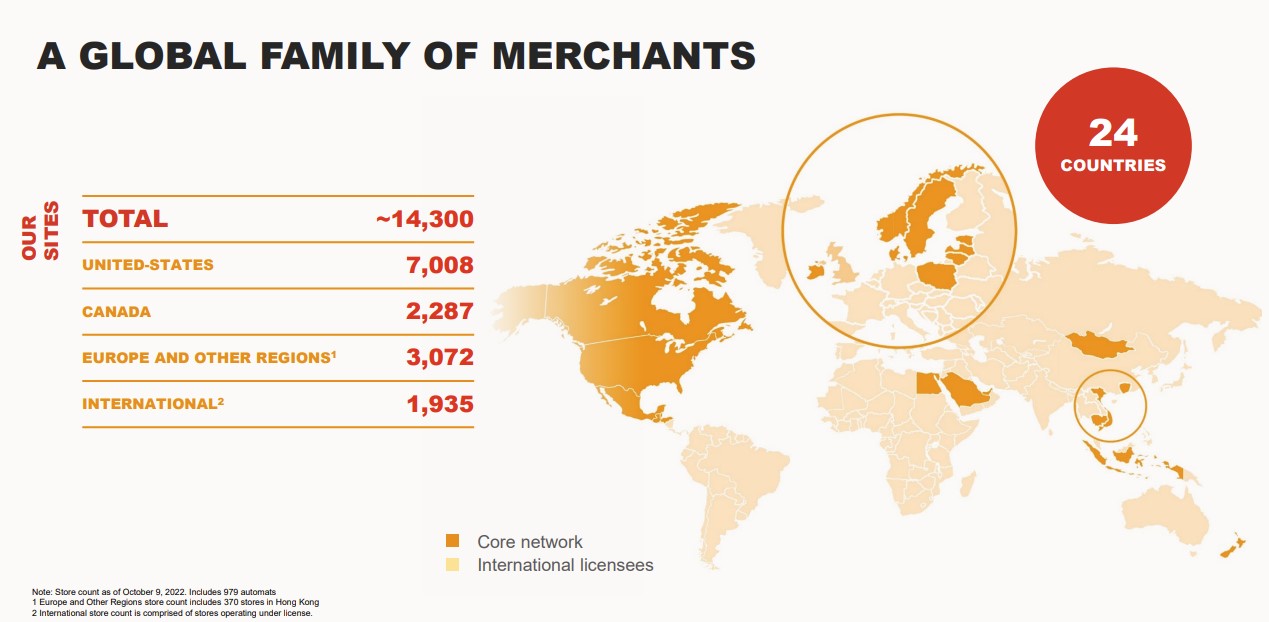

Attraverso le sue varie filiali, il gruppo possiede 14.000 punti vendita, di cui 10.000 in Nord America. Sono 9 milioni i clienti che passano ogni giorno da questi convenience store e acquistano 132 milioni di litri di carburante e 750.000 caffè. Detto ciò, il 65% delle transazioni sono solo alimentari (25% solo carburante, 10% un mix di entrambi).

La società è caratterizzata da quattro decenni di crescita eccezionale. Il primo mattone di quest’azienda è stato posato nel 1980 a Laval, in Quebec, da Alain Bouchard, il fondatore, ex amministratore delegato e attuale presidente. Bouchard è stato presto affiancato da Jacques D'Amours, Réal Plourde e Richard Fortin (tutti e quattro ancora oggi azionisti) per fondare l'impero che è diventato Alimentation Couche-Tard. All'inizio degli anni 2000, l'azienda è diventata leader nel settore alimentare in Canada e la nona più grande del Nord America. Alimentation Couche-Tard ha acquisito Circle K nel 2004 estendendosi negli Stati Uniti e in Asia. Negli anni 2010, l'azienda si è espansa in Europa con il franchising internazionale Circle K, includendo Scandinavia, Polonia, Paesi baltici e Irlanda.

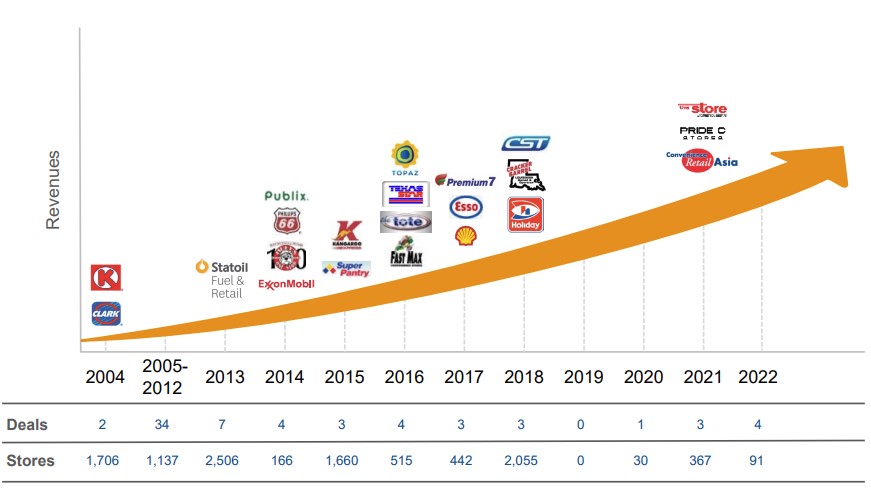

Circle K è un esempio di ciò che ha fatto crescere Alimentation Couche-Tard, un mix attentamente orchestrato di crescita organica ed esterna. L'eccezionale allocazione di capitale è stata quindi accompagnata da una serie di acquisizioni straordinariamente ben integrate negli ultimi 16 anni. Dal 2004 sono stati aggiunti 10.700 punti vendita (su un totale di 14.000) tramite acquisizioni, in particolare acquistando le stazioni di servizio delle principali major e raffinerie che stanno vendendo le loro attività di distribuzione (Statoil, Exxon, Philips 66, Shell, Esso, ecc.). Couche-Tard era ogni volta presente per recuperarli e acquistarli a un buon prezzo.

Fonte: Alimentation Couche-Tard

L'azienda è oggi presente in 24 Paesi e ha un posizionamento ipercompetitivo grazie a una rete territoriale ineguagliabile in tutto il Nord America, parte dell'Asia, il Nord Europa e il Medio Oriente.

Fonte: Alimentation Couche-Tard

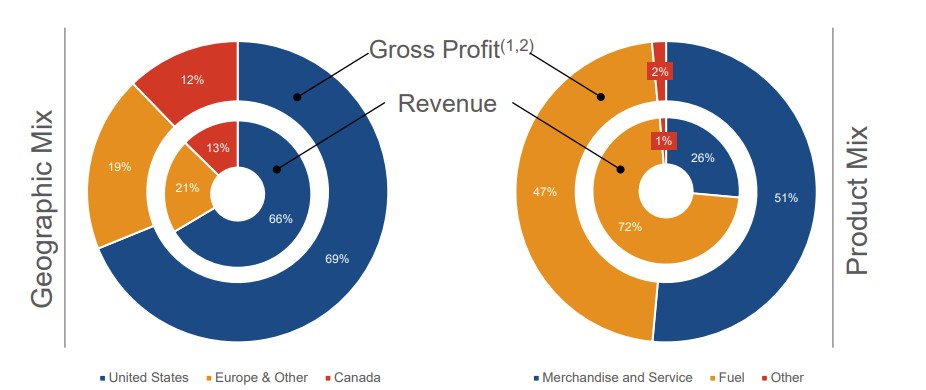

Due terzi delle vendite vengono realizzati negli Stati Uniti, un quinto in Europa e Asia e il resto in Canada. Il marketing mix dei prodotti è suddiviso per il 50% in generi alimentari e per l'altra metà in distribuzione di carburante.

Fonte: Alimentation Couche-Tard

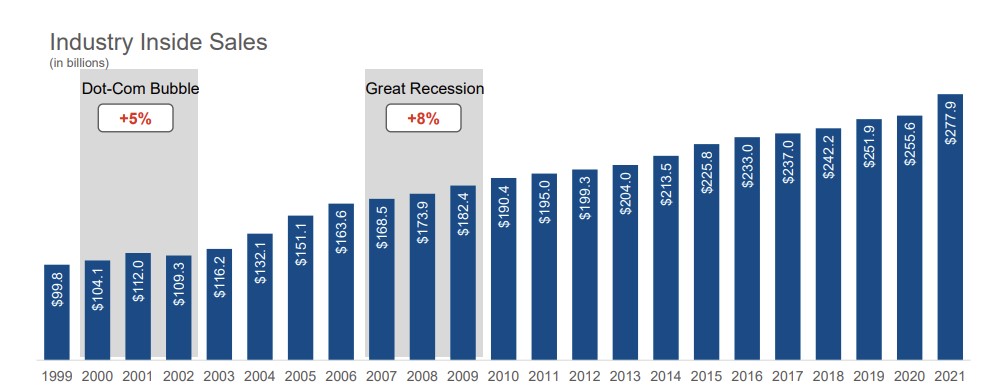

Couche-Tard detiene ormai una quota del 5% del mercato dei convenience store negli Stati Uniti. Si tratta di un mercato con chiare opportunità di consolidamento. È infatti un segmento di negozi in costante crescita sia in termini di vendite che di margini, e negli ultimi 25 anni ha dimostrato di essere “recession-proof”.

Crescita delle vendite dal 1999:

Fonte: Alimentation Couche-Tard

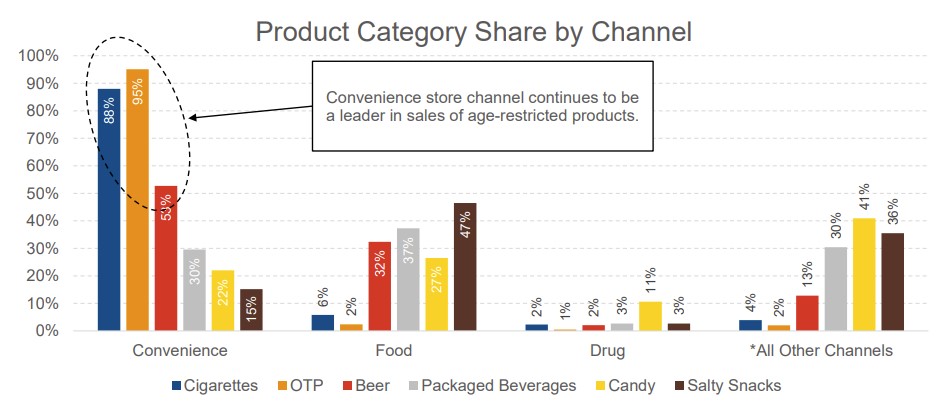

Tuttavia, un'ampia percentuale delle vendite nei convenience store proviene da tabacco e derivati, nonché bevande alcoliche leggere. Si tratta sia di un vantaggio (canale di vendita regolamentato + copertura territoriale completa = grande difficoltà per potenziali nuovi operatori) che di un rischio se nei prossimi anni assisteremo a un calo delle vendite di sigarette e prodotti a base di nicotina.

Ripartizione delle vendite per categoria:

Fonte: Alimentation Couche-Tard

Il secondo punto di attenzione è che i margini sulle vendite di carburante sono ai massimi degli ultimi 15 anni. Con gli attuali problemi di capacità, vi sono sempre meno raffinerie, ma non è chiaro se questa situazione durerà per sempre.

In termini di opportunità, nessuno meglio di Alimentation Couche-Tard è in grado di sfruttare il boom dei veicoli elettrici (EV) convertendo gradualmente i suoi punti vendita in stazioni di ricarica.

Oltre ai vantaggi competitivi già citati (copertura territoriale ineguagliabile, vendita di prodotti regolamentati), un altro vantaggio competitivo naturale di un grande distributore è la scala, che consente di condividere i costi e di ottenere margini migliori. E Couche-Tard lo fa molto bene.

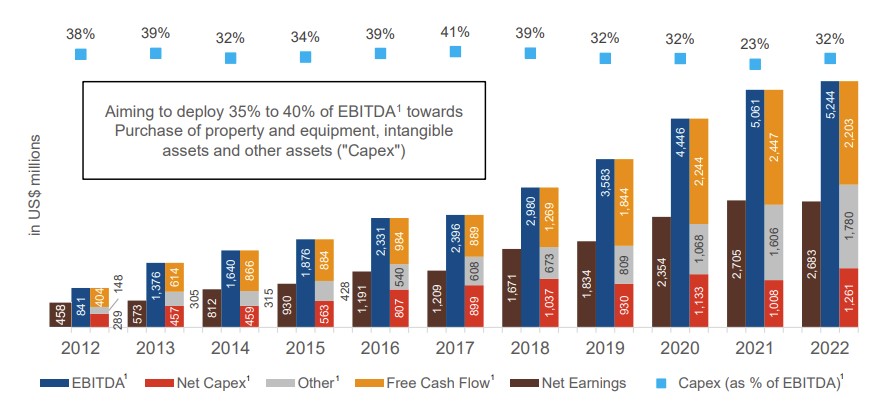

Negli ultimi dieci anni (2012-2022), l'EBITDA e il FCF sono aumentati di sei volte. E la conversione da EBITDA a FCF è stata di circa il 45% negli ultimi dieci anni. In poche parole: chapeau!

Fonte: Alimentation Couche-Tard

Il capex di mantenimento rappresenta circa i due terzi delle spese totali. A parità di condizioni, se si smettesse di investire nella crescita, avremmo un Free Cash Flow (FCF) annuale run-rate di circa 3 miliardi di dollari a fronte di una capitalizzazione di mercato market cap di 46 miliardi di dollari. Pertanto, Alimentation Couche-Tard si paga 15 volte questi utili di cassa (FCF).

Si tratta di un dato interessante, soprattutto perché il mercato sembra valutare l'azienda come una società matura con una crescita in calo. Ma, a onor del vero, è da 15 anni che il mercato pensa ciò dell'azienda, eppure ogni anno dimostra di poter continuare a crescere. Alimentation Couche-Tard è sempre stata in grado di sorprendere per la quantità e la qualità delle acquisizioni effettuate e per la conseguente esplosione dei profitti. Non è dunque detto che non vi siano ulteriori sorprese dello stesso tipo nei prossimi 15 anni.

Tanto più che il bilancio è eccellente e con una leva finanziaria al livello più basso degli ultimi quindici anni (1,3 volte l'EBITDA). Un altro segno di buona gestione è la riduzione dell'indebitamento in un contesto di tassi d'interesse in crescita, nonostante un percorso di crescita eccezionale, da togliersi il cappello.

La direzione sembra inoltre ritenere che il titolo sia sottovalutato, poiché nel primo trimestre del 2023 (per loro anno fiscale in corso) ha acquistato quasi 500 milioni di dollari di azioni.

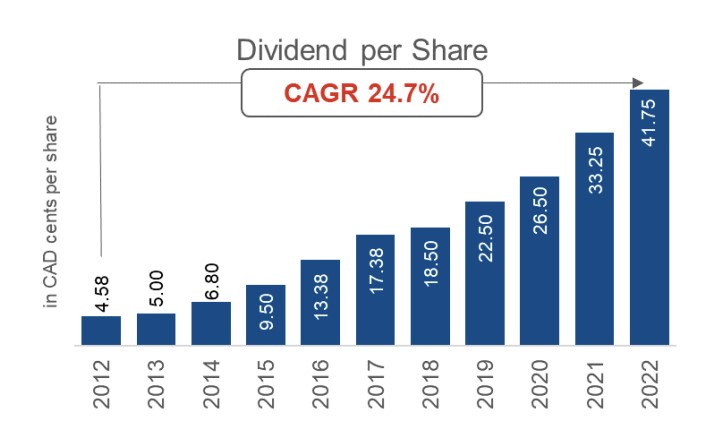

Si noti inoltre che il titolo è un "dividendo aristocratico" con un aumento costante del dividendo negli ultimi 25 anni, di cui gli ultimi 10 (2012-2022) con una crescita del 24,7% all'anno.

Fonte: Alimentation Couche-Tard

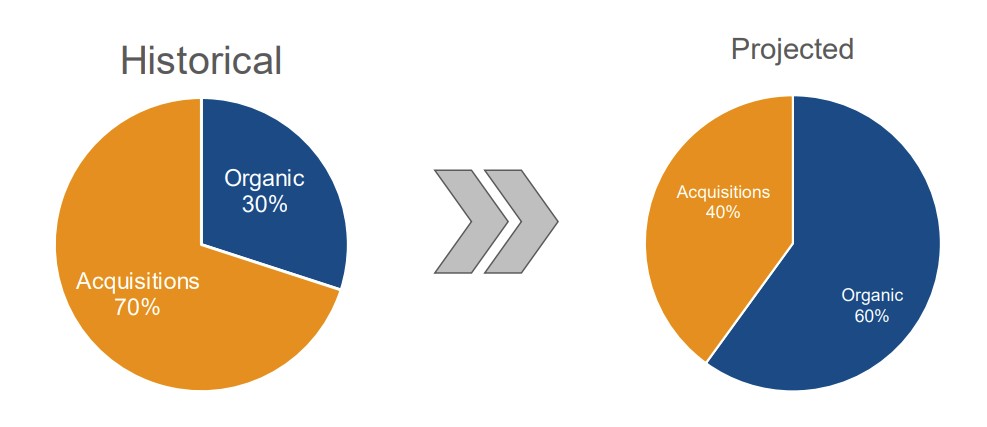

L'obiettivo del management è chiaro: riuscire a raddoppiare l'EBITDA grazie soprattutto al riacquisto di azioni e a una crescita organica sostenibile. Il gruppo vuole rivedere la propria offerta alimentare e porre meno enfasi sulla crescita esterna (70% della crescita storica), che dovrebbe essere ridotta al 40% della crescita totale.

Fonte: Alimentation Couche-Tard

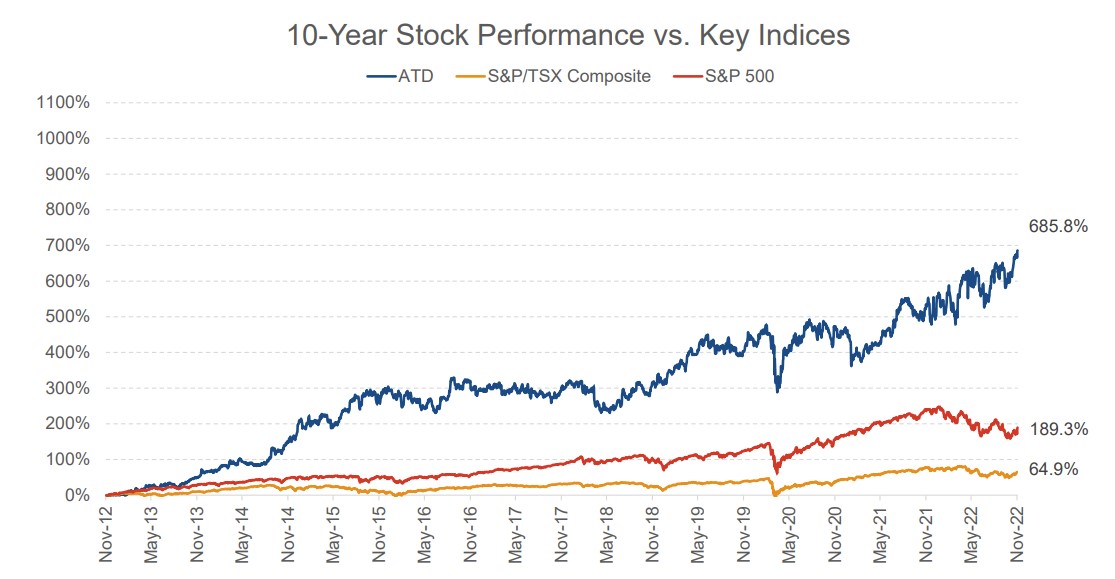

Evoluzione del prezzo delle azioni nell'ultimo decennio rispetto all'indice S&P 500:

Fonte: Alimentation Couche-Tard

Il titolo ha letteralmente sbaragliato l'indice generale degli Stati Uniti, guadagnando il 617% nel decennio rispetto al 68% dell'S&P 500, senza considerare i ricchi dividendi distribuiti agli azionisti.

Alimentation Couche-Tard è sicuramente la società meglio gestita nel suo settore (distribuzione di alimenti e carburanti), ma anche un titolo anticrisi con un prezzo che è salito in linea retta con bassi drawdown dalla sua IPO nel 1990.