Pensavi che questa settimana ti saresti sbarazzato del direttore della Fed, Jerome Powell? Significava dimenticare un po' troppo presto il discorso di lunedì sera, nel quale non ha avuto bisogno di mezzi termini per far comprendere ai mercati finanziari che la Fed avrebbe probabilmente accelerato l'aumento dei tassi per provare a calmare l'inflazione. È probabile che si trattasse di una strategia comunicativa abilmente orchestrata: flessibilità prima e fermezza poi. Dal lato degli investitori, lo stratagemma ha funzionato piuttosto bene poiché, lungi dallo spaventarli, ha contribuito a far salire le azioni. Non c'è alternativa alle azioni (il famoso concetto "TINA", there is no alternative), sembra dire il mercato.

Questa settimana non mancano gli elementi sorprendenti, quali il vigore degli indicatori dell'attività PMI per le principali economie, pur avendo realizzato i sondaggi presso i responsabili degli acquisti a partire dall'11 marzo, in piena guerra in Ucraina. Apparentemente la fine delle restrizioni dovute alla pandemia ha avuto più peso che le preoccupazioni per il conflitto.

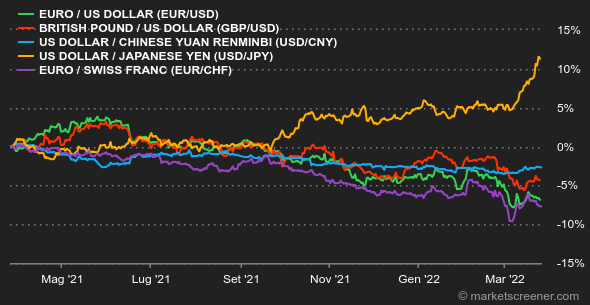

Sui mercati valutari, il dollaro ha continuato la propria crescita contro lo yen, a 122,1 JPY nel fine settimana. Il rublo ha avuto una debole ripresa dopo che Vladimir Putin ha richiesto agli acquirenti dei materiali fossili russi di pagare le fatture con la moneta del suo Paese. Attualmente 1 USD corrisponde a 99 RUB, mentre la coppia EUR/USD gira attorno a 1,10.

La posizione più decisa mostrata dalla Fed sulle proprie intenzioni monetarie ha contribuito a far risalire la redditività del debito statunitense a 10 anni al 2,46%. In Germania, il Bund sale allo 0,56% mentre in Francia, l'OAT si avvicina nuovamente all'1%.

Per quanto riguarda le criptomonete, questa settimana si è vista una sferzata di energia con il bitcoin che ha recuperato quasi il 10% ed è tornato a posizionarsi attorno ai 45.000 USD nel momento in cui scriviamo queste linee. Tuttavia, la criptomoneta sembra sempre legata alle anche del Nasdaq. Associato da numerose settimane all'indice tecnologico americano, ma con una volatilità molto più importante, il bitcoin dà prova, ancor di più in questo contesto geopolitico scottante, di non essere un titolo rifugio.

La prossima settimana sono previste due statistiche importanti negli Stati Uniti: l'inflazione PCE di febbraio (giovedì) e le cifre sul lavoro a marzo (venerdì). In Europa, l'attenzione si concentra sulle cifre preliminari dell'inflazione di marzo, soprattutto per la Germania (mercoledì) e la zona euro (venerdì). Infine, si noti che con il ritorno in Europa dell'ora legale, questo weekend la differenza oraria con gli Stati Uniti rientrerà nella normalità. |