|

|

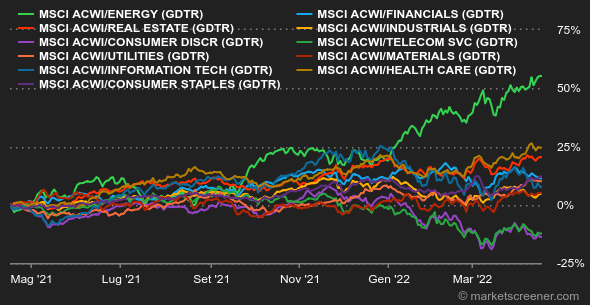

| Top/Flop della settimana |

|

|

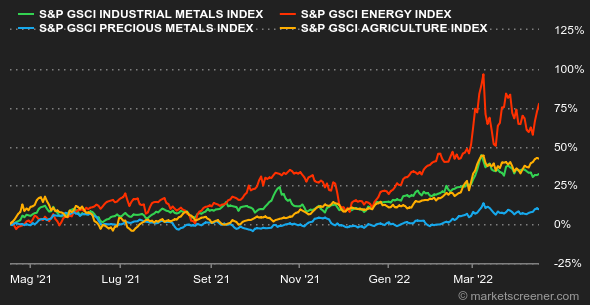

| Materie prime |

La paralisi delle trattative in Ucraina, per adesso in una impasse secondo i propositi di Vladimir Putin, ha alimentato la pressione all'acquisto sui mercati petroliferi. In questo contesto, gli operatori temono che l'Unione Europea possa sanzionare duramente il petrolio russo, provocando così una stretta del mercato. Tra l'altro, le autorità cinesi hanno iniziato ad alleggerire le restrizioni per il coronavirus, un punto a favore della domanda di petrolio, suscitando questa settimana una ventata di ottimismo sui prezzi. Sempre nel registro della domanda, l'OPEP ha rivisto al ribasso le previsioni sull'ultimo rapporto mensile, poiché il cartello si aspetta una crescita economica mondiale un po' più debole del previsto a causa degli impatti economici della guerra in Ucraina. Il barile di Brent è quotato a circa 106 USD, contro 104 USD per il WTI. Anche l'oro ha guadagnato terreno avvicinandosi pian piano alla barra dei 2000 USD, e riuscendovi nonostante l'aumento dei rendimenti delle grandi firme sui mercati obbligazionari. Per quanto riguarda i metalli di base, i prezzi sono globalmente orientati al ribasso a causa del miglioramento della situazione in Cina, dove le autorità si stanno impegnando per sbloccare la congestione delle strutture logistiche, in particolare nei terminal portuali. Il rame è quotato a 10.290 USD, contro i 3200 USD per tonnellata d'alluminio. Invece, lo zinco ha raggiunto un nuovo massimo annuale all'LME, oltre i 4500 USD per tonnellata metrica. Le materie prime agricole rimangono generalmente positive. A Chicago il grano supera ancora una volta la soglia dei 110 cent per bushel. Le variazioni di prezzo rimangono naturalmente molto legate agli sviluppi del conflitto in Ucraina, la quale ha annunciato che quest'anno la sua produzione annua calerà del 50%. |

|

| Macroeconomia |

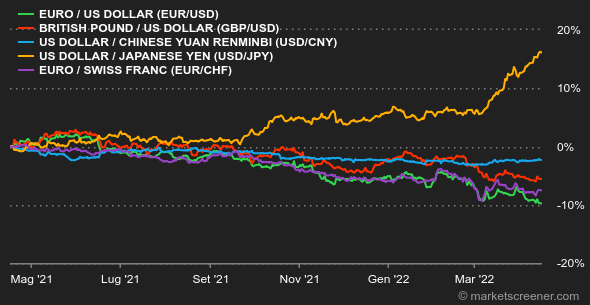

Avrete già indovinato che parleremo ancora di politica monetaria. Gli ambienti di Borsa sono ancora un po' scottati dal ritmo dell'aumento dei tassi che la Fed sta per imprimere. Tuttavia, questa settimana hanno trovato un po' di conforto nella pubblicazione dell'inflazione americana un po' meno elevata del previsto. Tutto è relativo, certamente, poiché i prezzi americani continuano a crescere. Ma l'aumento dei prezzi tra febbraio e marzo, al di là di alimenti e combustibile, era un po' meno forte del previsto, contribuendo così a calmare i rendimenti obbligazionari a metà settimana. Ad ogni modo, la calma non è durata. Giovedì il rendimento a 10 anni degli Stati Uniti è risalito al 2,8%. Il tono piuttosto formale delle banche centrali americane ha contrastato con quello della BCE, che si riuniva giovedì. Christine Legarde e il suo team hanno confermato la conclusione prossima del programma di riacquisto di attività, ma non hanno inasprito la questione dei tassi. L'euro è logicamente arretrato a 1,0792 USD. Rispetto al franco, la moneta unica è quotata a 1,0172 CHF. Nelle prossime settimane le banche centrali continuano ad avere una pesante responsabilità, dovendo gestire un delicato atterraggio economico senza farsi sfuggire l'inflazione. Quasi la quadratura del cerchio, considerando il ritardo accumulato. Questa settimana il mercato delle criptomonete è ancora in pugno al Nasdaq. La correlazione tra il prezzo dell'indice dei valori tecnologici americani e quello dei bitcoin non è più da dimostrare. La criptovaluta continua il suo calo intrapreso a inizio mese e torna a gravitare attorno ai 41.000$ nel momento in cui scriviamo queste righe. Uno scenario che, ancora una volta, mette a dura prova i nervi degli investitori. La prossima settimana, ci attende un grosso programma macroeconomico: la crescita cinese (lunedì), l'indice Ifo tedesco (mercoledì) e gli indicatori preliminari di attività PMI del mese di aprile (venerdì). Il tutto scandito dagli interventi delle banche centrali, la Bibbia per gli investitori. |

|

|

|

*La performance settimanale degli indici e delle azioni si riferisce al periodo che va dall'apertura dei mercati il lunedì alla preparazione di questa newsletter il venerdì. La performance settimanale di materie prime, metalli preziosi e valute si riferisce a un periodo di 7 giorni da un venerdì al successivo, fino alla preparazione di questa newsletter. Tali attività continuano la loro quotazione nei weekend. |