Ricordiamo che questi consigli vanno considerati in una logica di diversificazione e integrati in una visione a lungo termine (almeno 5 anni).

Presentazione

ID Logistics è un pure-player della logistica contrattuale presente in circa 20 Paesi, soprattutto europei, ma anche asiatici e dell’America Settentrionale e Meridionale e in Africa. Questo attore è presente su tutta la catena di valore: la società elabora e produce soluzioni adattate per conto dei propri clienti. La proposta dell’azienda consiste pertanto in servizi logistici e di supply chain integrata: immagazzinamento, stoccaggio, imballaggio e trasporto. Il know-how aziendale sull’automatizzazione e sul controllo dei costi ha plasmato la reputazione della società negli ultimi 20 anni di storia, soprattutto se si pensa alle sfide affrontate con la crisi sanitaria e con le carenze nelle catene di approvvigionamento, in uno scenario caratterizzato dall’ascesa dell’e-commerce e dalla necessità di alte tecnologie per lo sviluppo di una logica responsabile. La crisi sanitaria ha rafforzato l’azienda e ha dimostrato la solidità del business model di ID Logistics.

Fonte: ID Logistics

La crescita nei geni

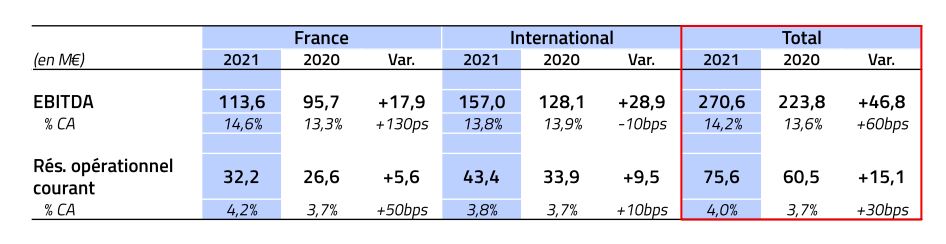

ID Logistics ha terminato il 2021 con delle belle cifre di crescita organica. Il fatturato dell’esercizio 2021 è in aumento del 17% YoY, dopo un 2020 a +7%. In Francia, così come sul piano internazionale, si noterà un aumento della produttività all’avvio e un buon controllo dei costi.

Fonte: ID Logistics

Il trio Hémar-Satin-Perrot – rispettivamente CEO, direttore operativo e vicedirettore finanziario – conduce una gestione responsabile dell’azienda ormai da anni. Il risultato operativo corrente del 2021 è un aumento del 25% rispetto al 2020 e una liquidità generata dalle attività in aumento del 22%. Il risultato netto è in progressione del 31% YoY.

Fonte: ID Logistics

Lo scorso anno il gruppo ha ripreso la strategia di crescita esterna dopo una pausa dovuta alla pandemia di Covid-19. È nel contesto di questa strategia M&A che si inserisce l’acquisizione di Kane Logistics negli Stati Uniti, che si concluderà nell’estate 2022. Anche quest’ultima è un pure player della logistica contrattuale ed è presente nella zona nord-est del territorio americano con un’eccellente reputazione. Ciò permette a ID Logistics di aprirsi sul mercato americano, fondamentale per il core business della società francese.

Ricordiamo inoltre le acquisizioni dell’azienda del 2021: GVT (trasporto e logistica Benelux) e Colisweb (azienda tecnologica per la consegna dell'ultimo miglio in Francia).

Dunque, ID Logistics organizza la propria crescita su tre basi:

- Una politica di indicizzazione che gioca sull’effetto positivo prezzo/volume sulla base di clienti esistenti;

- Gare d’appalto in risposta a nuovi contratti in partenariato con, ad esempio, i clienti esistenti su nuovi Paesi o nuovi clienti;

- Una strategia di fusione e acquisizione su nuovi settori e nuove zone geografiche, ma senza dispersione.

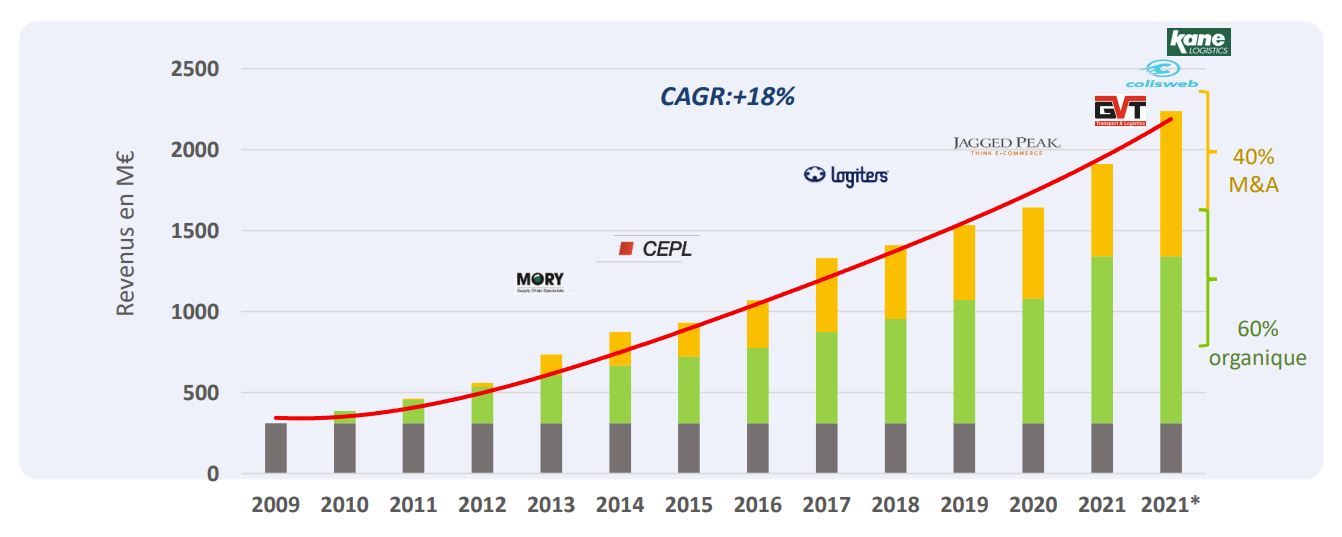

Dal 2009, ID Logistics ha pertanto raddoppiato le proprie dimensioni ogni 5 anni:

Fonte: ID Logistics

Lo sviluppo di un portafoglio clienti di alta qualità e dalla scarsa ciclicità è stato un importante asse strategico per il gruppo, a maggior ragione per il settore logistico, il quale è soggetto a grosse variazioni d’attività a seconda della congiuntura economica. È un grosso punto di forza in un periodo finanziario così tumultuoso e dal basso potenziale di crescita a livello mondiale.

Ad esempio, il settore della grande distribuzione rappresenta il 40% del fatturato, assicurando così una buona resilienza delle entrate. I beni di consumo corrente rappresentano il 15% del fatturato e l’e-commerce (in forte crescita, come si può intuire) il 25%. Il resto è distribuito tra diverse industrie.

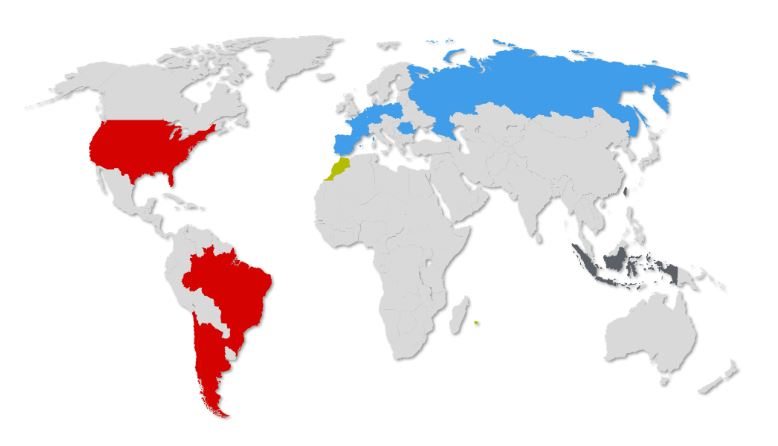

A livello di distribuzione geografica, il 59% del fatturato e dei profitti si genera a livello internazionale. Ciò dimostra la capacità di ID Logistics di integrare le operazioni internazionali come quelle del mercato interno. Ancora un indizio di serietà e di crescita redditizia. È un elemento che apprezzo nelle aziende dal cosiddetto “business scalabile”, cioè aventi la capacità di riprodurre un successo fuori dal proprio luogo d’origine.

Fonte: ID Logistics

Dal punto di vista azionistico, il CEO-fondatore Eric Hemar, ex alto funzionario, possiede il 52% del capitale. Il resto del team dirigenziale detiene l’8%. Si tratta di un buon segnale e probabilmente percepito come indizio di fiducia dei dirigenti nelle prospettive future del gruppo.

Alla prova del tempo

Bene, come sempre ci concentriamo sul lungo termine e facciamo uno schizzo finanziario sull’ultimo decennio (2011-2021).

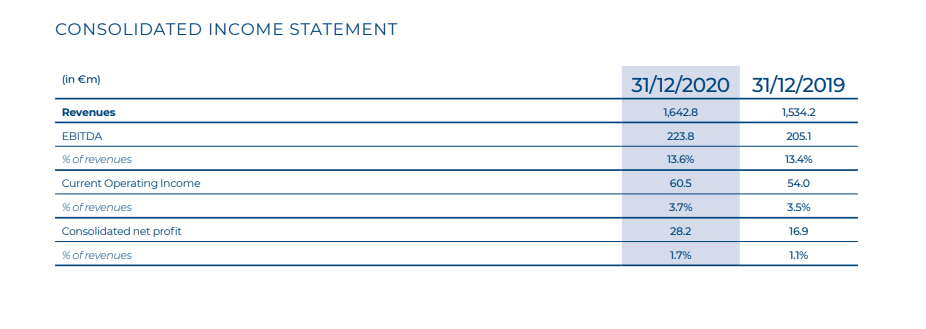

Negli ultimi 10 anni, il fatturato è passato da 460 milioni a 1,9 miliardi di euro, ovvero un tasso di crescita annuale del 15% (niente male). I margini sono certamente sottili, ma è tipico di un settore molto competitivo. Il ricorso alla leva finanziaria è importante: i tre quarti dell’azienda sono finanziati dal debito. Rimane comunque generalmente ben gestita. L’EBIT (guadagni prima degli interessi e delle tasse) copre sei volte l’onere degli interessi. È un margine piuttosto confortevole per cui, a priori, non ci sono problemi di solvibilità. Faremo comunque attenzione alla risalita dei tassi d’interesse (come al momento in cui sto scrivendo queste linee), poiché potrebbe aumentare il costo del finanziamento e avere effetti negativi sul risultato netto.

La redditività degli attivi è buona e oscilla attorno al 3-4%. Potrebbe andare meglio, ma speriamo che il team dirigente ottimizzerà quest’aspetto nel corso dei prossimi trimestri. Con una leva a tre (tre volte più debiti che capitali propri), la redditività dei capitali propri arriva al 12-13%. Non si può sfruttare ulteriormente la leva (sarebbe imprudente), pertanto bisogna aumentare il ROA (Return on Asset).

Possiamo certamente riconoscere il merito della buona gestione da parte del management che non si indebita ulteriormente per aumentare il ROE (Return on Equity). Tutto ciò si traduce con il fatto che il team dirigente è pronto a sacrificare qualche punto di redditività per dormire sonni tranquilli. E io approvo.

La generazione di cash è positiva poiché l’attività è ragionevolmente capitalistica. Il fabbisogno di capitale circolante di ID Logistics è palesemente ben ottimizzato e l’allocazione del capitale è interamente orientata alla crescita (nessuna distribuzione di dividendi).

Nell’ultimo decennio (2011-2021), l’azienda ha generato 400 milioni di euro di profitti cash (dopo le acquisizioni). Nel caso di questa azienda, colpisce la buona redditività degli investimenti di crescita. È un buon risultato, generalmente raro, da riconoscere alla direzione aziendale.

I 600 milioni di euro investiti (di cui circa la metà, 250 milioni di euro, in acquisizioni) hanno permesso di far passare il profitto cash grosso modo da 0 a 150 milioni di euro, ovvero un ROI (ritorno sull’investimento) del 25% sul ciclo. In una parola: impressionante. Quest’incredibile performance evidenzia la maestria del management.

Con un simile pedigree e una sana dinamica di crescita organica, ha infatti senso andare a cercare anche una crescita esterna, che nel caso di ID è stata anch’essa gestita egregiamente.

Il team dirigenziale attribuisce il 40% della crescita sul ciclo alle acquisizioni. Vi sono stati 250 milioni di euro di fusioni e acquisizioni; ciò significa che 60 milioni di euro di profitti (il 40% del profitto totale di 150 milioni di euro) provengono dalla crescita esterna, ovvero un ROI delle operazioni di crescita esterna del 25%. Chapeau.

In termini di redditività degli investimenti di crescita, la performance di ID Logistics è interamente paragonabile a quella di TransForce (TFI International), il gruppo logistico canadese sotto l’abile guida di Alain Bédard.

A breve il profitto cash (free cash flow) della società dovrebbe raggiungere i 200 milioni di euro, per un valore aziendale di 2 miliardi di euro. Siamo dunque su un multiplo di dieci volte il profitto cash, proprio come per TransForce. Si tratta di un multiplo ragionevole per un’azienda in crescita e con una gestione efficiente condotta da dirigenti-azionisti che hanno dimostrato il loro talento da “allocatori” del capitale.

Rischi e prospettive

Il management è concentrato sull’integrazione delle ultime acquisizioni, l’aumento della produttività delle entità recentemente avviate e l’adozione di una strategia CSR. Le tensioni geopolitiche in Europa dovute alla guerra incidono a malapena su ID Logistics, poiché l’azienda non è esposta in Ucraina e il suo fatturato in Russia pesa solamente l’1% delle entrate del gruppo.

Come al solito, ricordo che è preferibile fidarsi dei profitti cash per fare una stima della capacità reddituale reale di un’azienda, poiché sugli utili contabili grava il grosso carico degli ammortamenti dovuti alle acquisizioni. Questi ultimi (non-cash) sono di molto superiori agli investimenti (capex). Pertanto, ha senso concentrarsi più sul free cash flow che sul risultato netto: è piuttosto comune per quei gruppi imbarcati in strategie di crescita esterna, come in questo caso ID Logistics.

La bassa valorizzazione per il titolo francese mostra chiaramente un’anticipazione della recessione da parte del mercato, evento che certamente avrebbe ripercussioni sui differenti operatori logistici in primis. La risalita dei tassi non aiuta. D’altra parte, se il mercato non avesse ragione, si tratterebbe di una possibile opportunità. Se la valorizzazione continua ancora a diminuire e il portafoglio di attività di ID Logistics dimostra un’esposizione inferiore ai cicli, sarà allora un’eccellente opportunità di investimento (secondo il mio umile parere di analista finanziario in erba).

Bisogna comunque relativizzare questi elogi. La performance degli ultimi due esercizi è stata fatta in un contesto particolarmente favorevole per questo attore della logistica. È inevitabile una normalizzazione con un ritorno delle tariffe alla loro media. Anche questo pesa sull’attuale valorizzazione (una parte del calo è legittima). Mi piace ricordare che è sempre pericoloso estrapolare risultati nel picco del ciclo. Rimaniamo conservatori. Ecco perché vi ho proposto un’analisi sulla durata.

In caso di recessione, sarebbe un’arma a doppio taglio per il titolo guida delle star della gestione attiva in Francia nel 2020. Una recessione è infatti una manna dal cielo per uno smart acquirer che acquisirebbe concorrenti a un buon prezzo. Ma, visto l’indebitamento importante di ID Logistics, probabilmente questa farebbe difficoltà a trovare capitali per finanziare eventuali deal in caso di stress sui mercati finanziari. In ogni caso, ci troviamo dinanzi a un’azienda interessante ed egregiamente gestita, che senza dubbio merita l’attenzione degli investitori a lungo termine di cui faccio parte (l’aggiungo subito alla mia watchlist).

A titolo di cronaca, si noti che anche il gruppo logistico francese Stef, con una buona reputazione e una cultura aziendale a parte – leader dei trasporti refrigerati con il 70% del capitale nelle mani di dirigenti e dipendenti – è quotato a multipli di valorizzazione simili.

Fuente: MarketScreener