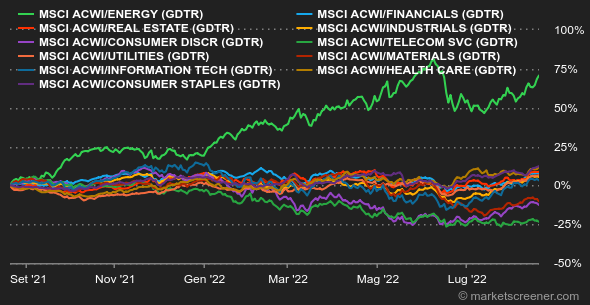

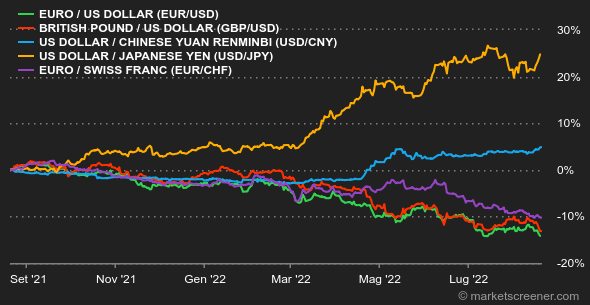

Clima: Non è del tutto chiaro. Un giorno va meglio del previsto (il consumo, l'indice Philly Fed, la disoccupazione), un altro va peggio (l'indice Empire State, l'immobiliare): le statistiche macroeconomiche americane confondono gli investitori. Lo stesso vale per il Regno Unito dove l'inflazione annuale a luglio ha superato il 10%, mentre migliorano le vendite al dettaglio. In Cina la situazione appare più chiara: il consumo ha perso colpi e la banca centrale prova dei piccoli elettroshock abbassando alcuni dei suoi tassi. Tassi: Fino a venerdì tutti pensavano che la questione dei rendimenti obbligazionari fosse stata tagliata fuori dal leggero rallentamento dell'inflazione a luglio negli Stati Uniti. E poi paf! È tornato il maledetto. Il rendimento americano a 10 anni è risalito al 2,95%, mantenendosi sotto ai titoli di 5 e 2 anni e persino 6 mesi. I timori connessi alla recessione, se non alla stagflazione, non si sono totalmente dissipati. In Europa la BCE ha molto lavoro da fare con un nuovo grosso scarto tra gli spread tedeschi (1,21%) e quelli d'Italia (3,48%) e Grecia (3,66%) soprattutto. L'OAT francese a 10 anni è all'1,79%. Anche lì c'è stato bisogno di aspettare venerdì per far crescere la tensione. Valute: Il dollaro se l'è nuovamente data a gambe rispetto alle principali valute, soprattutto rispetto allo yen (a 136,88 JPY per 1 USD) e rispetto all'euro (a 1,0058 USD per 1 EUR). Il dollar index, che misura la forza del biglietto verde dinanzi a un paniere ben fornito (57,6% di euro / 13,6% di yen / 11,9% di sterlina / 9,1% di dollaro canadese / 4,2% di corona svedese / 3,6% di franco svizzero), fa nuovamente il filo ai 108, come fu il caso verso il 14 luglio scorso. A malapena il rublo gli tiene testa attualmente, con un guadagno del 4% in una settimana per la valuta russa, a 58,935 RUB per 1 USD. La forza del dollaro tiene alla conferma dalla Banca Centrale degli Stati Uniti di una politica monetaria restrittiva, nonostante i primi segnali di calo sull'inflazione. Criptovalute: Nonostante a inizio luglio il bitcoin avesse intrapreso un'ascesa in territorio positivo facendo riguadagnare ottimismo ai criptoinvestitori rispetto a una possibile ripresa rialzista duratura sulla valuta digitale, questa settimana ha avuto un crollo brutale. Mentre lunedì era quotata sui 25.000 dollari, nel momento in cui scriviamo queste righe il BTC gravita ormai poco sopra i 21.000 dollari, ovvero un 15% in meno. Questo fine mese di agosto si preannuncia piuttosto tumultuoso e pieno di dubbi nella criptosfera. |