|

|

| Top/Flop della settimana |

- Rheinmetall (+40%): il gruppo tedesco ha approfittato del ritorno dell'appetito degli investitori per il settore della difesa. Essendo fornitore privilegiato del governo tedesco, che ha appena annunciato un forte aumento nelle spese militari, l'azienda è una delle grandi vincitrici della settimana. - Occidental Petroleum (+34%): i risultati molto elevati ottenuti dalla società nel 2021 le permettono di aumentare il dividendo trimestrale da 0,01 a 0,13 USD. L'impennata del prezzo al barile ha fatto il resto. - Thales (+17%): al pari di Rheinmetall, Thales è un'imprescindibile nel settore della difesa. Il gruppo ha inoltre pubblicato i risultati dell'esercizio 2021 in settimana. - Target (+12%): i risultati del 4º trimestre fiscale hanno superato le aspettative di Wall Street, nonostante le tensioni sulla catena di approvvigionamento. - Lockheed Martin (+10%): i best-seller F-16 e C-130, i jet di nuova generazione F35, i missili. L'americana è anche un attore di riferimento nel settore militare. Ha ovviamente approfittato del grande risveglio occidentale. - Société Générale (-27%): la banca dal logo rossonero è una delle più esposte alla Russia a causa della sua filiale Rosbank. L'esposizione è stata di 18,6 miliardi EUR, ovvero l'1,7% dell'importo e il 2,7% dell'utile netto. Il gruppo ritiene di essere in grado di assorbire un evento estremo senza rimettere in discussione il dividendo. - Engie (-25%): il gruppo francese si è esposto per circa 1 miliardo di EUR al progetto Nord Stream 2, il cui futuro è compromesso dal conflitto in Ucraina. - Volkswagen, Mercedes, BMW (-20% circa): i gruppi automobilistici hanno annunciato l'interruzione delle vendite in Russia. Un duro colpo per il settore che sta anche pagando la ciclicità nell'attuale situazione di caos. - Snowflake (-20%): i risultati del quarto trimestre hanno superato le aspettative; tuttavia, le previsioni del trimestre in corso sono deludenti rispetto alle proiezioni del mercato. |

|

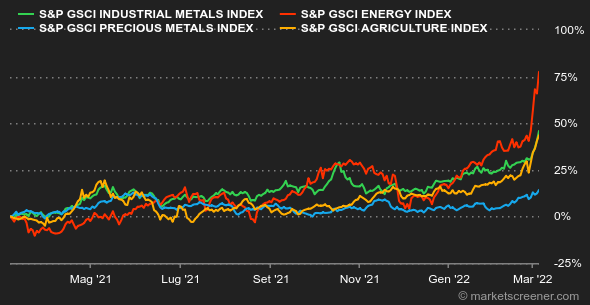

| Materie prime |

I prezzi delle materie prime continuano a salire alle stelle, siamo in un contesto con prezzi elevati che corrisponde ai rischi geopolitici provocati dalla minaccia russa. A tal proposito, è interessante dare un'occhiata alla configurazione dei prezzi a termine delle principali materie prime (petrolio, rame, grano...), il cui elemento comune è praticamente la cosiddetta struttura backwardation, ovvero i prezzi correnti (a scadenza breve) sono superiori ai prezzi a termine (a scadenza più lunga). Gli utenti finali accettano pertanto di pagare caro per avere un rapido approvvigionamento, il che rispecchia perfettamente i problemi di disponibilità su alcune filiere a causa del boicottaggio dell'offerta russa. Continuiamo con il tema del boicottaggio con il petrolio. Gli acquirenti sono particolarmente reticenti a rifornirsi con petrolio russo. Tale diffidenza, che prende le forme di un'auto-sanzione, ha provocato un crollo dei prezzi sui riferimenti russi rispetto a quelli del Brent (di circa 20 USD), ma nonostante questa riduzione, gli acquirenti scarseggiano. Tale fenomeno ha accentuato la pressione al rialzo sui prezzi dei principali riferimenti mondiali, il Brent e il WTI, che sono ormai attorno ai 114 e 111 USD. È chiaro che questi prezzi fanno la felicità dei membri dell'OPEC (a parte la Russia), che hanno deciso di attenersi alla loro roadmap, ovvero di aumentare la produzione a 400.000 barili al giorno nel mese di aprile, evitando il tema scottante della guerra in Ucraina. Infine, secondo alcune fonti di mercato, sembrerebbe esservi un accordo imminente sul nucleare iraniano. Parlando ancora di energia, mentre in Europa si scatena il panico sui prezzi del gas, in Asia avviene lo stesso sul prezzo del carbone termico (la Russia è anche un'importante esportatrice di carbone). I prezzi hanno raggiunto massimi storici, il TTF olandese è quotato a 183 EUR/MWh mentre il riferimento asiatico del carbone (Newcastle high-quality thermal coal) ha raggiunto un nuovo record a più di 400 EUR la tonnellata. Man mano che cresce la preoccupazione, l'oncia d'oro continua ad aumentare dirigendosi lentamente ma senza sosta al limite di 2000 USD. Con un'inflazione galoppante, importanti tensioni geopolitiche e un'avversione al rischio, i pianeti si allineano per la barbara reliquia, che si concede il lusso di aumentare a 1950 USD nonostante l'aumento del dollaro. Tuttavia, la vera star dei metalli preziosi è il palladio il cui prezzo è ormai vicino al suo massimo storico (a circa 3000 USD). Ricordiamoci che la Russia rappresenta un terzo della produzione mondiale di palladio. I prezzi dei metalli industriali continuano la loro crescita. Le tensioni geopolitiche e le sanzioni occidentali provocano scombussolamenti nelle forniture. Alcuni vettori marittimi, come il gigante danese Moller-Maersk, hanno temporaneamente sospeso la propria attività verso i porti russi, mentre sono state interrotte altre esportazioni, come ad esempio l'acciaio di Severstal. Di conseguenza i prezzi continuano a impennarsi. Il rame ha raggiunto i 10.470 USD, l'alluminio è a 3730 USD e il nichel è scambiato a 28.800 USD alla LME. Terminiamo questa panoramica delle materie prime con i prodotti agricoli, i cui prezzi hanno subito un aumento impressionante a Chicago. La situazione peggiora nel mar Nero, dove al largo di Odessa, il più grande porto ucraino, sono state affondate due navi mercantili. Diverse compagnie marittime hanno quindi sospeso le spedizioni verso il mar Nero, sconvolgendo i rifornimenti di grano e mais. Tale scompiglio ha portato i principali importatori a rivolgersi ad altri Paesi per le forniture, uno shock della domanda senza precedenti che alimenta ancor di più la pressione sui prezzi. Il prezzo del grano è aumentato del 40% in cinque sessioni a Chicago, a 1200 centesimi a staio. Ricordiamoci che l'Ucraina e la Russia insieme pesano quasi il 30% delle esportazioni mondiali di grano e circa il 15% delle esportazioni di mais. |

|

| Macroeconomia |

Nessuno sa ancora quanto tempo durerà la guerra in Ucraina, ma una cosa è quasi sicura: è una fonte considerevole di sconvolgimenti macroeconomici. Già ne abbiamo parlato rispetto alle materie prime. A queste aggiungiamo il dollaro, che ha fatto cadere l'euro a 1,0936 USD, in un logico movimento di avversione al rischio. Il tradizionale effetto rifugio del dollaro si è accentuato con l'allontanamento fisico degli Stati Uniti dal teatro delle operazioni ucraine. Sul mercato del debito pubblico, si è verificato lo stesso meccanismo, con un afflusso di domanda per i titoli di stato USA, la cui resa di conseguenza è scesa all'1,78% su 10 anni. Ma non è l'unica causa: la traiettoria della politica monetaria americana è meno chiara del previsto. Gli investitori hanno ritrovato Jerome Powell, presidente della Fed, più preoccupato del previsto per le conseguenze della guerra in Ucraina. Ritengono che quest'anno la banca centrale potrebbe dare meno giri di vite del previsto. In Europa, i Bund sono nuovamente negativi a -0,06%. In questo contesto recessivo, il mercato delle risorse digitali questa settimana è aumentato vertiginosamente dopo che il vice primo ministro ucraino, Mykhailo Fedorov, ha annunciato lo scorso weekend che il governo accetta le donazioni in criptomonete per poter sostenere il Paese dinanzi all'offensiva russa. Nel momento in cui stiamo scrivendo, il governo ucraino avrebbe ricevuto più di 50 milioni di dollari in donazioni in criptovalute. In questa situazione, il prezzo del bitcoin riprende quasi il 10% da lunedì e torna a gravitare attorno ai 41.000 USD. Giovedì 10 marzo, riveste una particolare importanza per gli investitori la prossima settimana. La Banca Centrale Europea si pronuncerà sulla propria politica monetaria, prima che gli Stati Uniti pubblichino le cifre dell'inflazione di febbraio. Si tratta di due eventi di forte impatto per i mercati finanziari. |

|

|

|

*La performance settimanale degli indici e delle azioni si riferisce al periodo che va dall'apertura dei mercati il lunedì alla preparazione di questa newsletter il venerdì. La performance settimanale di materie prime, metalli preziosi e valute si riferisce a un periodo di 7 giorni da un venerdì al successivo, fino alla preparazione di questa newsletter. Tali attività continuano la loro quotazione nei weekend. |