|

|

| Top/Flop della settimana |

|

|

| Materie prime |

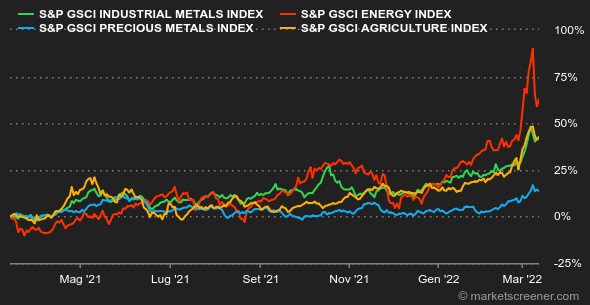

La volatilità si mantiene a livelli elevati sui mercati petroliferi, che rimangono particolarmente sensibili agli sviluppi della guerra in Ucraina. Le dichiarazioni di Vladimir Putin, che vede dei progressi nei negoziati con il governo ucraino, e sarebbe pronto a scendere a compromessi sulla propria neutralità, hanno provocato una distensione dei prezzi poiché i due riferimenti mondiali, il Brent e il WTI, quotano al ribasso rispettivamente a 111 e 109 USD. Tuttavia, peggiorano le condizioni attorno al nucleare iraniano. Benché solo pochi giorni fa sembrasse che le negoziazioni fossero a buon punto, le trattative sono ormai sospese. Una settimana di eccessi per il settore dei metalli, soprattutto per il nichel, il cui prezzo è giunto a 100.000 USD la tonnellata, ovvero il maggior aumento in un solo giorno. Questa forte spinta dei prezzi è stata causata da una corsa per coprire posizioni corte dopo che le sanzioni occidentali hanno minacciato l'approvvigionamento proveniente dal principale produttore, la Russia. Il rame ha invece perso terreno a 10.140 USD. Per quanto riguarda i metalli preziosi, l'oro ha superato la soglia dei 2000 USD l'onza, senza tuttavia mantenersi al di sopra di questo livello. Nel weekend gli investitori hanno effettivamente ritrovato il loro appetito per il rischio, a scapito della barbara reliquia, che è quotata, nel momento in cui scriviamo queste righe, attorno ai 1980 USD. Anche a Chicago vi è stata una distensione dei prezzi, com'è evidente dal calo sul grano (1070 centesimi per staio) e del mais (753 centesimi) negli ultimi cinque giorni. L'USDA si è mostrata generalmente ottimista rispetto alla produzione mondiale di grano 2021/2022, rialzando le previsioni da 776,4 a 778,5 milioni di tonnellate. Non sorprende come invece l'istituzione abbia rivisto al ribasso le stime sulle esportazioni mondiali (che passano da 206,7 a 203,1 milioni di tonnellate) a causa del calo delle esportazioni ucraine e russe. |

|

| Macroeconomia |

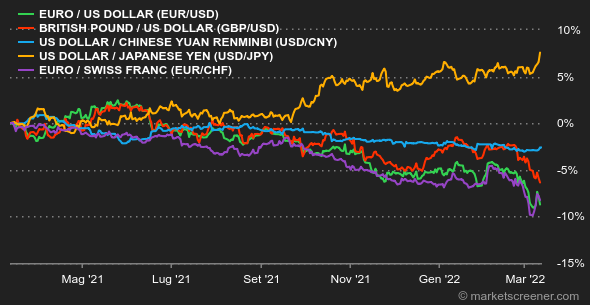

La settimana è stata caratterizzata dalla riunione della Banca Centrale Europea. Al margine di uno status quo sui tassi di riferimento, l'istituzione si è mostrata preoccupata rispetto all'accelerazione dell'inflazione. Ha anticipato a giugno l'inizio della riduzione nell'acquisto di attivi, lasciando aperto un eventuale aumento dei tassi per quest'anno, possibilità che fino a qualche settimana fa non era neppure presa in considerazione. L'altro evento macroeconomico è stato la pubblicazione di un'inflazione sempre alta per gli Stati Uniti nel mese di febbraio. Ciò appoggerà la prossima settimana un primo aumento dei tassi della Fed fino a un quarto di punto. Oggi la redditività del debito americano a 10 anni è aumentata al 2,01%, poiché l'inflazione rimane la principale preoccupazione delle banche centrali, che vedono nel conflitto in Ucraina un'aggravante. Questa guerra alle porte dell'Europa ha inasprito le rese sul vecchio continente: su 10 anni, il Bund tedesco sale allo 0,31% e l'OAT francese allo 0,77%. Sui mercati valutari, il dollaro si è rafforzato a 449,93 JPY. In settimana, dopo aver goduto della corsa verso la sicurezza, anche il dollaro è leggermente diminuito rispetto all'euro, prima di riprendersi a 1,0944 USD per 1 EUR. In un contesto geopolitico ancora molto teso, negli ultimi giorni il mercato delle criptomonete ha sofferto un'importante volatilità. Nel giro di una settimana, il bitcoin ha subito variazioni del 10% al rialzo e al ribasso, a seconda dell'evoluzione della situazione in Ucraina. Mentre scriviamo queste righe il prezzo del bitcoin naviga nuovamente attorno ai 39.000 USD. L'appetito degli investitori per le attività a rischio potrebbe rimanere ancora in sospeso finché la situazione sulla scena politico-economica internazionale non si calmi. La seduta di mercoledì 16 marzo della prossima settimana è da tempo molto attesa dagli investitori: salvo colpi di scena, la Fed lancerà un nuovo ciclo di inasprimento della politica monetaria. |

|

|

|

*La performance settimanale degli indici e delle azioni si riferisce al periodo che va dall'apertura dei mercati il lunedì alla preparazione di questa newsletter il venerdì. La performance settimanale di materie prime, metalli preziosi e valute si riferisce a un periodo di 7 giorni da un venerdì al successivo, fino alla preparazione di questa newsletter. Tali attività continuano la loro quotazione nei weekend. |