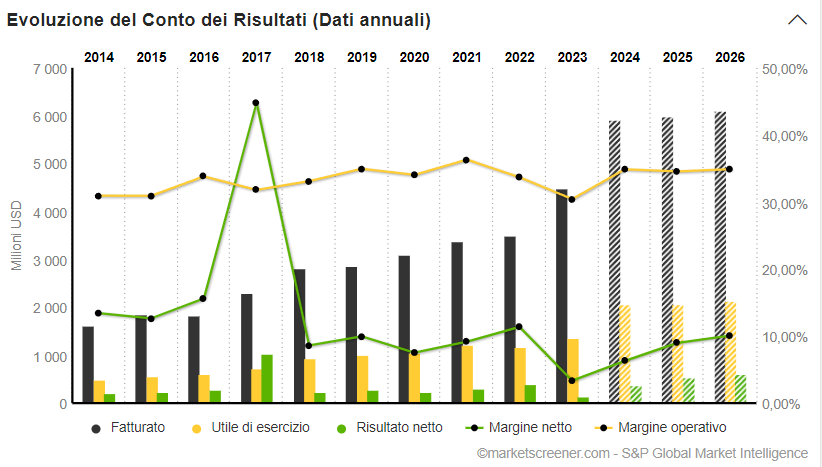

Quest’azienda con sede nel Missouri fornisce a istituti bancari e di credito una piattaforma per la gestione delle informazioni e delle transazioni. Inizia ad avere un’importante rete territoriale. Il gruppo ha una solida impronta con più di 900 banche partner e 700 istituti di credito, la maggior parte dei quali si dichiara molto soddisfatta della tecnologia di Jack Henry & Associates. I ricavi sono ricorrenti per il 90%, il che garantisce una crescita prevedibile e stabile. Gli investimenti in R&S sono la voce di spesa principale. Rappresenta il 14% del fatturato, ma non ha alcun impatto sui margini, che sono elevati e solidi. Il rendimento del capitale proprio è pienamente soddisfacente e l'evoluzione dell’EPS apprezzabile. La maggior parte degli utili viene destinata agli azionisti sotto forma di riacquisto di azioni e dividendi (payout ratio del 99%).

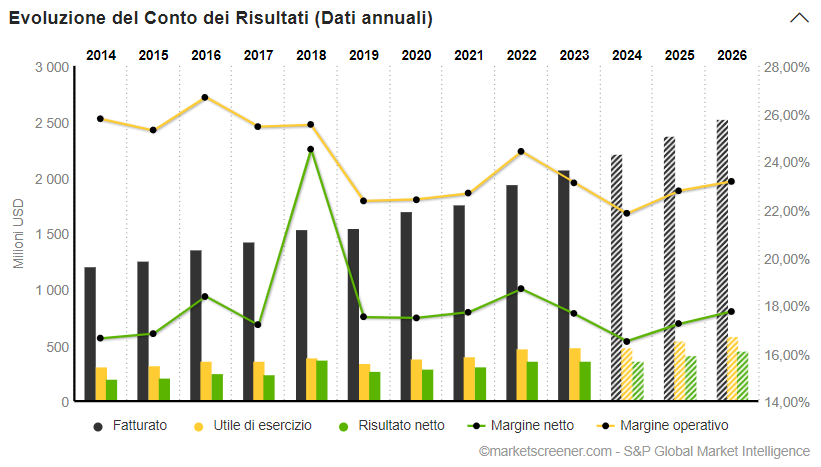

I dati che trovate sul nostro sito sono forniti da due attori principali: S&P Global, il colosso del settore (molto diversificato), e Factset, più piccolo e più specifico. Factset raccoglie e fornisce dati a un gran numero di professionisti dell'investimento, tra cui gestori di asset e patrimoniali, banche, fondi di investimento, società di private equity e molti altri. I dati sono eccellenti. La crescita è forte, sia in termini di ricavi che di utili per azione. Ma l'aspetto più notevole di Factset è la sua capacità di aumentare la redditività. Il margine operativo è passato dal 32,8% del 2014 al 36,2% di quest'anno. Infine, il ROE sta raggiungendo livelli impressionanti.

Cambio di scenario con un gruppo industriale. Transdigm è un fornitore di componenti ad alta tecnologia per aeromobili, come comandi meccanici, sistemi di accensione, componenti di sicurezza per la cabina di pilotaggio, toilette specializzate e così via. Quasi tutti gli aerei commerciali e militari del mondo sono equipaggiati con almeno un prodotto di quest’azienda. I conti sono in rapida crescita e anche in questo caso i margini sono più che robusti. Tuttavia, il modello di Transdigm è storicamente basato sull'indebitamento, che quest'anno è pari a circa 4 volte l'EBITDA, un valore comunque inferiore a quello degli anni precedenti. Gran parte degli utili viene utilizzata per pagare gli interessi sui prestiti; pertanto, la società non paga dividendi regolari. Nonostante ciò, l'aumento dei tassi d'interesse non ha rappresentato un elemento di difficoltà per la società, che ora prevede una crescita più forte del solito.

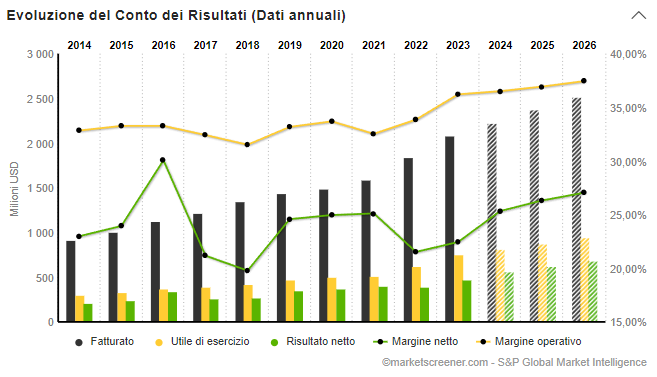

L'unica canadese della nostra selezione, Open Text è specializzata nella gestione delle informazioni. La società serve le aziende che operano principalmente in tre aree: aggiungere valore ai dati, proteggere le informazioni e soddisfare i requisiti di riservatezza e conformità. Quasi l'80% dei ricavi è ricorrente e le prospettive di crescita sono state rafforzate dalla recente acquisizione di Micro Focus, un pure player nella trasformazione digitale, per quasi 6 miliardi di dollari. OpenText genera enormi flussi di cassa, ben superiori agli utili contabili. Un punto di miglioramento, tuttavia, è rappresentato dai margini, che rimangono piuttosto volatili. Vale la pena notare che i principali gestori detengono circa il 2% del capitale, il che è un buon punto.