Coca-Cola Hellenic ha iniziato la sua avventura in Nigeria nel 1951, per poi stabilirsi in Grecia dieci anni dopo. Da allora l'azienda è cresciuta notevolmente e oggi è presente in tre mercati strategici:

- Paesi emergenti (46% del fatturato): Nigeria, Egitto, Romania, Bulgaria, Armenia, Serbia, Bosnia-Erzegovina, Moldavia, Russia, Serbia, Montenegro e Ucraina.

- Paesi industriali (33% del fatturato): Italia, Grecia, Cipro, Irlanda, Austria e Svizzera.

- Paesi in via di sviluppo (21% del fatturato): Polonia, Ungheria, Repubblica Ceca, Stati baltici, Croazia, Slovenia e Slovacchia.

Cola Cola HBC è specializzata nella produzione e nell'imbottigliamento di bevande analcoliche (97% del fatturato) e di alcolici premium (3% del fatturato). Vanta un portafoglio diversificato che comprende diversi marchi.

Il gruppo soddisfa un'ampia gamma di richieste attraverso un vasto canale di distribuzione: supermercati, minimarket, distributori automatici, hotel, bar e ristoranti.

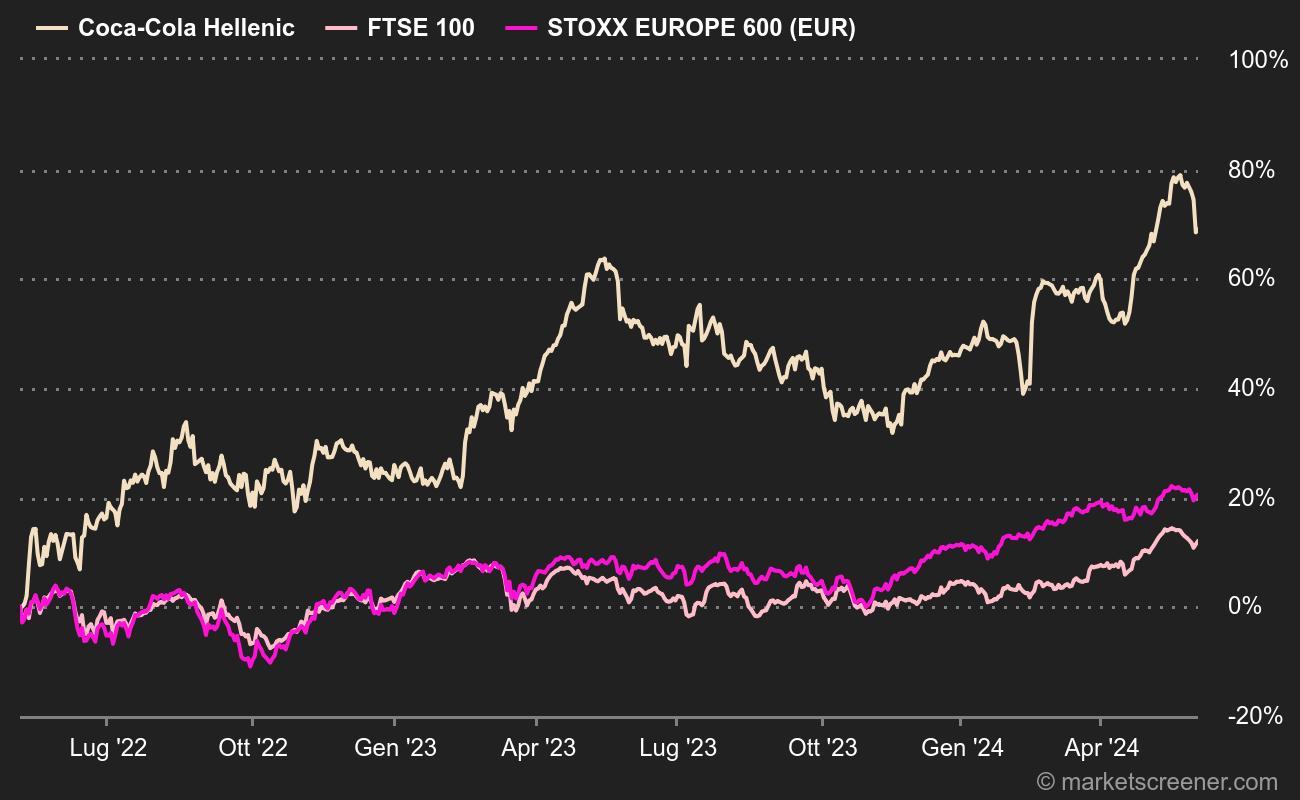

Coca-Cola Hellenic è quotata al FTSE 100 di Londra. La capitalizzazione di mercato del gruppo, pari a circa 11,1 miliardi di euro al 7 maggio 2024, lo rende un operatore di medie dimensioni nel settore dei prodotti non ciclici. Il principale azionista è la famiglia Leventis (23,4% del capitale), seguita dal partner strategico The Coca-Cola Company (21,5% del capitale).

Un settore in crescita

Secondo un rapporto di Grand View Research, le dimensioni del mercato globale delle bevande analcoliche sono stimate in 1.224 miliardi di dollari e si prevede che cresceranno a un tasso annualizzato del 7,4% fino al 2030.

Fonte: Grand View Research

Il settore è attualmente guidato da due forze. Da un lato, il cambiamento demografico, soprattutto nell'area Asia-Pacifico, che rappresenta la quota maggiore del mercato (34%), e nei Paesi emergenti. Dall'altro, l'aumento del potere d'acquisto nei Paesi in forte crescita economica.

Non ci sono grossi rischi per il settore, ma vanno citati i regolamenti alimentari e le tensioni geopolitiche, come dimostrano i recenti incidenti sanitari in Croazia e l'impatto dei boicottaggi in Medio Oriente. Occorre inoltre tenere conto della crescente preoccupazione per gli alimenti e le bevande considerati troppo calorici e per il problema dell'inquinamento da imballaggi.

Risultati solidi nel 2023

Le cifre sono solide. Il gruppo ha superato una soglia significativa nel 2023, superando per la prima volta la cifra dei 10 miliardi di euro di fatturato (precisamente 10,184 miliardi di euro). Questo rappresenta un'impressionante crescita del 17% rispetto all'anno precedente. L'utile operativo è aumentato ancora di più, del 35,5% nello stesso periodo. Di conseguenza, il margine operativo è migliorato di 1,7 punti percentuali, raggiungendo il 9,4%.

Questa crescita è stata trainata dal recente successo dei marchi di caffè Costa e Vergnano, oltre che dal mix di prodotti e dalle strategie di prezzo dei monodose. L'inflazione elevata non ha agito da freno, ma da catalizzatore, consentendo all'azienda di ottimizzare i margini, una vera e propria fonte di pricing power.

Il ricavo medio per cassa è aumentato del 15%, mentre il volume complessivo ha registrato un lieve incremento dell'1,7%, favorito dalla crescita del 30% nelle divisioni caffè ed energia, ma mitigato da un calo del 5,6% nella divisione acqua.

Grazie a un’efficace gestione dei costi finanziari, l'utile per azione comparabile (EPS) del gruppo è aumentato del 21,8% a 2,08 euro. Questa performance ha permesso alla società di aumentare il dividendo per azione a 0,93 euro, con un aumento del 19% rispetto al 2022 e un payout ratio del 45%.

Nel confronto settoriale, Coca Cola Hellenic ha ottenuto un rendimento del capitale proprio (ROE) del 24%, superando la media del 20,4% individuata tra gli altri operatori del settore. (Tabella in basso)

Dal punto di vista patrimoniale, il debito è stato ridotto a 1,6 miliardi di euro, pari a 1,07 volte l'EBITDA nel 2023, con un calo dell'11% su base annua. Nell'arco di un ciclo decennale (2016-2026), se le proiezioni saranno confermate, questa leva finanziaria dovrebbe ridursi del 47% e l'indebitamento netto del 20%, riflettendo una graduale riduzione del debito.

Un flusso di cassa positivo di 712 milioni di euro e un rendimento del free cash flow (FCF yield) del 7,7% attestano la capacità dell'azienda di generare liquidità significativa dalle sue attività, confermando la sua solidità finanziaria. Tuttavia, si prevede che il free cash flow diminuisca di circa l'11% nei prossimi tre anni a causa della vivace attività di M&A, come dimostrano le recenti acquisizioni di BDS Vending Solutions e Brown-Forman Finland Oy (220 milioni di euro).

Fonte: Coca-Cola Hellenic

La solidità finanziaria dell'azienda ha inoltre permesso di lanciare un programma di riacquisto di azioni per un valore di 400 milioni di euro nei prossimi due anni.

Un buon 1° trimestre e previsioni in crescita

Questa tendenza positiva per il 2023 è stata confermata la scorsa settimana dalla performance dell'azienda nel primo trimestre del 2024: un aumento del fatturato del 12,6%, rispetto al 9,5% previsto dagli analisti, e un aumento del 10,6% dei ricavi per cassa. Tuttavia, la crescita è stata leggermente ostacolata dai venti di cambio in Nigeria e in Egitto.

Per quanto riguarda l'anno in corso, la società ha ribadito le sue previsioni. Prevede una crescita organica del fatturato tra il 6% e il 7% e una crescita organica dell'EBIT tra il 3% e il 9%.

Al fine di stimolare la domanda, Coca-Cola HBC conta sulla riduzione dei costi delle materie prime, in particolare per l'alluminio e la plastica, e sul calo dell'inflazione. A medio termine, l'azienda prevede di introdurre una nuova gamma di Coca-Cola senza caffeina e di diversificare i gusti di Fanta, Schweppes, Fuzetea e Cappy, iniziative che considera fattori di crescita per incrementare il proprio portafoglio prodotti.

Indicatori di Borsa e valutazione

In termini finanziari, l'Enterprise Value (EV) del gruppo è stimato a 12,6 miliardi di euro per il 2024.

Nel 2023, l'azienda ha registrato un PER di 15,4 e un rapporto EV/EBITDA di 7,7x. Questi indicatori suggeriscono che la società è valutata a un prezzo ragionevole in relazione ai suoi utili e alla generazione di cash flow, soprattutto se confrontata con i suoi concorrenti internazionali, che in genere presentano multipli più elevati.

Questi multipli, pur rappresentando una valutazione moderata, hanno una tendenza al ribasso. Se le attuali tendenze si confermano e le previsioni per il 2021-2026 si concretizzano, potremmo aspettarci una riduzione significativa di questi rapporti, potenzialmente dell'ordine del 50%. Una riduzione che riflette la buona redditività dell'azienda e la rivalutazione del mercato.

L'attuale prezzo delle azioni è di 2.614 GBX, con un aumento del 14% dall'inizio del 2024, a testimonianza della fiducia degli investitori nella strategia e nei risultati finanziari di Coca-Cola HBC.

Una base comparativa di alcuni operatori dello stesso settore: