Esker è specializzata nella progettazione e produzione di software per l'elaborazione automatica di fax, la distribuzione elettronica della carta e la connettività.

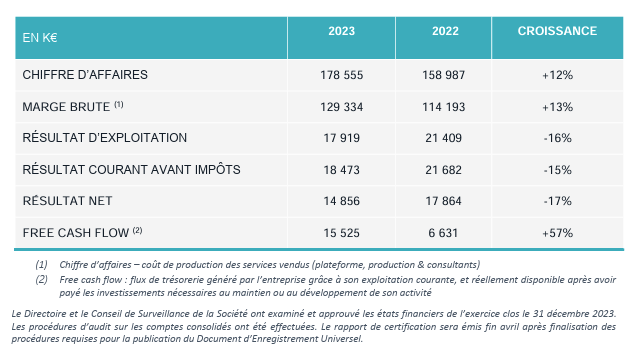

Il fatturato di Esker per l'esercizio 2023 è aumentato del 12% (14% a tassi di cambio costanti), raggiungendo i 178,6 milioni di euro. Gli analisti si aspettavano 179 milioni di euro. Il business SaaS ha guidato la crescita dell'azienda fino al +17% nel 2023. Ora rappresenta oltre l'82% delle vendite del gruppo. Questa capacità di recupero è particolarmente degna di nota a fronte di un contesto macroeconomico piuttosto debole. L'America e l'Europa sono state regioni più dinamiche rispetto all'Asia.

L'utile netto è stato di 14,8 milioni di euro nel 2023, rispetto alla previsione di 15,3 milioni di euro. Il margine lordo è stato del 72,4% nel 2023 rispetto al 71,8% del 2022, il margine operativo è stato del 10,0% (rispetto al 13,4% del 2022), il margine netto dell'8,3% (rispetto all'11,2% del 2022) e il margine del free cash flow dell'8,7% (rispetto al 4,1% del 2022). L'aumento delle vendite pesa sulla redditività a causa dell'ammontare delle commissioni nell'anno in cui vengono firmati i contratti. Esker ha anche assunto personale e aumentato gli stipendi. Tuttavia, possiamo notare che è stato generato un elevato livello di free cash flow. La conversione di cassa è pari all'86% dell'utile operativo e al 104% dell'utile netto.

In un contesto macroeconomico complesso, Esker è riuscita a mantenere un'interessante crescita organica delle vendite, ad accelerare le performance commerciali e a preservare i propri talenti, mantenendo una struttura fondamentalmente redditizia e generatrice di liquidità.

Esker ha mantenuto le sue previsioni per il 2024 con una crescita stimata del 12-14% (escluse le acquisizioni e gli effetti valutari) con un margine operativo tra il 12 e il 13%. I contratti firmati alimenteranno gradualmente la crescita delle vendite e la gestione controllata delle spese avrà pieno effetto nel corso del 2024. Riteniamo che la valutazione di Esker rifletta già questa crescita prevista e questa capacità di recupero. Tuttavia, il premio di acquisto nel settore ci permette di vedere ancora un potenziale di apprezzamento del titolo.