Incredibile ma vero. Il motivo è la recente performance del mercato azionario, ben lontana dagli standard di Nestlé. Il titolo ha perso l'8% su 6 mesi, il 15% su un anno e l'11% su tre anni. Sui 5 anni è quasi in pareggio. Questa performance va vista nel contesto dei dividendi, che negli ultimi dieci anni hanno fornito un rendimento medio del 3% annuo. Ma si tratta di una performance ben lontana da quella del mercato. Insomma, il colosso svizzero non ha deliziato i suoi azionisti nell'ultimo periodo.

Eppure Nestlé è una grande azienda…

Come si spiega la disaffezione del mercato, se i risultati finanziari dell'azienda restano onorevoli? Cominciamo con l'elencare gli ovvi punti di forza di Nestlé:

- Un'organizzazione ben oliata. Sembra un po' ovvio, ma vale la pena ripeterlo. Il gruppo svizzero ha una lunga storia, processi all'avanguardia e la massima esperienza nell'esigente settore internazionale dei beni di consumo.

- Elevata redditività e buona visibilità sui risultati futuri.

- Marchi forti. Nestlé può contare sulla forte reputazione dei suoi marchi (Nespresso, Purina, Levissima, San Pellegrino, Nidal, KitKat, ecc.), che li rende meno sensibili a prodotti simili sviluppati con marchi privati. Inoltre, parte del portafoglio gode di un'immagine premium, in particolare per quanto riguarda i mangimi e i prodotti per l'infanzia. Gli analisti stimano che un terzo dell'attività rientri nelle fasce più alte, che offrono un maggiore pricing power e una differenziazione più marcata.

- In passato il management non ha esitato a ruotare il portafoglio e a dismettere le attività meno redditizie, anche se l'azienda deve affrontare l'inevitabile inerzia associata alle sue dimensioni.

- Il marchio svizzero, che rafforza l'immagine di solidità e affidabilità dell'azienda, rientra nella categoria degli "investimenti da buon padre di famiglia” .

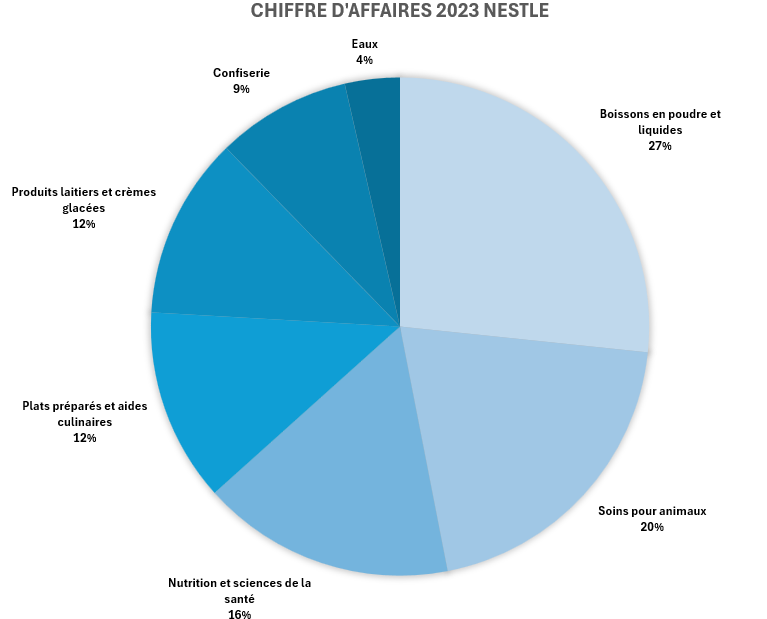

Il gruppo è ben diversificato in termini di fatturato (Fonte MarketScreener / S&P Capital IQ)

Questi vantaggi sono notevoli. A rigore, Nestlé non ha quello che gli americani chiamano un "MOAT", cioè una posizione inespugnabile, ma il gruppo possiede le qualità che rendono la sua performance sostenibile.

Quindi, what else?

Nonostante tutto, al momento c'è qualcosa che non va. "Nestlé non è un'azienda peggiore di quella di due anni fa", ha dichiarato Bruno Monteyne, analista responsabile del titolo presso Bernstein. No, il problema è che una parte del mercato pensa che gli anni migliori di Nestlé siano ormai passati. Questa convinzione è stata rafforzata dall'accumularsi di battute d'arresto negli ultimi due anni, che hanno gravemente intaccato l'immagine del gruppo. Lo scandalo Buitoni, ad esempio, è stato gestito male. Più recentemente, il caso dell'acqua minerale manomessa. “Per non parlare dell'aumento del debito e dei riacquisti di azioni in un momento in cui i tassi di interesse sono in aumento e la generazione di cassa si sta deteriorando", aggiunge Monteyne su un piano più finanziario. Altre preoccupazioni minori individuate dall'analista sono la partenza del direttore finanziario e la mancanza di appetito degli investitori per i prodotti di base in Europa. Si susseguono i venti contrari. I veterani della finanza sanno bene che questo tipo di accumulo spesso significa che in azienda c'è meno rigore di prima.

"Tenete presente che la cosa principale che è cambiata è l'immagine, non la sostanza, di un'azienda alimentare ben diversificata, ben gestita e con accesso alle migliori categorie di prodotti alimentari di qualità: caffè, cibo per animali domestici, dolciumi di alta gamma", aggiunge Bruno Monteyne, che non sta acquistando il titolo perché aspetta di vedere se il management è in grado di fornire le performance attese durante un periodo di prova. "Al di sotto dei 90 franchi, l'apprezzamento della valutazione supererebbe queste preoccupazioni", ha sottolineato a fine febbraio. Attualmente Nestlé viene scambiata a 94,30 franchi svizzeri, dopo aver toccato un minimo di tre anni a 91,01 franchi svizzeri a marzo.

Nestlé si è mangiata tutto il cioccolato svizzero?

Vi è un'altra fonte di preoccupazione che si è aggiunta alla pila dei problemi: quale impatto avranno sul portafoglio di Nestlé i trattamenti anti-obesità sviluppati da Novo Nordisk ed Eli Lilly? Il gruppo è spesso oggetto di attacchi ai suoi prodotti, poiché dolci o grassi (cioccolatini, piatti pronti, ecc.), o incompatibili con le aspirazioni odierne (acqua minerale, cialde di caffè, imballaggi di plastica, ecc.). L'avvento dei farmaci anti-obesità ha sollevato nuovi interrogativi che riguardano l'intero settore. La madre di tutte le questioni non è ancora stata formalmente risolta: le persone mangeranno tanto o di più perché riusciranno a perdere peso o a controllare più facilmente la fame, oppure il loro consumo diminuirà? L'ipotesi prevalente, dato il meccanismo d'azione dei trattamenti a base di agonisti del GLP-1, è che sia probabile un effetto negativo sui consumi, anche se diluito nel tempo.

Nel frattempo, gli investitori hanno scelto di adottare un approccio prudente, preferendo i venditori di detersivi ai venditori di dolciumi nella famiglia dei beni di largo consumo, il che ha aggravato le sofferenze di Nestlé. Come già detto, la svolta borsistica di Nestlé ha a che fare più con la narrativa che con i risultati finanziari. Ma l'affidabilità dei risultati finanziari è un elemento fondamentale per migliorare la narrazione: è quindi ciò che gli investitori dovrebbero cercare in primo luogo. A titolo accessorio, Nestlé ha anche qualche asso nella manica (rifocalizzazione, partecipazione in L'Oréal), qualora fosse necessario rafforzare la semantica della svolta.