Questa settimana Thales ha pubblicato i suoi risultati del 2023, rivelatisi migliori del previsto, con previsioni rafforzate dall'aumento della spesa per la difesa. Le altre divisioni stanno ottenendo buoni risultati, mentre la divisione spaziale sarà ristrutturata. Martedì mattina il titolo è balzato del 7% alla Borsa di Parigi, raggiungendo un massimo storico.

Le previsioni del mercato si sono rivelate generalmente corrette: Thales ha registrato una solida performance nel 2023, con un'accelerazione favorevole nel quarto trimestre che ha permesso al gruppo di superare leggermente le previsioni. La divisione DIS (Digital Identity and Security) ha sofferto, come avevano previsto diversi analisti. C'è stata però un'ottima notizia che ha fatto salire il titolo durante la seduta: la generazione di cassa, che ha raggiunto i 2 miliardi di euro durante l'anno, è stata decisamente superiore alle previsioni. Gli obiettivi per il 2024 sono in linea con le aspettative del mercato: 19,9 miliardi di euro di ricavi e un margine EBIT rettificato dell'11,85% a metà percorso. Allo stesso tempo, Thales sta lanciando un'operazione di ristrutturazione nella sua divisione spaziale. L'obiettivo è quello di consentire a questa divisione, che ha subito gli alti e bassi dei programmi spaziali europei, di tornare a un margine del 7% nel medio termine.

Meno spettacolare dei piccoli operatori europei della difesa

Thales beneficia anche di aspettative relativamente basse. L'anno scorso gli investitori si erano un po’ allontanati dal titolo, dopo che questo aveva registrato una delle migliori performance del mercato azionario europeo durante il difficile esercizio 2022: +59,5% esclusi i dividendi, mentre nello stesso periodo lo STOXX Europe 600 aveva perso il 12,3%. Per mantenersi in un settore della difesa in piena effervescenza, nel 2023 i gestori hanno preferito puntare su outsider come Leonardo, Saab e Rheinmetall, che offrivano un alfa più interessante rispetto ai big come Thales e BAE Systems, più diversificati e meno arretrati in termini di valutazione.

In effetti, la raccolta ordini di Thales non è esplosa come quella di Rheinmetall, una società che era in fondo al mucchio prima di essere riscoperta grazie al conflitto russo-ucraino. Il 30 settembre 2023, il gruppo tedesco, che pubblicherà i suoi risultati annuali il 14 marzo, aveva riportato un aumento del 135% del suo portafoglio ordini a 11 miliardi di euro nella sua divisione armamenti. Alla fine del 2020, il portafoglio era di soli 2,7 miliardi di euro. Nel frattempo, l'Europa si è resa conto di non avere più molti addetti alla produzione di armamenti e la Germania ha scoperto che il suo esercito non esiste più.

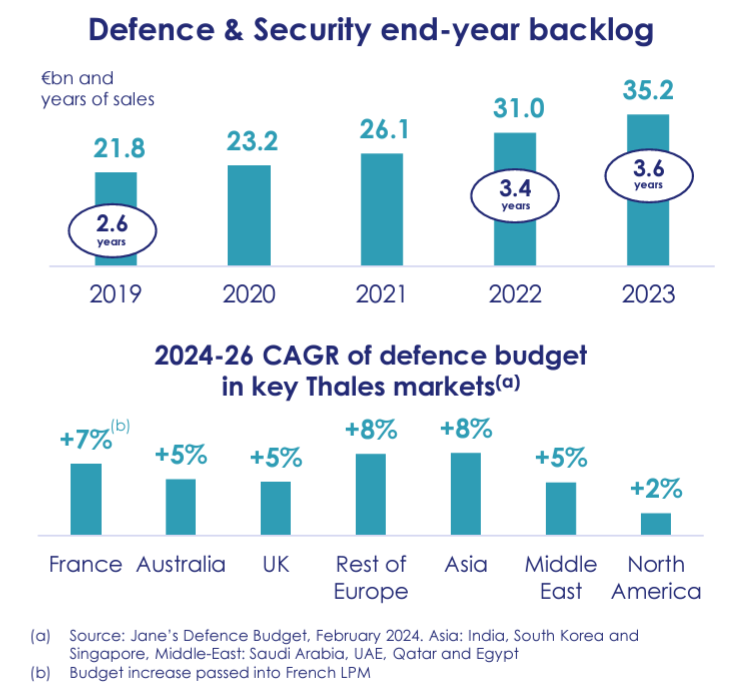

Estratto dalla presentazione del quarto trimestre 2023 di Thales: portafoglio ordini in crescita e aumento medio annuo della spesa per la difesa di diversi Paesi nel periodo 2024/2026

La pubblicazione di Thales è stata solida e ha permesso al titolo di raggiungere un nuovo massimo storico. Persino UBS, che aveva recentemente declassato il titolo a sell, ha dovuto ammettere che i dati erano sufficienti a soddisfare le aspettative, che erano piuttosto modeste. George McWhirter di Berenberg si è detto "lieto di vedere un'accelerazione nell'acquisizione di ordini nel settore della difesa, dato che Thales è rimasta relativamente indietro rispetto ad alcuni dei suoi colleghi europei su questo fronte". Il gruppo dichiara un portafoglio ordini di 35,2 miliardi di euro alla fine del 2023, un livello che non si vedeva da diversi anni.

Thales paga poco meno di 20 volte gli utili previsti per il 2024, quasi alla pari con BAE Systems... e quasi perfettamente in linea con la media decennale del titolo (20,2 volte). Nessuno sconto, quindi, ma nemmeno un premio: un titolo la cui valutazione sembra equa, ma che può contare sul ritorno della Storia con la S maiuscola per migliorare i suoi risultati nei prossimi anni.

Thales è uno dei leader europei nella produzione e commercializzazione di apparecchiature e sistemi elettronici per i settori della difesa e della sicurezza, aerospaziale e dei trasporti. Le vendite nette sono suddivise per gruppi di prodotti come segue: - sistemi di difesa e sicurezza (53,4%): Sistemi di difesa e sicurezza C4I (sistemi di controllo e monitoraggio, comunicazione, protezione, sicurezza informatica e altri sistemi), sistemi di missione di difesa, sistemi navali, sistemi di guerra elettronica, droni, sistemi di funzionamento aereo (difesa aerea, sorveglianza aerea), sistemi di difesa terrestre e missili; - sistemi aerospaziali (28,4%): apparecchiature avioniche (cockpit, cabina multimediale e apparecchiature di simulazione), sistemi spaziali (satelliti, carichi utili, ecc.); - soluzioni di identificazione e sicurezza digitale (18,2%). Inoltre, il gruppo possiede una partecipazione del 35% in Naval Group (produzione di attrezzature navali per i settori della difesa e dell'energia nucleare). Le vendite nette sono distribuite geograficamente come segue: Francia (29,5%), Regno Unito (6,6%), Europa (24,8%), Stati Uniti e Canada (14%), Asia (9,4%), Vicino e Medio Oriente (6%), Australia e Nuova Zelanda (4,4%) e altro (5,3%).