|

|

| Top/Flop della settimana |

TOP Aspen Aerogels (+52%): lo specialista americano degli aerogel ha fatto meglio del previsto. Sostenuto dall'industria delle batterie al litio e dalla buona salute del suo segmento barriere termiche, registra un fatturato trimestrale record, in aumento del 107% su base annua, un EBITDA nettamente positivo e margini lordi robusti (al 37%). Fiducioso per il futuro, prevede un aumento dei ricavi annuali del 59%. Carvana (+42%): il venditore americano di auto usate continua a confermare la sua solida ripresa. Supportato dal suo programma di riduzione dei costi e dai tassi di interesse elevati, che spingono gli acquirenti verso i veicoli di seconda mano, rivela un inaspettato aumento delle vendite al dettaglio (+16%), un margine di EBITDA rettificato record e prospettive positive per il futuro. Il titolo guadagna il 120% dall'inizio dell'anno. Immunitybio (+30%): la biotech americana, specializzata in trattamenti dedicati ai tumori e alle malattie infettive, ha ottenuto un doppio successo. Una settimana fa la FDA, l'autorità statunitense di regolamentazione della salute, ha approvato Anktiva, la sua terapia contro il cancro della vescica, aprendo la strada alla sua commercializzazione già da questo mese. Questa settimana, invece, il gruppo ha pubblicato i risultati positivi dello stesso trattamento nella lotta contro il cancro del polmone non a piccole cellule. Si moltiplicano quindi le speculazioni su un'acquisizione dell'azienda. Philips (+27%): la vicenda dei ventilatori difettosi utilizzati per trattare l'apnea del sonno era costata al produttore olandese di apparecchiature mediche una perdita del 75% tra il 2021 e il 2022. È forse finalmente conclusa? Il gruppo pagherà 1,1 miliardi di dollari negli Stati Uniti per risolvere la controversia, quando gli analisti si aspettavano una cifra doppia o tripla, e gran parte è già stata accantonata o coperta dalle assicurazioni. Il futuro è roseo e il mercato applaude. Il gruppo ha anche pubblicato risultati trimestrali migliori del previsto. Paramount Global (+20%): la saga di Paramount continua. Pur avendo pubblicato questa settimana risultati trimestrali con un fatturato in crescita di quasi il 6% e una perdita netta dimezzata, il gruppo di intrattenimento continua a suscitare interesse. Avvicinato qualche settimana fa da diversi pretendenti, tra cui Skydance Media, il gigante del cinema ha ricevuto una nuova offerta congiunta da parte di Sony e Apollo Global Management, che offrono 26 miliardi di dollari per rilevare le attività del gruppo. Pinterest (+19%): il social network sta andando bene. Grazie ai forti introiti pubblicitari, ha registrato dati trimestrali che hanno battuto il consenso, tra cui un aumento del 23% del fatturato. Il gruppo prevede inoltre una crescita sostenuta dei ricavi nel secondo trimestre, nuovamente al di sopra delle aspettative. Sulla scia di questi risultati, diversi analisti hanno alzato il prezzo obiettivo del titolo. Cargotec Oyj (+19%): la società finlandese specializzata in attrezzature di sollevamento per impianti portuali ha riportato solidi risultati trimestrali, con un aumento del fatturato di quasi il 5% rispetto all'anno precedente e un aumento dell'utile netto di oltre l'11%. Di conseguenza, l'analista Carnegie Group ha alzato la sua raccomandazione sul titolo da hold a buy, con un prezzo obiettivo aumentato da 68 a 84 euro. Moderna (+16%): la biotech ha registrato un fatturato trimestrale inferiore a quello dell'anno precedente, appesantito da un calo del 91% delle vendite del vaccino Covid, ma ben al di sopra delle stime di Wall Street, nonché una perdita inferiore alle attese. Gli investitori sostengono anche i piani del laboratorio per un vaccino contro il virus respiratorio sinciziale (RSV), che dovrebbe essere sottoposto all'approvazione normativa nel corso dell'anno e commercializzato insieme a quelli dei rivali Pfizer e GSK. Ayvens (+11%): la società francese di leasing e gestione di parchi auto, nata dalla fusione tra ALD e l'olandese LeasePlan, ha annunciato risultati trimestrali superiori alle previsioni del mercato. L'utile operativo del trimestre è aumentato del 9,6% e il margine sui contratti di noleggio e sui servizi del 30,6%. Gli investitori apprezzano gli sforzi di consolidamento della nuova entità. Vusiongroup (+11%): il creatore francese di etichette elettroniche per la grande distribuzione, precedentemente SES-imagotag, cavalca la sua alleanza con il gigante americano Walmart. Da un lato, i due gruppi ampliano la loro partnership sulle soluzioni EdgeSense e VusionCloud, che dovrebbero generare ordini per quasi 1 miliardo di euro per l'azienda francese; dall'altro, Walmart potrà entrare nel capitale del gruppo esercitando i suoi warrant. Una spinta importante. Banco Sabadell (+11%) e BBVA (-10%): BBVA torna alla carica. Quattro anni dopo un primo tentativo non andato a buon fine, la seconda banca spagnola conferma il suo interesse per Banco Sabadell. Con entrambi gli istituti di credito che hanno recentemente registrato risultati record, BBVA ha presentato un'offerta di fusione che valuta la rivale più piccola 12,2 miliardi di euro, per creare un nuovo gigante bancario europeo. Il mercato accoglie con favore il premio per Sabadell, ma mette in dubbio il valore aggiunto per BBVA. Anglo American (+3%): il gruppo minerario è oggetto di grande interesse. Dopo aver ricevuto un'offerta di acquisto di quasi 40 miliardi di dollari dal gigante BHP, che ha rifiutato, avrebbe ricevuto segnali di interesse dalla controparte svizzera Glencore. Ciò è bastato al mercato per immaginare una futura guerra di offerte per l'azienda, che continua a guidare l'indice britannico FTSE 100.

FLOP CVS Health Corporation (-18%): il gigante statunitense della farmacia e della sanità delude. Ha riportato un fatturato trimestrale in aumento ma al di sotto del consenso, appesantito dalla divisione dei servizi sanitari e da un aumento dei costi medici nel settore delle assicurazioni sanitarie. Il gruppo ha inoltre abbassato le previsioni sugli utili per l'intero anno. Qorvo (-17%) e Skyworks Solutions (-14%): i produttori di accessori per telefoni, fornitori tra l'altro di Apple, stanno risentendo della flessione della domanda di smartphone e dell'inflazione. Sebbene i risultati di Qorvo nell'ultimo trimestre siano stati discreti, il gruppo prevede un calo nel prossimo trimestre e le sue previsioni hanno mancato il consenso. Il suo rivale ha fatto una valutazione simile. Entrambi i gruppi sono inoltre penalizzati dagli elevati livelli di scorte dei rivenditori e dall'aumento della concorrenza di Broadcom e Qualcomm. Va notato che Qorvo mantiene la fiducia degli analisti, mentre il sostegno a Skyworks sta diminuendo. Cloudflare Inc (-16%): la società di cybersicurezza e networking ha deluso gli investitori. Al momento della pubblicazione dei risultati trimestrali, Cloudflare ha riportato una perdita operativa superiore al previsto. Questo peggioramento è dovuto principalmente a un aumento significativo dei costi e delle spese di marketing nel periodo. Nonostante la continua crescita del fatturato, questi risultati inferiori alle attese hanno suscitato preoccupazione tra gli investitori, portando a un significativo calo del prezzo delle azioni. Starbucks (-16%): la catena di caffetterie americana sta soffrendo l'inflazione. Dinanzi al calo dei clienti negli Stati Uniti e in Cina, i suoi due maggiori mercati, che insieme rappresentano il 61% delle sue attività, ha registrato un calo del 4% delle vendite trimestrali e del 15% dell'utile netto, entrambi inferiori alle aspettative. Il gruppo ha peggiorato la situazione riducendo le sue previsioni annuali, e la comunicazione maldestra del management dopo la pubblicazione non ha aiutato. Norwegian Cruise Line (-15%): l'operatore crocieristico non ha deluso le aspettative. Per il trimestre appena concluso ha riportato un utile rettificato di 0,16 dollari per azione, rispetto alla perdita di un anno prima, e i ricavi trimestrali sono aumentati, ma al di sotto delle aspettative, giustificando la penalizzazione del mercato. L'azienda ha inoltre alzato le previsioni di profitto per l'intero anno, contando su una domanda record per le sue crociere ai Caraibi e sull'aumento dei prezzi dei biglietti. Stellantis (-11%): vittima del rallentamento della domanda globale, la casa automobilistica europea ha annunciato un calo del 10% delle vendite e del 12% del fatturato per il trimestre appena concluso, entrambi inferiori alle aspettative. Se da un lato il gruppo sta subendo un calo negli Stati Uniti e un aumento significativo delle scorte, dall'altro il management ha espresso il proprio pessimismo sulle prospettive del mercato europeo. Tuttavia, Stellantis rimane fiduciosa sul lancio di 25 nuovi modelli quest'anno. Deutsche Bank (-8%): una doccia fredda per la banca tedesca. Coinvolta da diversi anni in procedimenti e richieste di risarcimento relative all'acquisizione di Postbank nel 2010, questa settimana Deutsche Bank ha subito una sentenza sfavorevole e ha annunciato di aver accantonato 1,3 miliardi di euro per risolvere future controversie (con azionisti, clienti e dipendenti). Questo ridurrà di un quarto o un quinto le previsioni di utile dell'istituto di credito per il 2024. Hapag-Lloyd (-9%) e AP Moller Maersk (-6%): con il rallentamento dei volumi del commercio internazionale e la crisi nel Mar Rosso, i principali vettori marittimi si trovano ancora ad affrontare venti contrari che alimentano le preoccupazioni del mercato. Gli analisti ritengono inoltre che, una volta risolta la crisi del Canale di Suez, gli operatori logistici si troveranno di fronte a un eccesso di capacità, che il recente aumento dei prezzi dei container non sarà in grado di compensare. |

|

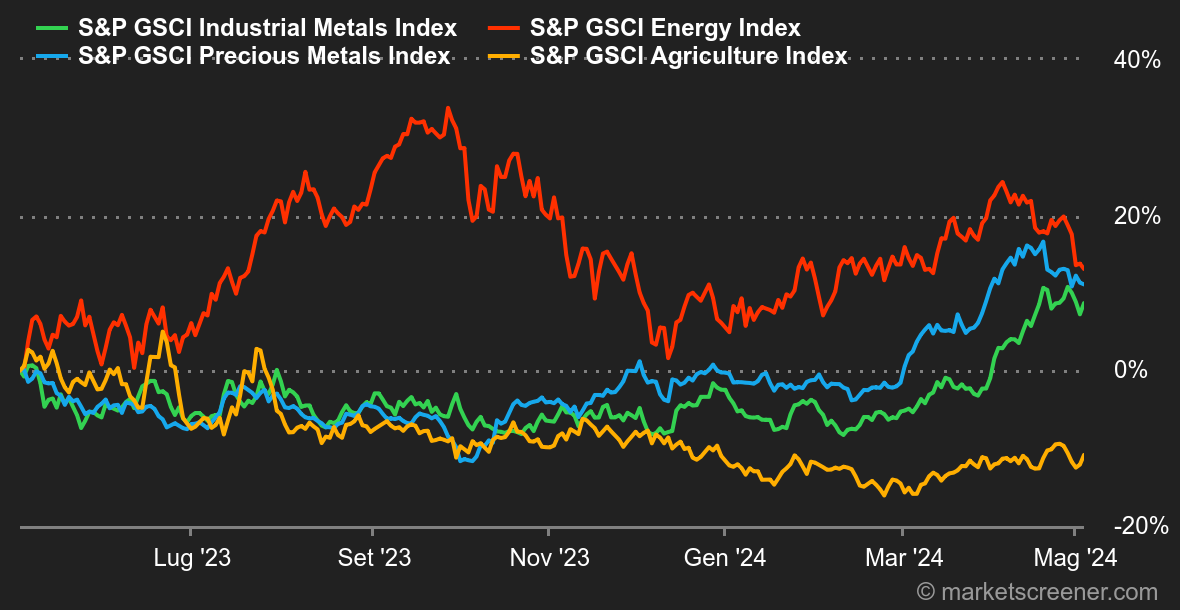

| Materie prime |

Energia: i prezzi del petrolio hanno fatto un passo indietro, scendendo bruscamente questa settimana. Il premio per il rischio legato agli attriti geopolitici sta diminuendo con le speranze di un cessate il fuoco a Gaza. Inoltre, gli ultimi dati sulle scorte settimanali negli Stati Uniti hanno chiaramente pesato sul trend: mentre gli economisti si aspettavano una contrazione di 2,3 milioni, le scorte sono aumentate di 7,3 milioni di barili. Il Brent del Mare del Nord viene scambiato a circa 82,78 dollari, mentre il WTI statunitense a 78,30 dollari al barile. La debolezza dei prezzi dovrebbe incoraggiare l'OPEC+ a prolungare le quote di produzione oltre giugno. Metalli: il rame sta riprendendo fiato dopo aver toccato la soglia dei 10.000 dollari per tonnellata a Londra. Come il petrolio, il prezzo del rame e dei metalli industriali in generale continua a dipendere dalla politica monetaria della Federal Reserve. Periodi più lunghi di tassi di interesse elevati potrebbero deprimere la domanda globale. Sempre a Londra, l'alluminio è sceso a 2.577 dollari (prezzo spot), mentre lo zinco si è stabilizzato a 2.880 dollari. L'oro è sceso per la seconda settimana consecutiva a 2.302 dollari. Questa debolezza a breve termine dei prezzi nasconde l'appetito delle banche centrali, che continuano ad accumulare oro. Nel suo ultimo rapporto, il World Gold Council rivela che nel primo trimestre le banche centrali hanno aggiunto 290 tonnellate d'oro alle loro riserve. Prodotti agricoli: i prezzi del cacao si stanno sgonfiando, e non di poco, con un calo di quasi il 30% questa settimana. Un bushel di grano sta perdendo terreno a Chicago, attestandosi a 610 centesimi, mentre il mais è in modesto aumento a 460 centesimi. |

|

| Macroeconomia |

Clima: il surriscaldamento dell'occupazione è finito? Abbiamo dovuto aspettare l'ultimo giorno della settimana per concludere con una nota positiva. I mercati attendevano con impazienza Jerome Powell, il cui discorso è stato però poco incisivo. In sostanza, il presidente della Fed si è concentrato sull'inflazione e sul mercato del lavoro, a suo parere ancora troppo resistente per consentire un primo allentamento dei tassi di interesse. Fortunatamente, gli ultimi dati mensili sulla creazione di posti di lavoro negli Stati Uniti sono risultati inferiori alle aspettative. Meglio ancora, anche i salari sono aumentati meno del previsto, a un tasso annuo del +3,9% rispetto a una stima del +4,0%. È bastato questo per spingere gli indici al rialzo e i rendimenti obbligazionari al ribasso. Il decennale statunitense si trova ora a poca distanza da una zona di supporto chiave da tenere d'occhio intorno al 4,42/33%. Alcuni degli indicatori pubblicati in settimana negli Stati Uniti mostrano che la crescita è un po' in difficoltà. In Europa è stata la prima stima dell'inflazione di aprile a farla da padrona: un po' più robusta del previsto, non ha tuttavia messo in dubbio le speranze di un taglio dei tassi della BCE a giugno. |

|

|

|

*La performance settimanale degli indici e delle azioni si riferisce al periodo che va dall'apertura dei mercati il lunedì alla preparazione di questa newsletter il venerdì. La performance settimanale di materie prime, metalli preziosi e valute si riferisce a un periodo di 7 giorni da un venerdì al successivo, fino alla preparazione di questa newsletter. Tali attività continuano la loro quotazione nei weekend. |