|

|

| Top/Flop della settimana |

Top Clariane (+50%): l'operatore di case di riposo ha rassicurato il mercato annunciando progressi nel piano di dismissione e il rinnovo di una linea di credito. Secondo la società di ricerca AlphaValue, l'aumento del prezzo delle azioni dovrebbe portare a una minore diluizione nel prossimo aumento di capitale. Siemens Energy (+21%): il mercato continua a rivalutare il gruppo, nonostante i problemi della sua filiale per le energie rinnovabili. Gli investitori ritengono che vi sia un'effettiva ripresa del controllo che, sul lungo termine, permetterà di eliminare le perdite. Nel frattempo il resto delle attività sta andando bene. Il management è stato persino in grado di aumentare le sue previsioni annuali. Qualche trimestre fa, Siemens era piuttosto abituata agli avvertimenti seriali. Infineon (+20%): l'azienda rivede al ribasso le sue aspettative per il 2024, ma gli investitori restano ottimisti grazie ai nuovi contratti stipulati con tre leader del settore dei data center per la fornitura di semiconduttori di potenza dedicati ai processori IA. Applovin (+17%): la start-up tecnologica statunitense ha registrato un utile netto nel primo trimestre grazie all'aumento dei ricavi, con un'inversione di tendenza rispetto alla perdita netta dell'anno precedente. Constellation Energy (+16%): il gigante nella produzione di energia elettrica pulita, ha superato le previsioni di utile degli analisti per il primo trimestre. L'aumento è dovuto principalmente all'incremento della produzione di energia nucleare e ai crediti d'imposta offerti dall'Inflation Reduction Act. Il CEO ha annunciato la possibilità di aumentare la capacità produttiva dell'azienda fino a 1.000 megawatt attraverso miglioramenti alle sue centrali nucleari. Puma (+15%): la performance del primo trimestre del 2024 è stata francamente mediocre, ma il gruppo ha spiegato che il resto dell'anno sarà molto meno difficile. Il mercato ne ha tenuto conto, insieme al commento del management sull'attesa esposizione in occasione delle grandi competizioni sportive estive, prima fra tutte le Olimpiadi di Parigi. I cauti obiettivi annuali sono stati confermati. Equinix (+11%): una delle principali società di elaborazione dati al mondo, ha visto le sue azioni salire dopo aver presentato un utile operativo e un fatturato rettificati per il primo trimestre che hanno superato ampiamente le previsioni di Wall Street. Tuttavia, la società ha abbassato le previsioni di fatturato per l'intero anno, passando dalla precedente previsione di 8,79-8,89 miliardi di dollari a 8,79-8,69 miliardi di dollari.

Flop Ryanair (-5%): il vettore low-cost irlandese guidato dall'esuberante Michael O'Leary ha gettato una doccia fredda sul settore questa settimana. Il CEO ha annunciato che le tariffe aeree probabilmente aumenteranno meno del previsto quest'estate: è probabile che rimangano stabili o aumentino fino al 5%, ma non di più. Finora gli analisti ritenevano che i problemi di capacità e le scarse consegne di aerei a corridoio singolo dovute ai problemi di Boeing avrebbero causato un aumento più marcato dei prezzi. Walt Disney(-8%): Topolino ha sorpreso gli investitori con un inatteso utile trimestrale per Disney+, la sua divisione di streaming. Tuttavia, il calo delle attività televisive e cinematografiche e le previsioni caute per il terzo trimestre hanno pesato sul prezzo delle azioni. Airbnb (-8%): sebbene la società abbia riportato risultati migliori del previsto per il primo trimestre, grazie a una domanda di viaggi particolarmente forte nel periodo pasquale, la piattaforma di affitto di alloggi ha fornito una previsione negativa per la prossima estate. Getinge(-10%): la Food and Drug Administration (FDA) statunitense ha consigliato alle strutture sanitarie di non utilizzare più i dispositivi cardiaci prodotti da Getinge. Questa raccomandazione deriva da preoccupazioni sulla sicurezza e sulla qualità dei dispositivi, che non sono ancora state risolte dall'azienda. La FDA ha dichiarato che, nonostante le limitate opzioni di trattamento, raccomanda la sostituzione del dispositivo quando possibile. Shopify (-13%): la piattaforma di commercio online ha visto scendere le sue azioni nonostante i risultati del primo trimestre siano stati migliori del previsto. L'annuncio di un previsto rallentamento della crescita delle vendite e di un deterioramento dei margini nel secondo trimestre ha deluso gli investitori. Palantir (-13%): grazie alla forte domanda dei suoi servizi di intelligenza artificiale, l'azienda di big data ha alzato le previsioni di fatturato e di profitto per l'anno in corso. Tuttavia, i dati sono stati inferiori alle aspettative degli analisti. Sinch (-15%): il fornitore svedese di soluzioni di cloud computing ha riportato ricavi e utili inferiori per il primo trimestre del 2024. La perdita netta è aumentata, anche se ciò è dovuto principalmente a fattori stagionali. Il mercato dubita che gli obiettivi di crescita siano raggiungibili. Roblox (-18%): dopo aver abbassato le previsioni di fatturato per il 2024, la popolare piattaforma di giochi online ha registrato un calo del prezzo delle azioni. Epam Systems (-24%): l'azienda ha subito il calo più forte di tutte le società quotate nello S&P 500. In seguito alla pubblicazione dei deludenti risultati del primo trimestre, il titolo è crollato. Epam, che offre un'ampia gamma di servizi software, ha dovuto affrontare l'amara realtà di un calo significativo degli utili e del fatturato. E, cosa ancora più preoccupante, ha rivisto al ribasso le previsioni di ricavi per l'intero anno. BFF Bank (-26%): a seguito di un'ispezione, la Banca d'Italia ha rivelato che BFF Bank non rispettava le linee guida dell'Autorità bancaria europea sulla classificazione dei prestiti allo Stato. La banca dovrà proporre delle correzioni entro luglio. Fino ad allora, l'azienda dovrà sospendere la distribuzione di dividendi e bonus e congelare l'apertura di nuove filiali. La BFF potrebbe anche dover adeguare i propri accantonamenti e la classificazione delle attività a rischio. |

|

| Materie prime |

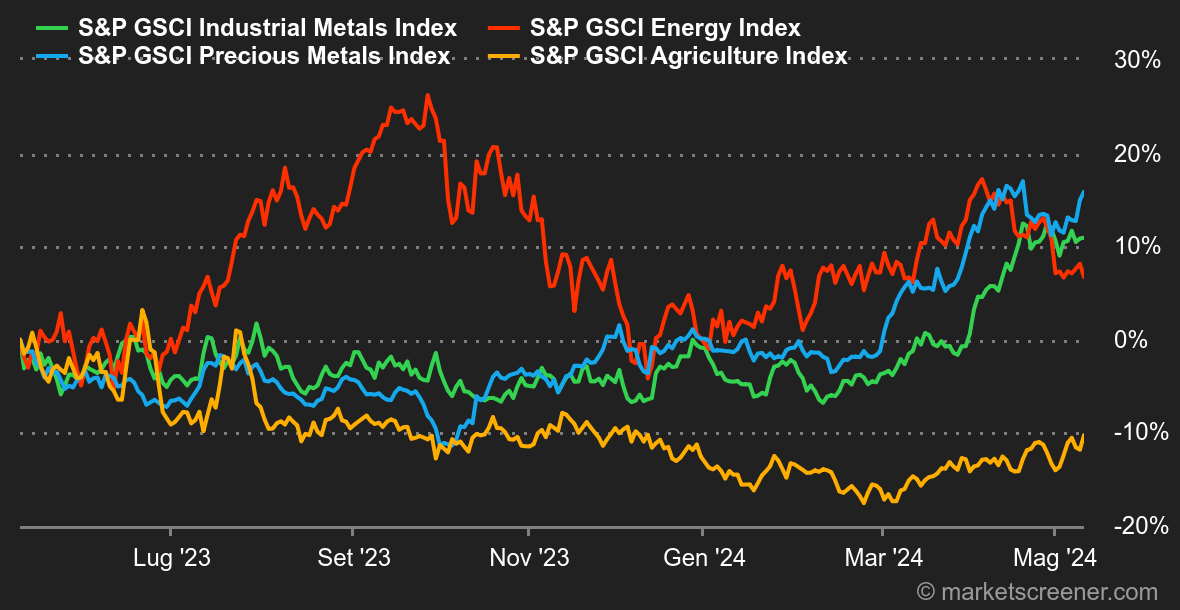

Energia: questa settimana i prezzi del petrolio sono tornati a salire, anche se con fatica. Il prezzo del Brent è addirittura sceso fino a 81,70 dollari, un movimento di prezzo causato dalle dichiarazioni del vice primo ministro russo Alexander Novak, che ha lasciato intendere che l'OPEC+ potrebbe aumentare la sua produzione. Questa dichiarazione, subito smentita, ha destato sorpresa, poiché è probabile che l'organizzazione mantenga i suoi attuali livelli di produzione, che, va ricordato, ammontano a 2,2 milioni di barili al giorno, data la debolezza dei prezzi del petrolio. Su altri fronti, questa settimana le scorte statunitensi sono scese ancora e il Dipartimento dell'Energia americano continua a stimare che quest'anno gli Stati Uniti produrranno 13,2 milioni di barili al giorno. In termini di prezzi, il Brent è in leggero rialzo a circa 83 dollari, mentre il WTI si aggira intorno ai 79,51 dollari. Metalli: a Londra la tonnellata di rame è in aumento. La Cina sta fornendo un supporto significativo, visti i solidi dati commerciali pubblicati ad aprile. Il rame (prezzo spot) è scambiato a 9.900 dollari al London Metal Exchange. Per quanto riguarda i metalli preziosi, l'oncia d'oro è tornata a salire a 2.360 dollari. Prodotti agricoli: bisogna avere lo stomaco forte per mantenere il ritmo da montagne russe dei prezzi del cacao. Dopo aver ceduto oltre il 30% in sole due settimane, i prezzi hanno recuperato circa il 10% in cinque giorni. Tuttavia, sul fronte dei fondamentali, non è cambiato nulla: le prospettive dell'offerta globale sono cupe, il che comporterà un deficit sostanziale quest'anno. A Chicago il grano guadagna terreno a 640 centesimi per bushel, mentre il mais rimane stabile a 460 centesimi. |

|

| Macroeconomia |

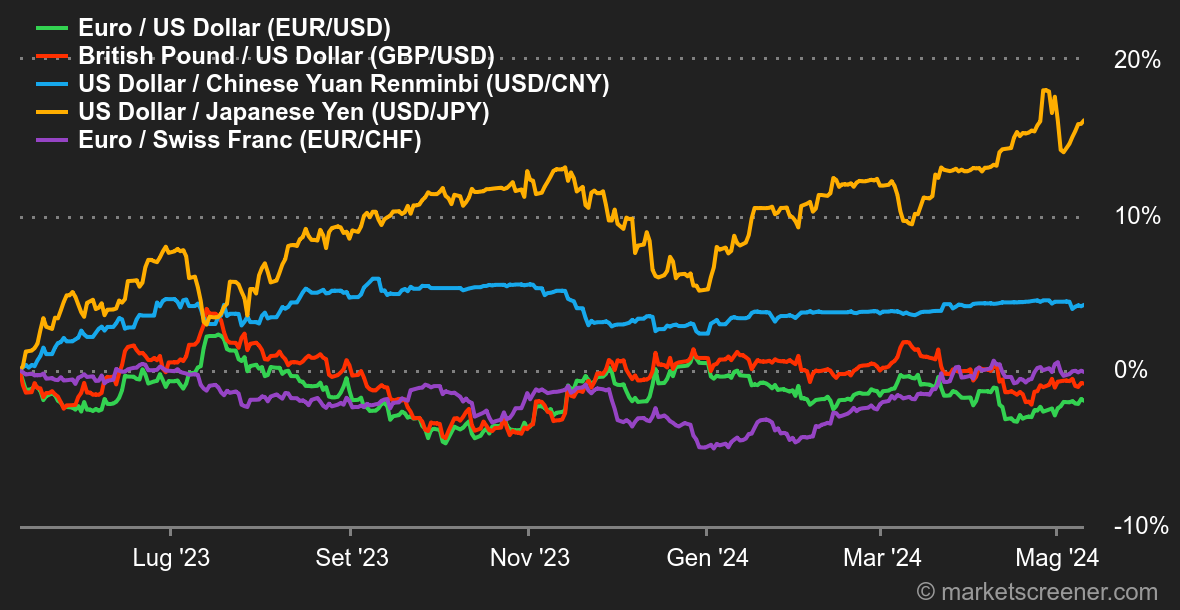

Clima: Europa First. Per una volta è stata la Banca d'Inghilterra a dominare la scena questa settimana, aprendo la strada ad una politica monetaria più accomodante. La riunione di maggio si è conclusa con uno status quo sui tassi, ma il tono è stato meno austero di prima. Il resto d'Europa ha subito interpretato questo risultato come un segnale positivo per un primo taglio dei tassi da parte della BCE a giugno. Se i bookmaker hanno ragione, la BOE e la BCE intraprenderanno una politica di allentamento prima della Fed, ancora un po' impantanata nella resistenza all'inflazione. Qualche settimana fa, gli investitori pensavano che la banca centrale statunitense sarebbe stata la prima ad agire. Tuttavia, il mercato è meno pessimista sul margine di manovra della Fed rispetto ad aprile. La serie di indicatori negativi pubblicati di recente negli Stati Uniti ha rimesso in agenda un taglio dei tassi a settembre. Non così tardi, dopotutto. Questa situazione ha spinto il dollaro a scendere a 1,078 contro l'euro. L'oncia d'oro ha approfittato della situazione per risalire (2.372 dollari). Il rendimento del debito statunitense a 10 anni è sceso al 4,45%, mentre quello a 2 anni si è allontanato dalla soglia del 5%. In Europa il Bund era al 2,46% alla fine della settimana e l'OAT al 2,94%. Criptovalute: da oltre un mese il bitcoin sta lottando per tornare a salire. Aprile è stato un mese particolarmente doloroso, con un calo del 15% della sua valutazione. Questa performance contrastante va messa in relazione con i sette mesi consecutivi di guadagni tra settembre 2023 e marzo 2024, quando la valuta digitale è passata da 25.000 a 71.000 dollari, ovvero un incremento di oltre il 170%. Questo movimento è stato guidato principalmente dalla commercializzazione oltreoceano di ETF Bitcoin Spot all'inizio dell'anno. Ma l'entusiasmo sembra affievolirsi. Il BTC è ora scambiato a circa 63.000 dollari, circa 10.000 dollari al di sotto del suo massimo storico raggiunto a marzo. L'Ether (ETH), invece, questa settimana si aggira intorno ai 3.000 dollari. In effetti, la seconda criptovaluta del mercato in termini di valutazione non ha ancora raggiunto i precedenti massimi storici di circa 4.800 dollari, raggiunti alla fine del 2021. Settimana positiva per Solana (SOL), che è salita di oltre il 20% a circa 154 dollari, grazie soprattutto a un crescente afflusso di utenti sulle applicazioni della rete, che si riflette direttamente sulla valuta digitale. |

|

|

|

*La performance settimanale degli indici e delle azioni si riferisce al periodo che va dall'apertura dei mercati il lunedì alla preparazione di questa newsletter il venerdì. La performance settimanale di materie prime, metalli preziosi e valute si riferisce a un periodo di 7 giorni da un venerdì al successivo, fino alla preparazione di questa newsletter. Tali attività continuano la loro quotazione nei weekend. |