Metodologia

La parte più difficile non è trovare i titoli vincenti a lungo termine, ma trovare i vincitori che avranno una buona performance nei prossimi tre mesi, soprattutto non avendo la possibilità di venderli lungo il percorso. L'obiettivo è quindi quello di creare una selezione che abbia una buona performance e sia resistente. A tal fine, mi affido all'Evidence Based Investing, ossia alla ricerca scientifica che ha dimostrato l’efficacia di determinate strategie di investimento nel tempo. Questo processo di investimento altamente razionale ha evidenziato la rilevanza di alcuni fattori di investimento.

La selezione Momentum Picks si basa principalmente su due di questi fattori: Quality e Momentum.

- Momentum: nel senso classico del termine, il momentum è un approccio all'investimento che privilegia i titoli che hanno registrato una tendenza al rialzo negli ultimi sei e dodici mesi. Su MarketScreener, il momentum comprende sia i dati sull'andamento positivo del titolo nel breve (3 mesi), medio (6 mesi) e lungo termine (12 mesi), un cosiddetto momentum "tecnico", che le revisioni degli utili netti per azione e del fatturato da parte degli analisti nel breve e lungo termine, ponderati in base alla visibilità del business model degli analisti e alla divergenza delle loro stime. Partendo dal presupposto che gli analisti sono piuttosto conservatori nelle loro revisioni, si tratta di un momentum più "fondamentale".

- Quality: il fattore qualità favorisce le società con fondamentali solidi, ossia un buon profitto, un’elevata redditività, un bilancio solido, una bassa volatilità dei margini, un buon track record di pubblicazione degli utili e una buona visibilità sui risultati futuri.

Un altro vantaggio della selezione dei Momentum Picks è che ogni trimestre ripartiamo da zero per creare la miglior selezione possibile. Questa costante messa in discussione permette di non rimanere ancorati a vecchie idee che potrebbero non funzionare più. Essendo affascinato dalla psicologia comportamentale fin dai tempi dell'università, attribuisco grande importanza all'integrazione dei modelli mentali nel mio processo di gestione, per evitare il più possibile di essere fuorviato dai miei pregiudizi cognitivi.

La selezione è concepita per generare il miglior rapporto risk/reward possibile data la sua composizione limitata. Tuttavia, una selezione di soli cinque titoli non costituisce un portafoglio sufficientemente diversificato. I Momentum Picks vanno considerati come un complemento a un portafoglio già diversificato.

Analisi delle performance passate

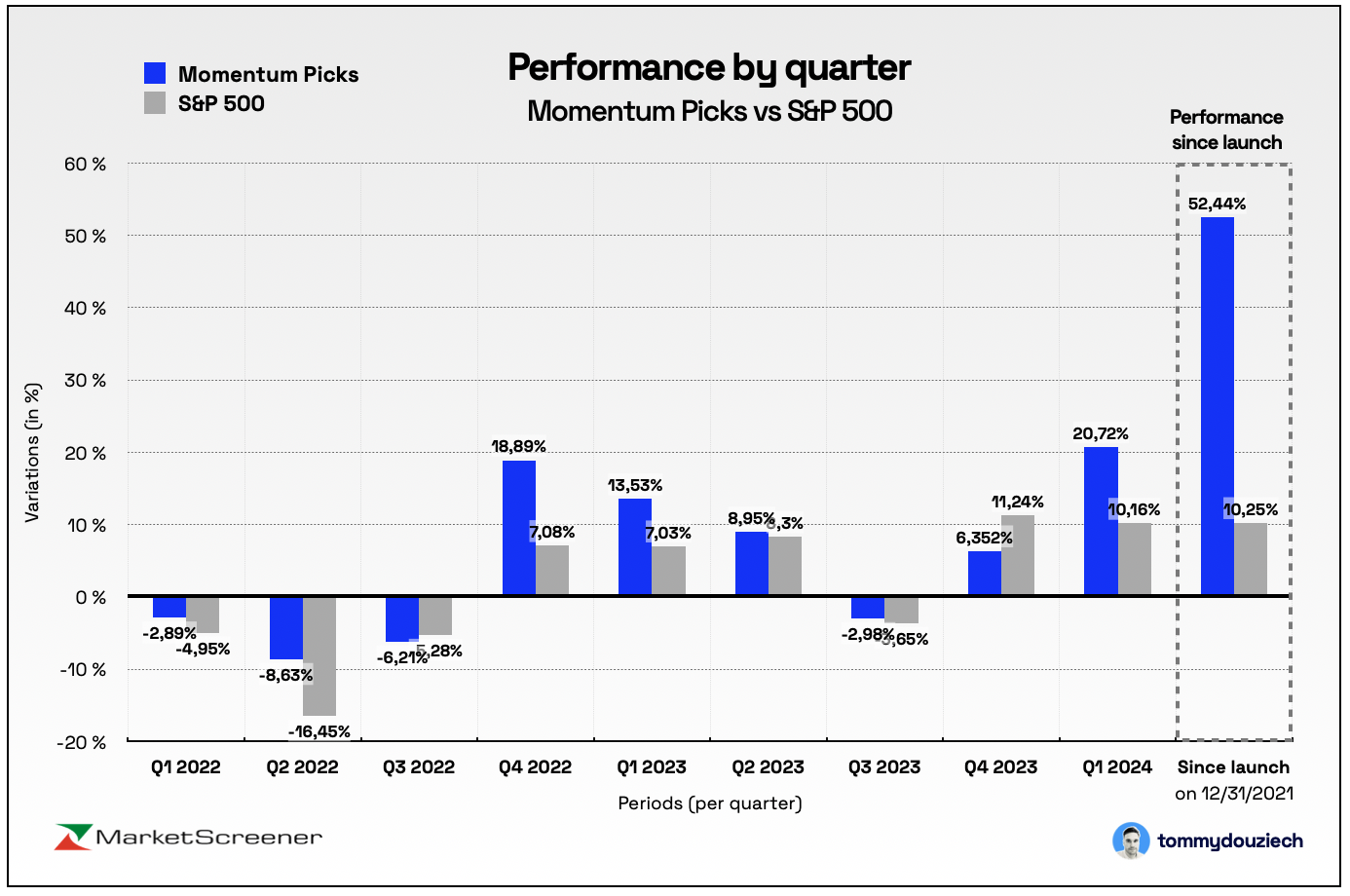

Nella nostra precedente selezione abbiamo scelto Williams-Sonoma, Brown & Brown, Ametek, Marriott International e Blackstone. Al termine del trimestre tutti i titoli sono in verde. Nel primo trimestre del 2024 (dal 31/12/2023 al 31/03/2024) un portafoglio equamente ponderato su queste cinque posizioni avrebbe generato un rendimento del 20,72% rispetto al 10,16% del nostro benchmark, l’S&P 500, ovvero una sovraperformance del 10,56%. A livello individuale, Williams-Sonoma ha guadagnato il 57,36% nel trimestre, Brown & Brown il 23,11%, Marriott International l’11,87%, Ametek il 10,92% e Blackstone ha guadagnato un modesto 0,34%.

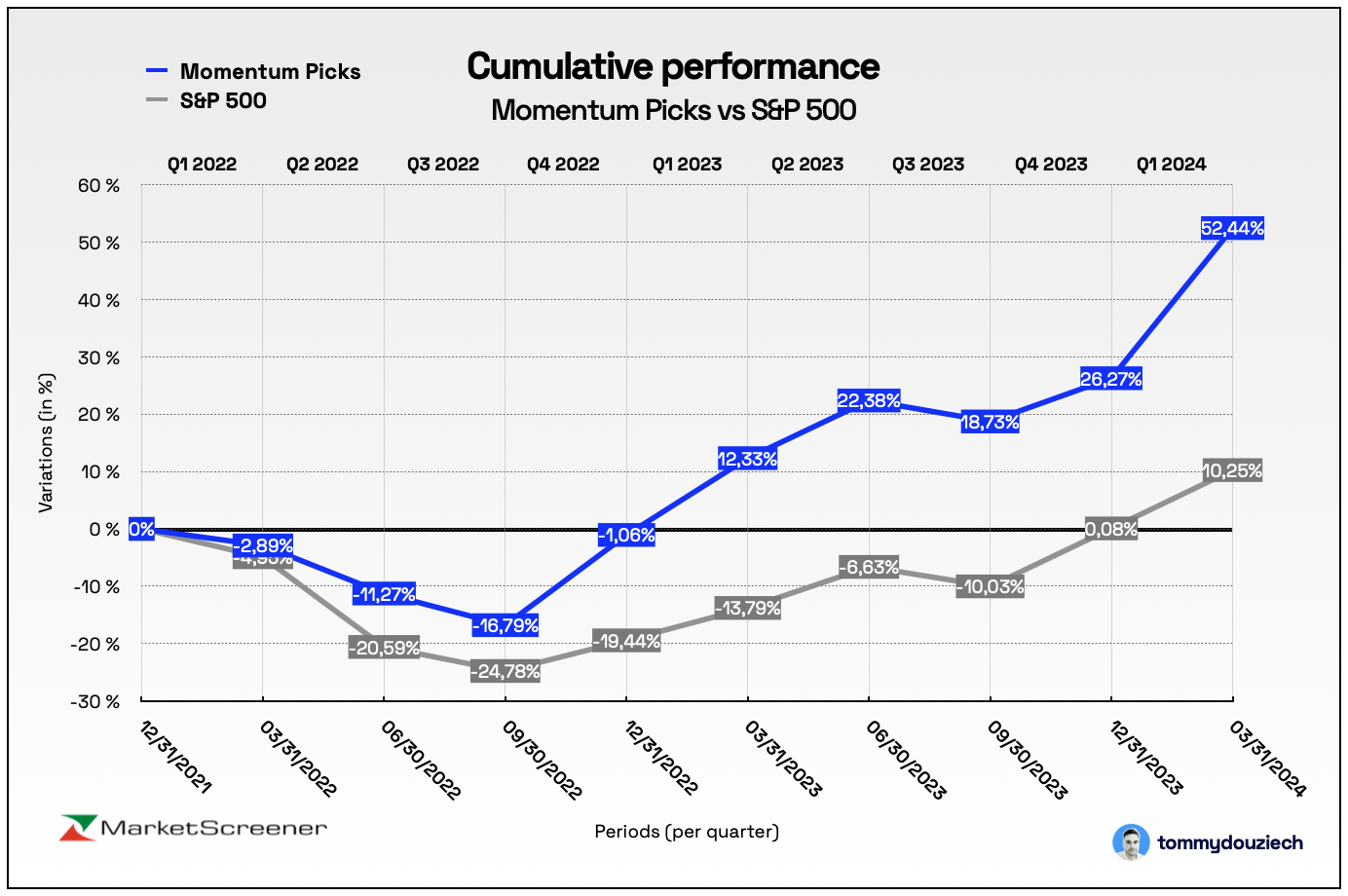

La rubrica Momentum Picks, avviata il 31 dicembre 2021, ha ottenuto una performance cumulativa del 52,44% rispetto al 10,25% del nostro benchmark, l'ampio indice statunitense S&P 500, ovvero una sovraperformance del 42,19% in 27 mesi (2 anni e 3 mesi). Per citare altri indici, nello stesso periodo il Nasdaq 100 ha registrato una performance cumulativa dell'11,85%, l'MSCI World del 6,38% e lo Stoxx Europe 600 del 5,10%. Inoltre, la performance dei Momentum Picks non include il pagamento dei dividendi agli azionisti nel corso del periodo; pertanto, la performance effettiva è ancora superiore a queste cifre.

Nonostante queste performance molto incoraggianti del nostro processo di selezione e gestione, è necessario rimanere umili dinanzi al mercato. Concordo con François Rochon di Giverny Capital sulla famosa regola del tre: un anno su tre la Borsa scenderà di almeno il 10%. Un titolo su tre sarà una delusione; un trimestre su tre, la selezione dei Momentum Picks sottoperformerà il mercato. Non per forza, ma è un modo piuttosto oggettivo di guardare alla realtà del mercato azionario. Vi è poi sempre una componente di casualità. È essenziale esserne consapevoli per prepararsi psicologicamente agli inevitabili periodi in cui la selezione sottoperformerà il nostro benchmark.

Performance per trimestre:

Performance cumulativa:

La nuova selezione

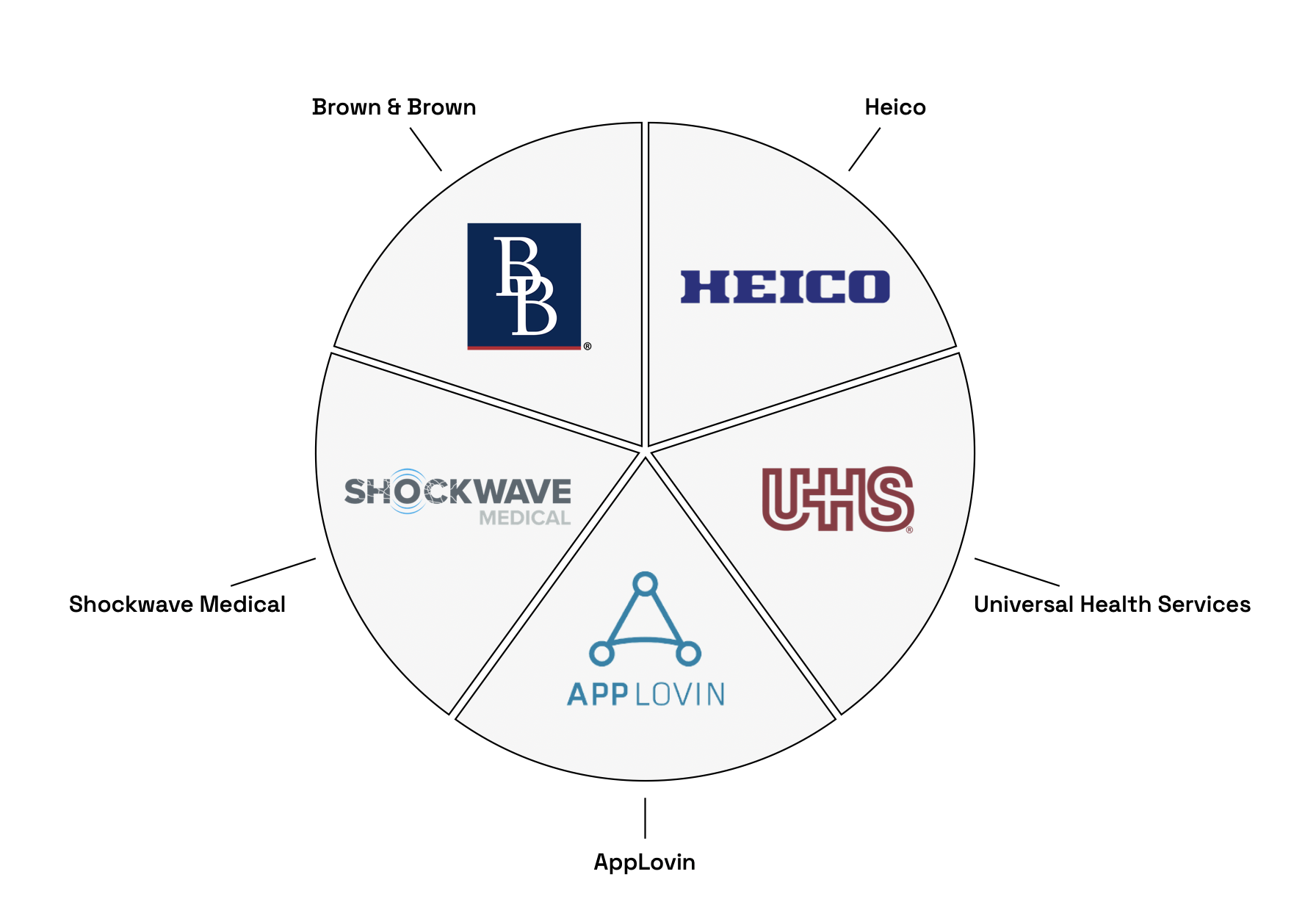

Diamo un’occhiata più da vicino ai cinque titoli americani selezionati per il secondo trimestre del 2024 (da aprile a giugno).

Momentum Picks equamente ponderati Q2 2024:

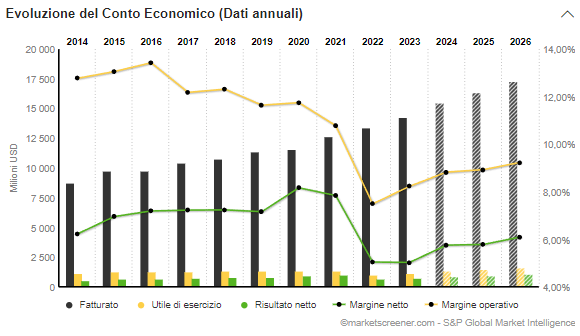

Heico Corporation

Nonostante un track record tanto straordinario quanto quello di Nvidia o Novo Nordisk, il primo titolo di questa selezione trimestrale, Heico Corporation, raramente fa notizia. Da piccolo fornitore di pezzi di ricambio per l'industria aerospaziale, Heico è diventato un attore importante e consolidato nei settori dell'aeronautica, dell'aerospazio e della difesa ed è anche presente nel settore medico, delle telecomunicazioni e dell'elettronica. Heico progetta, produce e distribuisce prodotti e servizi di nicchia per compagnie aeree, officine di revisione e molte piccole aziende, nonché agenzie militari nei settori della difesa e dell'aerospazio, oltre a produttori di apparecchiature mediche, di telecomunicazioni ed elettroniche. In particolar modo, è il più grande produttore al mondo di parti di ricambio per motori a reazione e componenti per aerei approvati dalla FAA (Federal Aviation Administration). L'azienda è stata fondata nel 1957 come holding, riunendo diverse società controllate. Heico opera attraverso due segmenti principali: il Flight Support Group (FSG) e l'Electronic Technologies Group (ETG). Il FSG, che rappresenta circa il 50% del fatturato e il 35% dell'utile operativo, è specializzato nella progettazione e produzione di parti di ricambio per motori a reazione e altri componenti di aerei. L’ETG genera il 50% del fatturato e il 65% del reddito operativo e si concentra sulla progettazione e la produzione di sottocomponenti critici per applicazioni militari e spaziali. Heico rappresenta un caso di investimento eccezionale, con una crescita annua composta del fatturato del 15% negli ultimi 33 anni. Nello stesso periodo ha generato un rendimento totale per gli azionisti del 21,2% annuo. Grazie alla sua esperienza di reverse engineering e alla sua capacità di ottenere rapidamente l'approvazione della Federal Aviation Administration (FAA) per i suoi pezzi di ricambio, Heico possiede un vantaggio rispetto ai suoi concorrenti. Ha inoltre adottato una strategia di prezzo aggressiva, offrendo ricambi a costi inferiori a quelli dei produttori di apparecchiature originali (OEM), senza i costi di ricerca e sviluppo associati, pur mantenendo un margine ragionevole. Di conseguenza, è diventata un fornitore indispensabile per la maggior parte dei suoi clienti. La famiglia Mendelson, che possiede circa il 19% dell'azienda, è a favore di una visione a lungo termine. Heico incoraggia inoltre la partecipazione dei dipendenti al capitale dell'azienda, allineando così gli interessi di tutte le parti interessate. Si stima che il mercato dei ricambi per l'aviazione avrà un valore di 14 miliardi di dollari entro il 2026, con un tasso di crescita annuale composto del 4,7%. L’azienda ha anche un potenziale di espansione geografica grazie agli accordi bilaterali sulla sicurezza aerea (BASAs). La pandemia ha evidenziato la capacità di resistenza di Heico e potrebbe offrire opportunità di crescita man mano che le compagnie aeree cercheranno di ridurre i costi, rivolgendosi potenzialmente a fornitori alternativi di componenti. Heico rappresenta un investimento strategico nel settore aerospaziale e della difesa grazie al suo solido modello di business, al netto vantaggio competitivo, alla cultura orientata al lungo termine e al significativo potenziale di crescita.

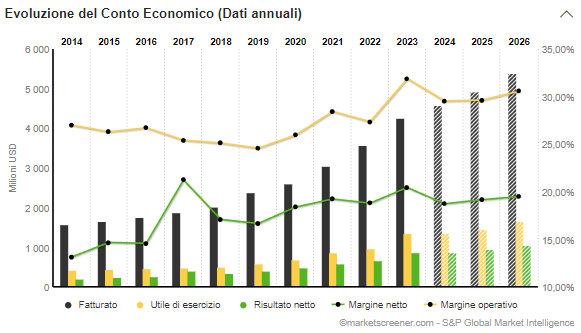

Universal Health Services

Universal Health Services è il titolo più difensivo dei cinque presentati oggi. La società è specializzata nella proprietà e nella gestione di centri sanitari. Il gruppo offre servizi di chirurgia generale e specialistica, medicina interna, ostetricia, pronto soccorso, radiologia, oncologia, diagnostica, cure coronariche, pediatria, farmacia e/o servizi di salute comportamentale. L'azienda è quotata al NYSE con il simbolo UHS e ha sede a King of Prussia, in Pennsylvania. I servizi ospedalieri per acuti rappresentano il 54,8% del suo fatturato, mentre i servizi di salute comportamentale contribuiscono al 45,1%. La maggior parte dei ricavi proviene dagli Stati Uniti (94,67%), con una presenza nel Regno Unito (5,33%). Universal Health Services opera in un mercato competitivo, ma la sua storia di successi consecutivi degli ultimi tre decenni e la sua reputazione le consentono un bel posizionamento in questo mercato. UHS ha mostrato una crescita costante del suo fatturato, con un aumento del 6,8% annuo negli ultimi 10 anni. La redditività dell'azienda è evidenziata da un margine lordo del 39%, un margine operativo dell'8% e un margine netto del 5% nel 2023. La situazione finanziaria è al limite dell'accettabile, con un rapporto di leva finanziaria (debito/EBITDA) di 2,75x nel 2023. L'azienda ha un management esperto, con Marc Miller come CEO e Alan Miller, il fondatore, che svolge un ruolo attivo come amministratore. La buona visibilità sulle sue attività e le revisioni positive degli EPS in seguito a buone pubblicazioni dovrebbero continuare a spingere il titolo verso nuove vette. Il prezzo dell'azione è scambiato ai massimi storici. Inoltre, la società gode di una buona reputazione per quanto riguarda le pubblicazioni, che spesso superano le aspettative degli analisti. Universal Health Services rappresenta un'interessante opportunità d'investimento per chi desidera entrare nel settore sanitario. Con una crescita stabile, una buona visibilità e un management esperto, UHS rappresenta una valida aggiunta a un portafoglio diversificato.

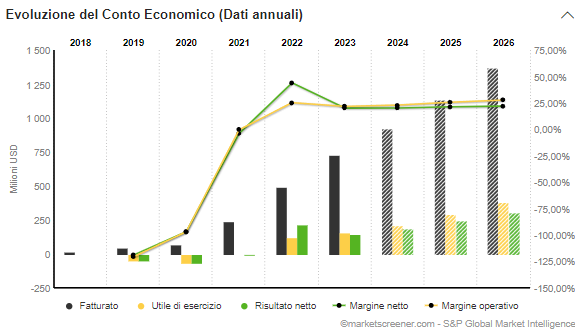

AppLovin Corporation

AppLovin Corporation, con sede a Palo Alto, è strategicamente posizionata nell'ecosistema delle applicazioni mobili, un settore in piena espansione. Si tratta di un mercato in costante crescita, che, secondo studi di mercato, potrebbe raggiungere una valutazione di 674 miliardi di dollari entro il 2027. AppLovin, con il suo portafoglio diversificato di giochi e il suo motore di raccomandazione basato sull'intelligenza artificiale AXON, si trova in una posizione privilegiata per capitalizzare questa crescita. AXON ottimizza la corrispondenza tra annunci e utenti: questa tecnologia di apprendimento automatico aumenta le percentuali di clic sugli annunci, generando maggiori entrate per gli sviluppatori di app e gli inserzionisti. La principale fonte di guadagno per le applicazioni mobili è la pubblicità. La tecnologia di AppLovin svolge un ruolo cruciale nell'ottimizzazione di queste entrate. Il portafoglio dell'azienda comprende più di 350 giochi mobili gratuiti, che coprono una varietà di generi. La società ha dimostrato di saper mantenere margini elevati, con un margine lordo di circa il 67,7% e un margine operativo del 19,7%. Ciò testimonia l'efficacia del suo modello commerciale e della sua gestione operativa. Sebbene il mercato abbia già scontato parte del potenziale di crescita di AppLovin, l’azienda continua a offrire un interessante potenziale di rialzo. Il team di gestione di AppLovin, guidato dal fondatore Andrew Karam e dal CEO Adam Foroughi, vanta una significativa esperienza nel settore tecnologico. AppLovin ha annunciato l'intenzione di rivalutare il proprio portafoglio di applicazioni, il che potrebbe portare a dismissioni e a una maggiore concentrazione sull'attività software, nonché a un possibile miglioramento dei margini e a una valutazione più elevata nel lungo periodo. AppLovin presenta un profilo d'investimento interessante grazie al suo posizionamento in un settore in crescita, alla sua tecnologia avanzata e a un modello di business resistente anche in un settore ciclico come quello pubblicitario. Le prospettive di crescita, unite a una gestione efficace e a una strategia di diversificazione, rendono AppLovin un investimento interessante per gli investitori che cercano un'esposizione alla tecnologia mobile e alla pubblicità.

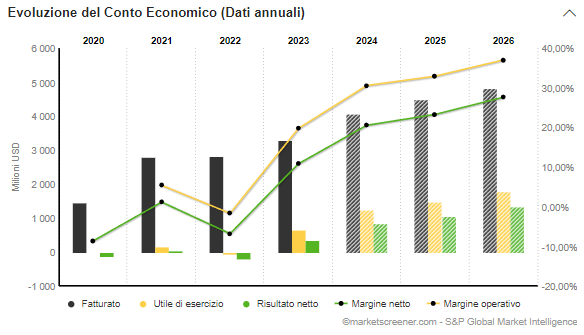

Shockwave Medical

Shockwave Medical è un’azienda che si distingue nel settore delle apparecchiature mediche, in particolare per il suo approccio innovativo al trattamento delle malattie cardiovascolari calcificate. L'azienda si concentra sulla litotrissia intravascolare (IVL), una tecnologia che utilizza onde soniche di pressione per trattare le calcificazioni nelle arterie. I prodotti di punta di Shockwave includono i cateteri Shockwave M5, M5+, S4, L6, C2 e C2+ IVL, ciascuno progettato per diametri specifici dei vasi. Il mercato delle apparecchiature mediche è in costante crescita, a causa dell'aumento delle malattie croniche e dell'invecchiamento della popolazione mondiale. Shockwave Medical si sta posizionando in questo mercato con prodotti innovativi che rispondono a un bisogno clinico insoddisfatto, in particolare per i pazienti che non sono buoni candidati per le procedure tradizionali a causa di gravi calcificazioni arteriose. Shockwave è riuscita a distinguersi grazie al suo approccio unico e ai risultati clinici convincenti. In termini di crescita storica, Shockwave Medical ha registrato un'impressionante crescita dei ricavi da 42,9 milioni di dollari nel 2019 a 730,2 milioni di dollari nel 2023, a testimonianza della crescente adozione delle sue tecnologie. Stimo che quest'anno il fatturato dovrebbe avvicinarsi ai 930 milioni di dollari. L'azienda ha inoltre dimostrato la capacità di innovare con nuovi prodotti e di espandere la propria presenza nei mercati internazionali, in particolare in Europa e Giappone. Anche la sua redditività è notevole, con margini lordi stabili intorno all'88% e un aumento significativo dell'EBITDA rettificato da 56,6 milioni di dollari nel 2022 a 242,7 milioni di dollari nel 2023. La conversione di cassa è eccellente, con oltre l'88% dell'EBITDA. Anche la redditività è buona, con un rendimento del capitale proprio del 25%. La posizione finanziaria dell'azienda è solida, con liquidità ed equivalenti di 990,6 milioni di dollari alla fine del 2023. Il team dirigenziale di Shockwave Medical vanta una notevole esperienza nel settore dei dispositivi medici, un punto di forza per l'azienda. Il CEO, Douglas Godshall, vanta un’ampia esperienza nella gestione di aziende di dispositivi medici e il team di gestione è completato da esperti finanziari, operativi, tecnici e di ricerca e sviluppo. Sebbene il titolo sia attualmente fortemente valutato, Shockwave Medical ha ancora un potenziale di rialzo grazie alla rapida diffusione dei suoi prodotti.

Brown & Brown

Già presente nella selezione del primo trimestre del 2024, Brown & Brown merita ancora un posto nella selezione per il secondo trimestre. L'ultima pubblicazione rafforza la mia opinione che il broker assicurativo abbia ancora un po' di strada da fare. Brown & Brown è il quinto più grande broker assicurativo indipendente degli Stati Uniti. Impiega più di 16.000 persone e opera principalmente negli Stati Uniti, ma anche in Canada, Regno Unito ed Europa occidentale. I suoi ricavi derivano principalmente dalle commissioni che riceve in qualità di intermediario tra le compagnie assicurative e i loro clienti. Tali commissioni sono generalmente una percentuale del premio assicurativo pagato dal cliente. Inoltre, Brown & Brown può ottenere entrate da commissioni per servizi specifici, come la gestione dei sinistri, la consulenza sui rischi e altri servizi correlati. L’azienda opera nel settore assicurativo, un mercato notoriamente resistente in tempi di crisi economica. La domanda di servizi assicurativi è relativamente anelastica, il che significa che è meno probabile che i ricavi dell'azienda siano influenzati dai cicli economici. Inoltre, la diversificazione dei servizi offerti tra property, liability e consulenza sui rischi garantisce un'ulteriore stabilità. La società ha dimostrato un'eccezionale capacità di crescita sia organica che attraverso una strategia di acquisizioni mirate. Brown & Brown vanta una crescita costante dei ricavi e dell'EBITDA, che è un forte indicatore della sua gestione efficace e della capacità di integrare nuove attività nel suo portafoglio. Questa crescita è sostenuta da una forte cultura aziendale e da una prudente gestione del rischio. Brown & Brown registra margini di profitto invidiabili, che riflettono la sua efficienza operativa e la capacità di gestire i costi. La società gode inoltre di una solida struttura finanziaria, con un livello ragionevole di indebitamento e una buona liquidità, che le consente di perseguire i propri investimenti e di resistere a periodi di stress finanziario. Per gli investitori alla ricerca di un reddito regolare, Brown & Brown rappresenta un'opzione interessante. La società ha una storia di dividendi costanti e in crescita, il che è un segno di fiducia nella sostenibilità dei suoi risultati finanziari. Inoltre, il rendimento da dividendo, pur essendo modesto, è sostenuto da un rapporto di payout conservativo, che lascia spazio a futuri aumenti. Infine, la corporate governance dell’azienda è un fattore chiave nella nostra decisione di investimento. Grazie a un consiglio di amministrazione esperto e a un management impegnato nelle migliori pratiche aziendali, gli investitori possono essere certi che la società sia gestita nell'interesse a lungo termine dei suoi azionisti. Brown & Brown rappresenta un'opportunità di investimento ben posizionata per navigare nelle acque talvolta turbolente dei mercati finanziari. Grazie alla sua strategia di crescita equilibrata, alla stabilità finanziaria e all'impegno nei confronti degli azionisti, la società è ben equipaggiata per offrire interessanti rendimenti corretti per il rischio.

Fonte: MarketScreener

Le selezioni precedenti sono disponibili qui:

- Momentum Picks Q1 2024 - 5 titoli per l’inverno

- Momentum Picks Q4 2023: 5 titoli per l’autunno

- Momentum Picks Q3 2023: 5 titoli per l’estate

- Momentum Picks Q2 2023: 5 titoli per la primavera

- Momentum Picks Q1 2023: 5 titoli per l’inverno (in inglese)

- Momentum Picks Q4 2022 - 5 titoli per l’autunno (in inglese)

- Momentum Picks Q3 2022 - 5 titoli per l’estate (in francese)

- Momentum Picks Q2 2022 - 5 titoli per la primavera (in francese)

- Momentum Picks Q1 2022 - 5 titoli per l’inverno (in francese)

Disclaimer: le informazioni, le analisi, i grafici, le cifre, le opinioni e i commenti forniti in questo articolo sono destinati a investitori con le conoscenze e l'esperienza necessarie per comprendere e apprezzare le informazioni sviluppate. Queste informazioni sono fornite solo a scopo informativo e non rappresentano in alcun modo un obbligo di investimento, un'offerta o una sollecitazione all'acquisto o alla vendita di prodotti o servizi finanziari. L'articolo non costituisce una consulenza sugli investimenti. L'investitore è l'unico responsabile dell'uso delle informazioni fornite, senza possibilità di rivalsa nei confronti di MarketScreener o dell'autore di questo articolo, i quali non sono responsabili in caso di errore, omissione, investimento inappropriato o andamento sfavorevole del mercato. Investire nel mercato azionario è rischioso. Si possono subire perdite. Le performance passate non sono indicative di quelle future, non sono costanti nel tempo e non sono una garanzia di performance o capitale futuri.