Il mercato polacco è pieno di belle aziende che spesso sono sotto il radar dei grandi fondi che boicottano questo Paese, considerato emergente e con una moneta singolare (lo złoty) meno stabile del dollaro o dell'euro. Ho già avuto modo di analizzarne alcune, come Dino Polska, da cui sono rimasto piacevolmente sorpreso. Potete trovare l'analisi qui: uno straordinario modello di business.

Un modello di business innovativo

Text S.A. offre soluzioni SaaS (Software as a Service) che consentono alle aziende di interagire efficacemente con i propri clienti tramite live chat. Questo fornitore di software orizzontale offre plug-in di chat che di solito si trovano nell'angolo in basso a destra dei siti web.

Di seguito i principali prodotti.

- LiveChat (91,2% del fatturato): una piattaforma di assistenza clienti che consente il contatto con un agente umano su tutti i canali e in modo asincrono.

- ChatBot (6,4% del fatturato): una piattaforma per costruire e lanciare chatbot conversazionali senza bisogno di codifica.

- HelpDesk (2% del fatturato): un sistema di ticketing per i team.

- KnowledgeBase: uno strumento per raccogliere le conoscenze e condividere tutte le risposte con i clienti e/o all'interno di un team.

- OpenWidget: uno strumento che facilita la creazione e l'installazione di un widget funzionale a supporto dell'e-commerce.

La società offre i servizi LiveChat a più di 37.700 clienti in 150 Paesi. 25 aziende Fortune 500 sono clienti di Text. Tra i clienti figurano nomi prestigiosi come PayPal, Ikea, Atlassian, McDonald's, Adobe, Unilever, Comcast e Hyundai. È importante notare che tutti i clienti pagano in dollari USA (compresi i clienti europei), il che garantisce una certa stabilità dei tassi di cambio.

Dal punto di vista geografico, un buon terzo del fatturato è generato negli Stati Uniti (34,3%). Seguono il Regno Unito (9,1%), il Canada (4,9%) e l'Australia (4,5%). Gli altri Paesi rappresentano il 47,3% delle entrate. Con una base di clienti diversificata e una forte presenza negli Stati Uniti, Text S.A. gode di una solida posizione nel mercato internazionale. Sebbene la sede centrale dell'azienda sia in Polonia, solo il 2% del fatturato viene generato lì. Questa ubicazione fa sì che i costi salariali siano molto più bassi rispetto a quelli di un Paese sviluppato (lo stipendio medio di uno sviluppatore in Polonia è di 1.500 dollari, rispetto agli oltre 8.000 dollari degli Stati Uniti).

Il modello di business si basa su abbonamenti ricorrenti, che offrono una fonte di reddito stabile e prevedibile. I clienti pagano un canone mensile o annuale a seconda del pacchetto scelto, dei prodotti e dei servizi sottoscritti e del numero di dipendenti che utilizzano la piattaforma.

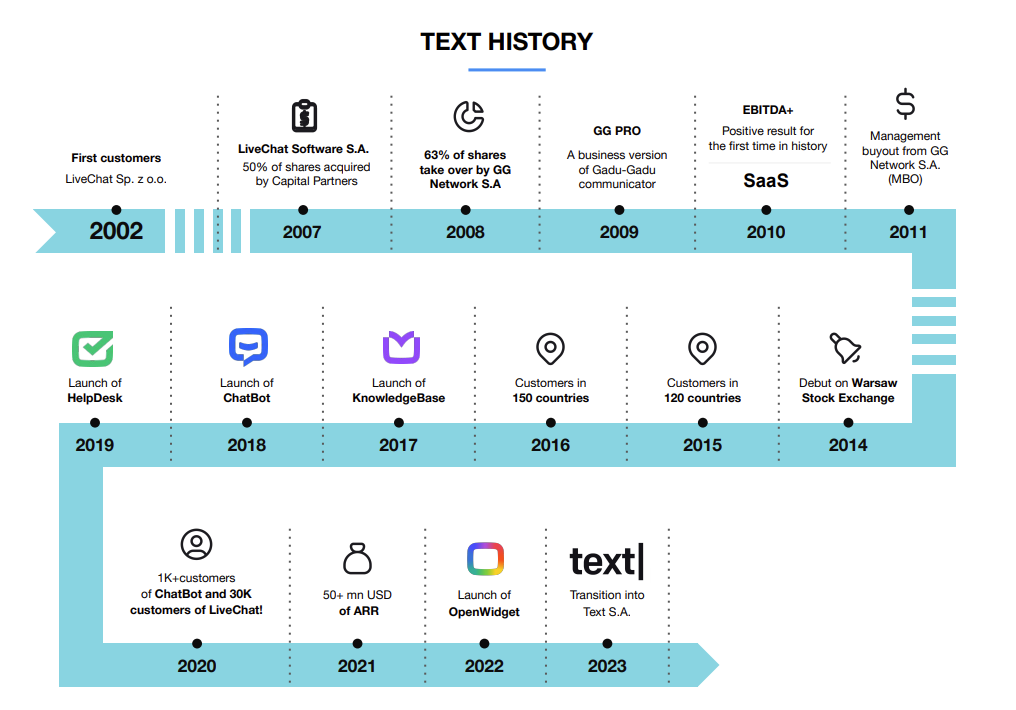

Storia

La storia dell'azienda inizia nel 2002 con la creazione di LiveChat da parte di Jakub Sitarz, Mariusz Ciepły e Maciej Jarzębowski. L'obiettivo di LiveChat Software era quello di risolvere la mancanza di una comunicazione online semplice e in tempo reale tra le aziende e i loro clienti. Nonostante un inizio difficile, l'azienda si è rafforzata, soprattutto dopo l'investimento di Capital Partners S.A. e l'acquisizione di azioni da parte di Gadu-Gadu. Dopo l’acquisto da parte dei suoi fondatori nel 2011 e il passaggio al modello SaaS, LiveChat si è espansa a livello internazionale.

Cinque anni fa, LiveChat ha lanciato ChatBot e, un anno dopo, HelpDesk, concentrandosi sull'automazione. Recentemente, l'azienda ha integrato l'intelligenza artificiale nei suoi prodotti, migliorando l'efficienza degli agenti. Nel 2023, LiveChat ha cambiato nome in Text per migliorare la comprensione della sua offerta, il cui prodotto principale si chiama LiveChat.

Fonte: Text

Crescita sostenuta e redditività

L’azienda ha mostrato una crescita impressionante del fatturato e del MRR (Monthly Recurring Revenue), recentemente attestato a 6,5 milioni di dollari. Il fatturato è salito da 76 milioni di PLN (zloty polacco) nel 2017 a 316 milioni di PLN nel 2023, con un CAGR del 22,6%. Questa crescita è il risultato di una strategia efficace di acquisizione dei clienti e di un'espansione internazionale di successo: Text ha iniziato con la Polonia e attualmente genera più di un terzo del suo fatturato negli Stati Uniti.

La redditività è storicamente elevata, il che è un segnale positivo per gli investitori. Il margine lordo è dell'84%, il margine operativo del 59% e il margine netto del 55%. La conversione di cassa è elevata, con un margine FCF del 48%. Una piccola nota negativa riguarda i margini: diminuiscono un po' di più ogni anno, come mostra il grafico dinamico qui sotto. Preferiremmo che l'utile netto crescesse più rapidamente del fatturato. Tuttavia, apprezziamo il fatto che non vi sia stata alcuna diluizione dall'IPO, con un numero di azioni stabile a 25,75 milioni, il che garantisce che l'EPS cresca di pari passo con l'utile netto. Si tratta di un risultato considerevole, piuttosto raro per una piccola azienda tecnologica (senza dubbio legato alla struttura dell'azionariato, su cui torneremo più avanti).

Questa crescita stratosferica è accompagnata da una redditività eccezionale, con un ROE del 115%, un ROCE del 123,5%, un ROTC del 76,7% e un ROA del 69,2%. Il capex (spese in conto capitale) ammonta al 10% del fatturato e al 20% del cash flow operativo. Il bilancio è pulito, con un debito praticamente nullo (gearing dello 0,6%) e un rapporto debito netto/EBITDA negativo (-0,5), quindi più liquidità che debito. Il rapporto di copertura degli interessi e il rapporto di liquidità (6,2) indicano che l'azienda è più che in grado di rimborsare i propri debiti.

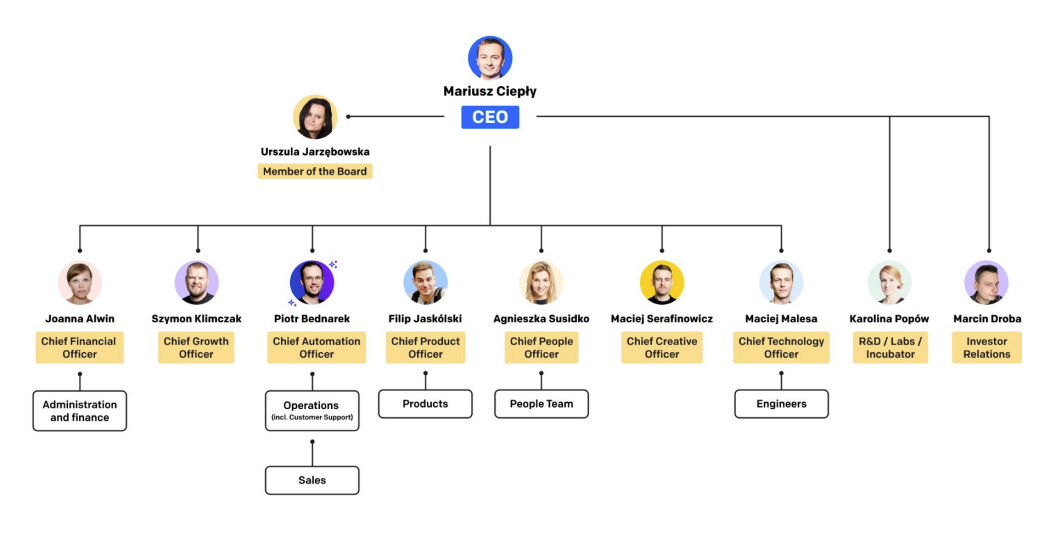

Team dirigenziale

Fonte: Text

Il fondatore, il management, i membri del Consiglio di amministrazione e i principali dirigenti detengono complessivamente il 41,6% del capitale della società. Questo carattere "skin-in-the-game" garantisce un certo allineamento di interessi con gli azionisti.

Valutazione

La valutazione attuale sembra ragionevole alla luce dei fondamentali. Data la struttura della società, il rapporto EV/FCF è il migliore per studiare Text. La società è valutata 15,2 volte l'EV/FCF per il 2023, 11,4 volte per il 2024 e 10 volte per il 2025. Nonostante le previsioni di un calo dei margini e della crescita, la valorizzazione sembra equa. Tuttavia, il mercato è cauto riguardo una potenziale disruption del modello di business dovuta all'IA, da cui deriva una valutazione contenuta.

Rischi

Di seguito i principali rischi specifici.

- Mercato polacco: il mercato polacco è ancora considerato un mercato emergente, meno stabile rispetto ai Paesi dell'Europa occidentale o del Nord America, sia dal punto di vista geopolitico che economico. Può essere visto come un punto di forza se si considera che in Europa il mercato polacco è quello in più rapida crescita per i costi (in particolare i salari) relativamente bassi.

- Tasso di cambio: lo złoty, la valuta locale, non è stabile come il dollaro o l'euro, e questo rischio di cambio è un ostacolo per molti investitori. Se osserviamo l'evoluzione del tasso di cambio EUR/PLN dal 2000, si nota che non è direzionale, ma a volte è volatile e presenta significativi drawdown. Un aspetto rassicurante per gli investitori internazionali è che Text S.A. riceve tutti i suoi pagamenti in dollari USA, il che protegge l’azienda dalle fluttuazioni valutarie e semplifica l'analisi finanziaria per gli investitori non europei.

- Disruption dell'IA: in questa fase, l'IA rappresenta per Text tanto un'opportunità quanto una minaccia. Text è riuscita a ottimizzare la produttività dei suoi agenti e la velocità delle sue soluzioni, ma d'altro canto l'emergere dell'IA ridurrà probabilmente le barriere all'ingresso nel settore. È difficile dire dove sarà la società tra 10 anni. È un rischio che va preso in considerazione e monitorato nel tempo.

Conclusioni

Text S.A. è un’azienda che coniuga crescita, innovazione e redditività. Il suo modello di business SaaS, l'orientamento verso l'intelligenza artificiale e la sua presenza globale la rendono un investimento allettante per chi cerca di diversificare il proprio portafoglio con una realtà tech in espansione. Attenzione, però, poiché si tratta di una società polacca a piccola capitalizzazione, forse più indicata per gli investitori esperti.