|

|

| Top/Flop della settimana |

Top Novavax (+46,5%): buone notizie per la biotech americana. Il laboratorio Sanofi ha annunciato il ritiro del proprio vaccino Covid dal mercato e la commercializzazione di quello del concorrente, che tenterà anche di combinare con il proprio vaccino antinfluenzale. Nell'ambito dell'accordo di licenza, il gruppo francese verserà tra 500 milioni e 1,2 miliardi di dollari a Novavax. Pochi giorni prima anche la britannica AstraZeneca aveva annunciato il ritiro del proprio vaccino a causa del calo della domanda. OX2 AB (+40,8%): lo specialista svedese delle energie rinnovabili ha ricevuto un'offerta di acquisto di 16,35 miliardi di corone svedesi da parte del gigante degli investimenti EQT, che ha poi intenzione di delistare la società. Elior (+35,5%): il gruppo francese di ristorazione collettiva ha registrato un utile netto di un milione di euro nel primo semestre, contro una perdita di 23 milioni di euro nello stesso periodo dell'anno precedente. L'EBITDA è aumentato del 144%, raggiungendo i 100 milioni di euro, e il fatturato è cresciuto del 26%. Il gruppo ha anche ridotto significativamente il proprio indebitamento. Il mercato ha accolto positivamente gli sforzi di risanamento. Delivery Hero (+26,4%): il gruppo tedesco di consegna pasti cederà Foodpanda, la sua attività taiwanese, al concorrente Uber per 950 milioni di dollari. In difficoltà da diversi anni (il titolo ha perso quasi l'80% dai massimi del 2021), ha anche annunciato che la società americana prenderà una partecipazione di 300 milioni di dollari nel suo capitale. Delivery Hero sta beneficiando di raccomandazioni positive da parte degli analisti. Gamestop (+16,7%) e AMC Entertainment (+56,7%): le azioni meme tornano in voga! Con la ricomparsa su X (ex Twitter) di Keith Gill, l'influencer che aveva dato il via alla fenomenale ondata di acquisti su questi titoli, le azioni del rivenditore di videogiochi e della catena di cinema in difficoltà sono balzate, spinte dai follower del guru di WallStreetBets. È tutto, andate pure avanti. Tencent Music Entertainment (+16,6%): il gigante cinese della musica quotato negli Stati Uniti ha superato le aspettative. Nonostante un leggero calo dei ricavi trimestrali, ha registrato un aumento degli abbonamenti a pagamento di oltre il 20%, una crescita dei ricavi associati di quasi il 40% e un utile in aumento del 24%. Vodafone (+11,4%): diversi fattori di crescita per il gruppo britannico delle telecomunicazioni. Il governo spagnolo ha approvato la vendita della sua attività spagnola al fondo Zegona Communications per 5 miliardi di euro, e le autorità britanniche hanno dato il via libera alla fusione tra Vodafone UK e il concorrente Three UK. La società ha inoltre pubblicato risultati annuali in calo ma in linea con le aspettative, promesso 4 miliardi di euro di riacquisto di azioni e annunciato una strategia di ristrutturazione per i prossimi anni, che ha entusiasmato gli investitori. Ricordiamo che due mesi fa il gruppo ha anche ceduto le sue attività italiane a Swisscom. AMS Osram (+10,4%): il gruppo austro-tedesco investirà circa 590 milioni di euro entro il 2030 per ampliare la capacità produttiva del suo stabilimento di chip a Premstätten, in Austria, e sviluppare semiconduttori di nuova generazione. Ha inoltre annunciato di aver richiesto un aiuto di 200 milioni di euro all'Unione Europea. Siemens Energy (+3,5%): il produttore tedesco di elettricità ha pubblicato solidi risultati trimestrali e rivisto al rialzo le previsioni annuali. Ha inoltre implementato un ambizioso piano di ristrutturazione per Siemens Gamesa, la sua filiale in difficoltà, che gli permetterà di raggiungere l'equilibrio per le attività eoliche entro il 2026. Il mercato ha applaudito. Diversi analisti, che ritengono il titolo sottovalutato, hanno aumentato la loro raccomandazione o il prezzo obiettivo dopo gli annunci.

Flop Neste (-15,2%): il raffinatore e produttore finlandese di biocarburanti ha rivisto al ribasso le previsioni annuali di margine sui suoi prodotti rinnovabili, passando da 600-800 dollari per tonnellata a 480-650 dollari. Lamenta un calo dei prezzi del diesel, dei biocarburanti e dei crediti rinnovabili negli Stati Uniti. Di conseguenza, JPMorgan, SEB Bank e Inderes hanno nettamente abbassato la loro raccomandazione e il prezzo obiettivo sul titolo. Getinge (-12,9%): duro colpo per lo specialista svedese delle apparecchiature mediche. A causa di problemi di qualità sulle sue pompe cardiache e prodotti di assistenza respiratoria, la FDA, l'agenzia statunitense per gli alimenti e i medicinali, ha intimato al gruppo di abbandonare la commercializzazione di questi dispositivi negli Stati Uniti. Getinge ha dunque annunciato che limiterà le vendite ai pazienti che non hanno altre soluzioni disponibili, in attesa della risoluzione dei problemi. Impatto finanziario in arrivo. Instacart (-2%): la scorsa settimana, l'azienda americana specializzata nella consegna di prodotti alimentari ha annunciato con grande clamore una partnership con Uber Eats. I clienti di Instacart potranno ora utilizzare la app per ordinare dai ristoranti associati al gigante del ride-sharing. Pochi giorni dopo, tuttavia, Uber ha annunciato di ampliare la collaborazione con il distributore Costco, una mossa che potrebbe frenare le nuove prospettive di Instacart. Epam Systems: la società americana di consulenza in tecnologie dell'informazione delude. Il gruppo ha pubblicato risultati trimestrali in calo ma leggermente superiori al consenso, poi, anticipando una debole domanda per i suoi servizi, ha presentato prospettive annuali timide e inferiori alle aspettative. Il gruppo accusa l'inflazione, i tassi d'interesse ancora alti e le incertezze economiche di influenzare le spese di digitalizzazione delle aziende. Il titolo ha perso oltre il 35% dall'inizio dell'anno. Roblox: penalizzata da un calo delle spese dei giocatori, la piattaforma americana di videogiochi ha rivisto al ribasso le previsioni di prenotazioni per il trimestre in corso e per l'anno, ora inferiori alle aspettative. Morgan Stanley ha messo il dito nella piaga, sostenendo che la colpa è anche dei problemi di contenuto e di performance dell'applicazione. Il titolo è sceso del 28% dall'inizio dell'anno. Per saperne di più su Roblox, leggete l'ultima analisi del nostro team. |

|

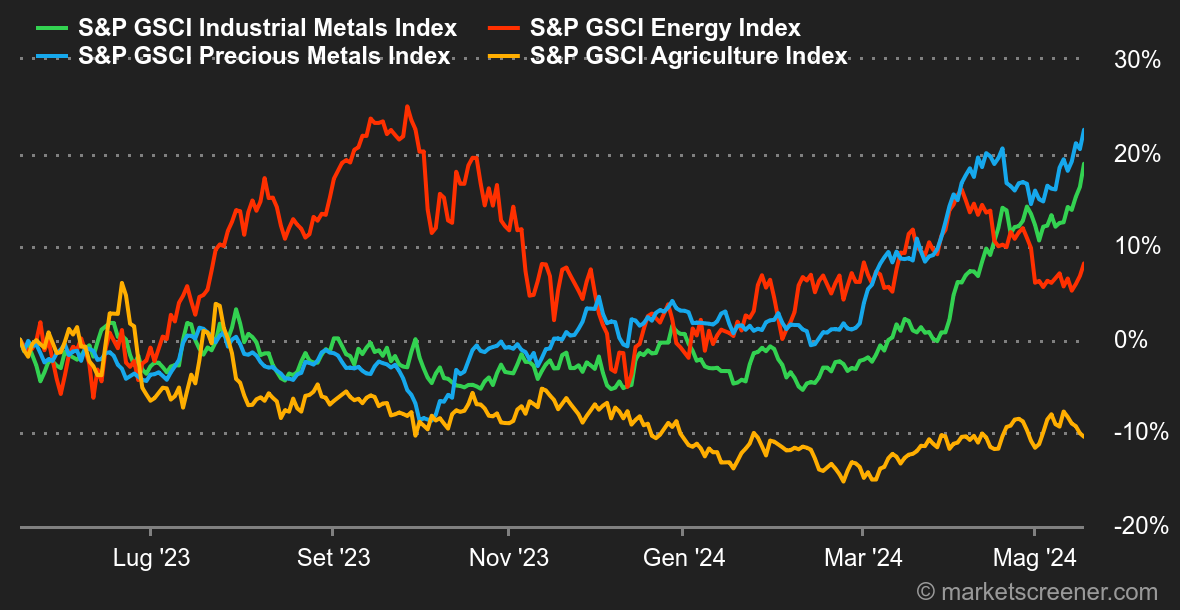

| Materie prime |

Energia: periodo di stabilizzazione per i prezzi petroliferi, che godono di una tregua sul fronte dell'inflazione e di un calo delle scorte settimanali negli Stati Uniti. Il prezzo del Brent è leggermente aumentato a 83,5 USD, contro i 79 USD dell'omologo americano. È palpabile un certo atteggiamento attendista: gli operatori aspettano con ansia la prossima riunione dell'OPEC+ che dovrà decidere se estendere le quote di produzione in tutto o in parte. Questa settimana l'Agenzia Internazionale dell'Energia ha pubblicato il suo rapporto mensile sul petrolio, rivedendo al ribasso le previsioni di crescita della domanda di petrolio per il 2024 e ampliando ulteriormente il divario con le stime molto più ottimistiche dell'OPEC sulla dinamica della domanda. Metalli: a Londra una tonnellata di rame è ancora scambiata sopra la soglia dei 10.000 dollari, per la precisione a 10.400 dollari per il prezzo in contanti. Anche la Cina, che sta intensificando le misure di stimolo per il settore immobiliare, sta stimolando i prezzi dei metalli. Inoltre, la Commissione cilena del rame ha rivisto al rialzo le stime del prezzo del rame per il 2024 e il 2025. In questo contesto, l'Agenzia Internazionale dell'Energia teme tensioni sugli approvvigionamenti mondiali di metalli, sottolineando investimenti insufficienti per rispondere alla domanda. Per quanto riguarda l'oro, la reliquia barbara si avvicina al suo record storico, che si attesta intorno ai 2.400 USD. Prodotti Agricoli: a Chicago il prezzo del mais si mantiene stabile, mantenendosi intorno ai 460 cent per bushel per il contratto di luglio 2024. Per quanto riguarda il grano, è leggermente in rialzo e guadagna terreno attestandosi a 670 cent per bushel. |

|

| Macroeconomia |

Tassi: al termine di una settimana ricca di pubblicazioni legate all'inflazione americana, è tempo di bilanci. Il PPI è risultato superiore alle aspettative, così come l'indice dei prezzi all'importazione. Tuttavia, gli investitori hanno preferito concentrarsi sul CPI, pubblicato in linea con le aspettative a +3,4% su base annua, con una leggera diminuzione di 0,1 punti rispetto al mese precedente. La contrazione è lieve, ma ha alimentato ancora una volta le speculazioni su un taglio dei tassi già a settembre, seguito da un secondo a dicembre. Va inoltre considerato che i dati (PIL, vendite al dettaglio) confermano il rallentamento della crescita statunitense negli ultimi mesi. Finora questo rallentamento è stato ben accolto dalla comunità finanziaria, che lo vede come un'espressione concreta delle condizioni restrittive della politica monetaria. Il mercato, sempre un passo avanti rispetto all'economia, punta quindi sulla riduzione dei tassi per far ripartire il motore. Tuttavia, è necessario che la decelerazione non si trasformi in stagflazione. Crypto: sulla scia dei record degli indici borsistici, il bitcoin ha ripreso vigore questa settimana. Il crypto-asset ha cancellato le ultime quattro settimane di ribasso, aumentando di oltre l'8% da lunedì, e si trova ora intorno ai 66.300 dollari. Questo aumento si spiega in parte con l'importante ritorno di afflussi netti negli ETF Bitcoin Spot dall'altra parte dell'Atlantico. Tra lunedì e giovedì, un totale di 725 milioni di dollari è affluito in questi prodotti negoziati in Borsa, portando il valore totale degli 11 ETF a più di 54 miliardi di dollari. A livello globale, le principali criptovalute seguono l'ascesa del leader delle valute digitali, con un mercato che cresce complessivamente del 6,5%, raggiungendo così una valutazione di 2.349 miliardi di dollari. In particolare, l'ether (Ethereum) è aumentato di quasi il 5% a 3.060 dollari, il link (Chainlink) del 17% a 16,67 dollari, e il sol (Solana) del 17,5% a 168 dollari. |

|

|

|

*La performance settimanale degli indici e delle azioni si riferisce al periodo che va dall'apertura dei mercati il lunedì alla preparazione di questa newsletter il venerdì. La performance settimanale di materie prime, metalli preziosi e valute si riferisce a un periodo di 7 giorni da un venerdì al successivo, fino alla preparazione di questa newsletter. Tali attività continuano la loro quotazione nei weekend. |