Anche il contesto macroeconomico è in evoluzione. I timori per una ripresa della domanda post-pandemica sono spariti, la fine della carenza di semiconduttori sembra ormai prossima, mentre l’impennata dei prezzi delle materie prime è al culmine con l’aumento dell’inflazione.

Nonostante Stellantis affronti numerose sfide — come tutte le aziende di questo settore — le prospettive a medio termine della società sono incoraggianti: la valorizzazione è poco esigente mostrando così la possibilità a medio termine di uno scenario bullish sul titolo.

Presentazione

Stellantis N.V., il gigante nato dalla fusione di PSA e FCA, è ormai a capo di 14 marchi. Con questo raggruppamento, l’azienda oscilla tra la quarta e la quinta posizione tra le più grandi produttrici di automobili al mondo. La società realizza più di tre quarti del proprio fatturato in Europa. L’aggiunta di marchi quali Jeep, Chrysler o Dodge le permette l’accesso a un mercato americano sul quale Stellantis può posizionarsi legittimamente. PSA ha realizzato un piano di ristrutturazione con l’eliminazione di 13.000 posizioni presso Peugeot (senza contare quelli del marchio Opel) per risanare dei marchi in declino. PSA sta andando bene: buona crescita, nuovi posizionamenti verso il premium con DS Automobiles, Maserati e la recente rivalorizzazione di Peugeot. FCA, che arranca un po’ rispetto alle altre, cercava da diversi anni un compagno di viaggio per sopravvivere in un settore così competitivo. Vanta dei bei successi quali il lancio della Fiat 500, ma accusa un ritardo in R&S (auto a guida automatica, elettrificazione). La sinergia di questa fusione permetterà alle marche di condividere piattaforme, competenze, budget R&S e di ridurre i costi di produzione.

La carenza di semiconduttori

La carenza di semiconduttori riguarda principalmente il settore automobilistico per due semplici ragioni. La prima è che i produttori di semiconduttori realizzano dei margini ridotti sui chip di bassa gamma inseriti nei classici autoveicoli. La seconda è che i produttori di automobili sono stati i primi a ridurre gli ordini durante la crisi e si ritrovano ultimi nell’ordine di priorità dei produttori di semiconduttori. Si aggiunga a questa carenza l’inflazione applicata alle materie prime e si ottiene una bassa valorizzazione per il settore automobilistico. Gli investitori temono un nuovo trimestre deludente come il T3 2021, quando le vendite di Stellantis sono diminuite del 27% e il fatturato ha avuto un calo del 14%. La carenza di semiconduttori aveva allora impedito la fabbricazione di 600 000 veicoli. Tuttavia, il direttore finanziario Richard Palmer ha dichiarato che il gruppo è prudentemente ottimista per il quarto trimestre e per il prossimo anno, poiché nel mese di ottobre ha rilevato un miglioramento nel rifornimento di chip e stima che tale tendenza proseguirà il suo corso a fine anno e per l’anno successivo.

È solo l’inizio delle sinergie

Con 900 milioni su 1,3 miliardi di euro di sinergie provenienti da investimenti e da R&S, i risultati a lungo termine dovrebbero essere incoraggianti. A partire dal 2022 la progressiva esecuzione delle sinergie (5 miliardi di euro di sinergie annuali da realizzare) e l’integrazione dell’ingegneria, della produzione e degli acquisti avranno ripercussioni molto positive sul free-cash-flow. L’arrivo di nuovi modelli di marche da FCA (soprattutto Fiat), costruiti sulla flessibile architettura comune apportata da PSA, dovrebbe accelerare ancor di più questo processo, permettendo così di raggiungere l’obiettivo di sinergie di 5 miliardi di euro.

La sfida dell’elettrico

L’industria automobilistica fortemente capitalistica è tanto ingrata quanto iper-competitiva. Con margini ridotti e una forte ciclicità, le opzioni per il miglioramento della redditività per gli attori del settore si riducono a: sviluppare la gamma premium per aumentare i margini di ogni veicolo o aumentare il volume di vendite per ridurre i costi con un’economia di scala. Benché storicamente Stellantis abbia scelto questa seconda strategia, il gruppo si orienta sempre più verso delle marche premium e verso lo sviluppo di un’identità del segmento superiore. L’elettrico le permetterà un miglioramento dei margini con una riduzione dei costi di produzione delle batterie per i prossimi anni.

“L’elettrificazione è la sfida numero uno per qualunque industria automobilistica al mondo”. Carlos Tavares non usa certo mezzi termini. Certi attori del settore, al pari di Tesla con il modello S, hanno spinto gli interessi dei consumatori verso la ricerca di mezzi di trasporto più green e dai costi più ridotti (a maggior ragione che le politiche governative sostengono finanziariamente l’acquisto di veicoli elettrici).

Tuttavia, il gigante si era già lanciato nell’ibridazione sin dal 2011 con la Peugeot 3008 Hybrid4. Oggi il produttore ha esteso le proprie gamme di veicoli elettrici. L’obiettivo di Stellantis è avere una produzione 100% elettrica entro il 2030 e sviluppare veicoli comparabili ai veicoli termici (800 km nelle sue previsioni).

La joint venture e i partenariati

Automotive Cells Company (ACC), la joint venture di batterie elettriche formata da Stellantis e TotalEnergies a settembre 2020, ha ricevuto una bella spinta in termini di credibilità con l’inclusione di Daimler come terzo partner della joint venture. L’implicazione di Daimler come partner a pieno titolo (33% delle quote) con l’investimento in ACC apporta vantaggi significativi a Stellantis, poiché permetterà alla joint venture di aumentare la capacità prevista di 48 GWh l’anno a 120-170 GWh entro la fine del decennio. L’aumento dell’obiettivo di capacità significa che quattro "gigafactories" (anziché due) verranno costruite da quella che è diventato una seria concorrente nella corsa alla produzione di batterie in Europa.

Altri partenariati strategici:

- Innanzitutto, quello della scorsa estate con Foxconn, uno dei primi fornitori mondiali di componenti elettriche, allo scopo di creare il cockpit del futuro.

- In secondo luogo, Stellantis ha annunciato un accordo con LG Energy Solutions (ex LG Chem) per la produzione di cellule e moduli di batterie per il Nord America. Le due società creeranno una joint venture incaricata di creare uno stabilimento di batterie nella regione la cui produzione comincerà nel primo trimestre 2024 e che avrà una capacità annuale di 40 GWh.

La diversificazione geografica e la crescita di gamma

Essere presenti su tutti i mercati chiave del mondo è una delle condizioni per essere un prospero produttore automobilistico. La concentrazione su una o due regioni (come Peugeot o Fiat) non è sufficiente per combattere i problemi che potrebbero verificarsi in una di queste regioni. I produttori di successo vendono e producono le loro auto su tutti i mercati importanti, cioè in Europa, in Asia, in Nord America e in America Latina. Ciò permette loro di raggiungere un buon tasso di utilizzo degli impianti, anche se la domanda è ridotta in una o due regioni. La fusione dovrebbe migliorare le cose con l’integrazione di Jeep, RAM e Chrysler per il Nord America, ma le marche non sono presenti sul mercato asiatico.

L’altro elemento chiave è la reputazione, che è in stretta correlazione con il prezzo di vendita unitario. Stellantis ha brillantemente ripulito l’immagine di Peugeot mentre quella di Renault fatica ancora un po’.

Finanze e previsioni

Stellantis spicca tra i concorrenti per una crescita degli utili netti per azione più elevata rispetto alla media del settore. L’azienda gode di un buon ROI del 30,6% per il 2021 e una crescita prevista dell’11% l’anno fino al 2025. La sinergia di 5 miliardi di euro da qui al 2025 permetterà di ridurre i costi grazie alla fusione delle competenze e delle piattaforme del gruppo. Se guardiamo un po’ indietro, il team dirigente ha ottenuto delle belle integrazioni (Opel con PSA, Fiat e Chrysler, ecc.). Un altro punto forte è la qualità del management: in pochi anni Carlos Tavares e il suo team hanno saputo riportare a galla dei marchi in pericolo, quali Opel e Vauxhall, una vera prodezza per il settore. FCA apporterà al gruppo una solida posizione negli Stati Uniti (secondo mercato più grande al mondo). Con un rendimento di free-cash-flow valutato al 7% per il 2021 per un aggiustamento del rapporto prezzo/utili di sette volte sulle previsioni degli utili per l’anno in corso, il titolo ha ancora una certa svalutazione rispetto al settore. Uno dei punti deboli di Stellantis è il ritardo in materia di veicoli elettrici (Carlos Tavares ripone maggiore fiducia nell’ibrido per adesso). Il gruppo fatica anche a penetrare nel mercato asiatico sul quale ha difficoltà a posizionarsi ed è ancora deficitario. Ci sono dunque molte aspettative sulle sinergie dopo la fusione, ma vi è da colmare il divario sulla promettente strategia di elettrificazione nel settore.

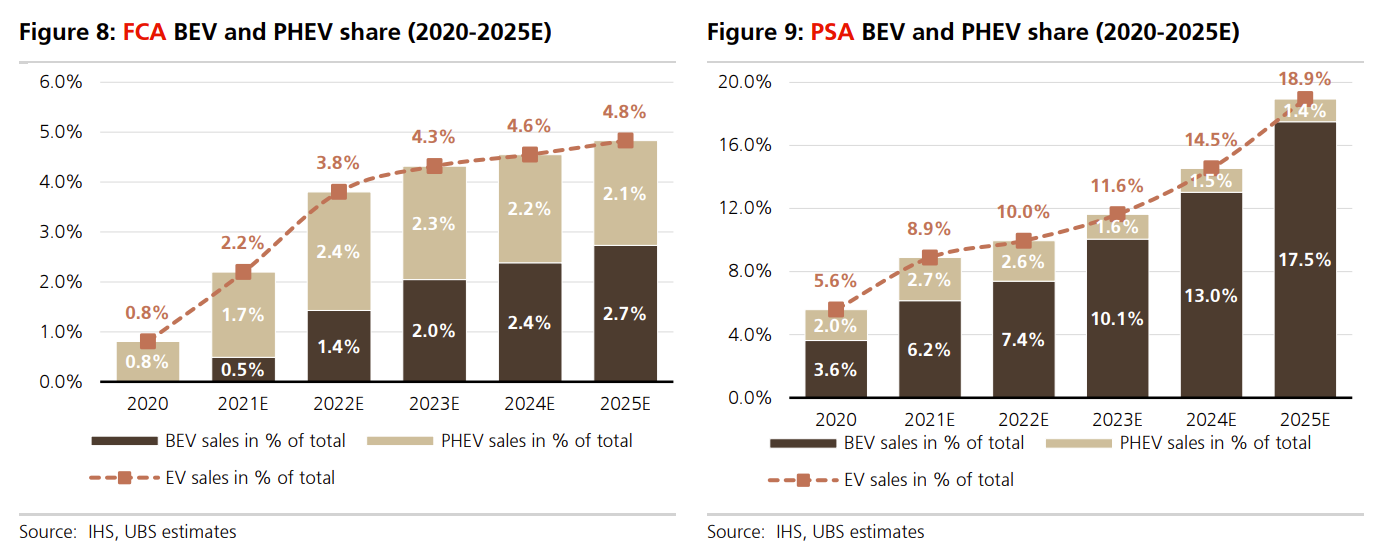

Previsione delle quote dei veicoli ibridi ed elettrici nelle vendite del gruppo Stellantis attraverso le sue filiali:

Fonte: UBS Global Research

Prevedere il futuro di Stellantis

I prossimi anni continueranno a essere marcati dalla riduzione delle emissioni, tema direttamente collegato alla riduzione del consumo di energia. Qualunque produttore di automobili cerca di risolvere questo problema e, dato che i costi di sviluppo sono enormi, la maggior parte cooperano tra loro. La domanda è se le auto ibride, le auto elettriche, i motori diesel o a benzina classici più efficaci o le auto a idrogeno saranno la soluzione finale. L’obiettivo è ottenere basse emissioni di CO2. Ciò avrà un costo per i clienti, pertanto bisognerà chiedersi se i clienti che oggi guidano un’auto, domani potranno permetterselo.

I governi di tutto il mondo cercano di forzare i produttori di automobili a trovare delle soluzioni. È molto probabile che le esigenze europee in materia di emissioni vengano ampiamente rafforzate in un futuro prossimo. I governi e le autorità locali di diversi Paesi europei cercano infatti di proibire le auto con motori diesel nelle grandi città.

I costi di sviluppo delle auto interamente elettriche o ibride sono enormi, ma la maggior parte dei produttori automobilistici vogliono e possono permettersi di investire queste somme, ancor di più collaborando tra loro.

Un ulteriore tema in fase di evoluzione è l’inserimento di Internet nelle auto moderne. Si pensa che l’integrazione dei software nelle auto farà sì che queste possano avere una guida completamente autonoma. Ci vorranno tuttavia degli anni prima che esse ottengano l’autorizzazione per poter circolare per il grande pubblico, soprattutto dopo i recenti incidenti delle auto Tesla.

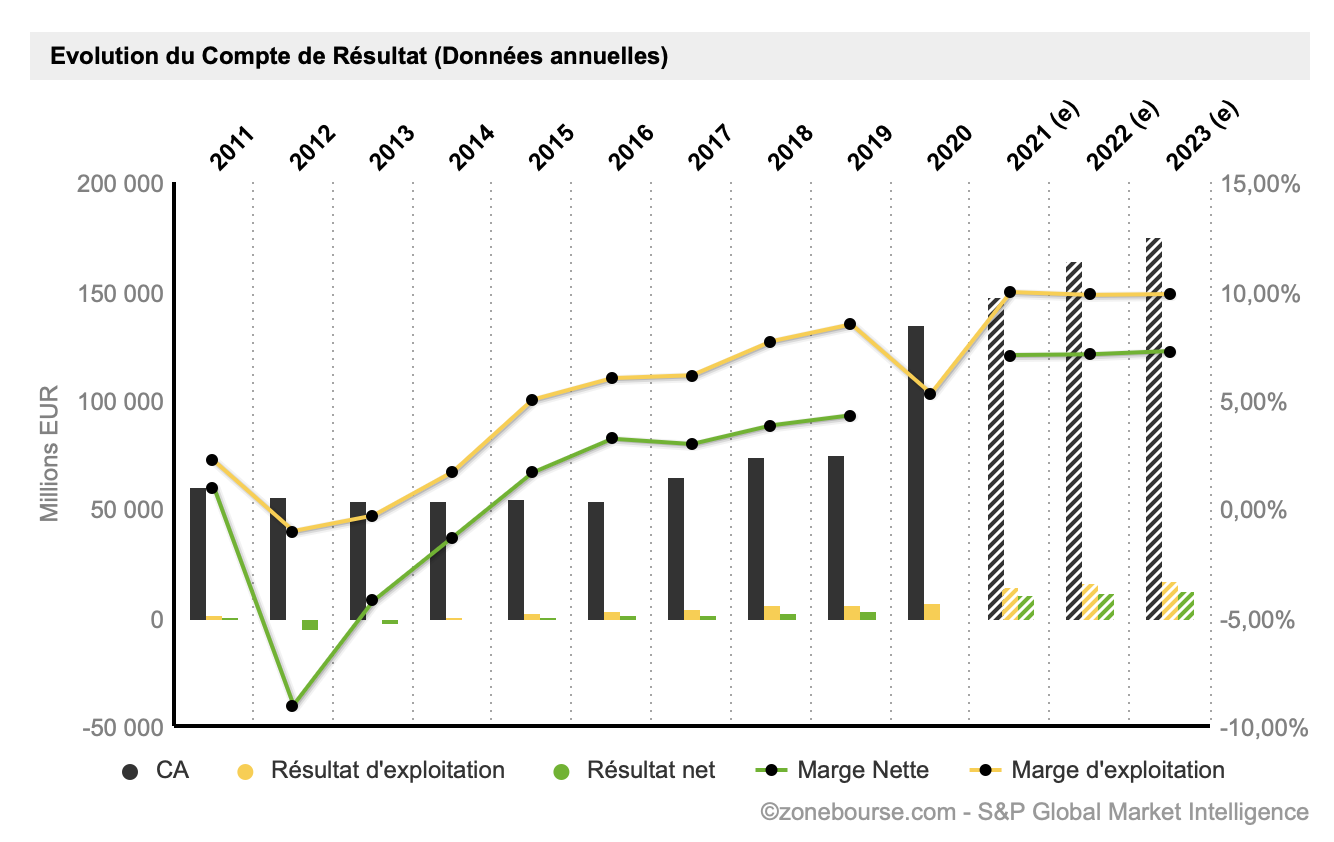

Evoluzione del conto economico di Stellantis (consolidato):

Fonte: MarketScreener

Una svalutazione inverosimile

Risulta chiaro che la minaccia di problemi persistenti sull’approvvigionamento dei semiconduttori e la pressione esercitata dai prezzi elevati delle materie prime hanno gettato delle ombre sullo scenario dell’esercizio 2021. Tuttavia, gli attuali venti contrari non giustificano questa bassa valorizzazione. Stellantis è a cinque volte i propri utili programmati contro una media del settore di otto volte, e si prevede un fatturato 2022 a 164 miliardi di euro contro i 148 del 2021. Nel 2021 i margini netti dovrebbero sfiorare il 7%, mentre quest’anno i margini operativi oscilleranno attorno al 10%.

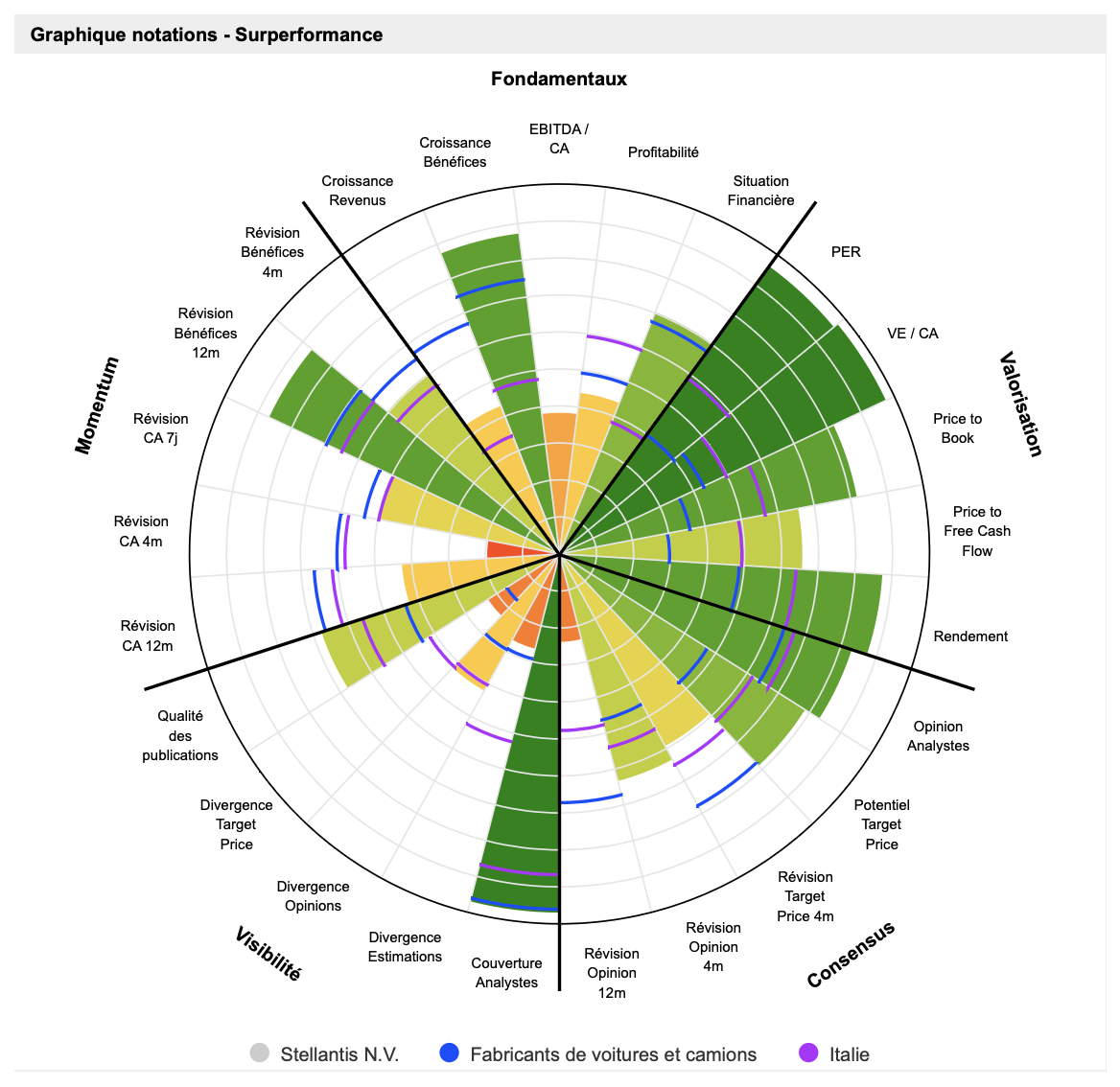

Grafico delle valutazioni relative Surperformance® di Stellantis:

Fonte: MarketScreener

Riepilogo dei punti forti e dei punti deboli

- Punti forti

- Un rapido risanamento delle deboli operazioni europee di FCA da parte di Carlos Tavares migliorerà considerevolmente le prospettive del gruppo.

- L’aumento della scala di produzione farà sì che il gruppo possa assorbire più facilmente gli investimenti necessari per l’elettrificazione, con gran parte del lavoro già in atto grazie alle efficaci piattaforme elettriche modulari di PSA.

- La combinazione di due fornitori con esposizioni geografiche e margini di profitto relativamente differenti, insieme alle potenziali sinergie di 5 miliardi di euro, promette bene per il risanamento dei marchi a beneficio degli azionisti.

- Punti deboli

- Una scuderia di 14 diverse marche può rivelarsi molto pesante, tanto da condurre a deprezzamenti importanti delle attività e dei progetti in corso per le marche più deboli, man mano che prosegue la ristrutturazione del gruppo.

- La presenza ridotta del gruppo in Cina è un’opportunità di crescita mancata che lo svantaggia rispetto ai fornitori tedeschi molto più presenti nel Paese più popolato al mondo.

Grafico del prezzo del titolo Stellantis dall’IPO di gennaio 2021:

Fonte: MarketScreener

Conclusione

Stellantis è un titolo difficile da affrontare essendo in un settore molto ciclico, la cui visibilità legata alle incognite economiche si è ridotta. Tuttavia, le sinergie sottovalutate, associate a un’importante svalutazione, fanno apparire uno scenario di investimento meno esigente rispetto alla maggior parte dei titoli del settore. Il nostro consiglio sul titolo è Buy e puntiamo a un prezzo obiettivo ragionevole a 20€ sul medio termine (< 1 anno), ovvero un potenziale aumento di circa il 20%.