|

|

| Top/Flop della settimana |

TOP Renewi (+41%): il gruppo britannico specializzato nel trattamento e nel riciclaggio dei rifiuti, che opera principalmente nei paesi del Benelux dove detiene circa il 30% del mercato, è esploso questa settimana dopo aver rifiutato un'offerta di acquisizione da parte dell'asset manager Macquarie. La banca d'investimento australiana offriva 775 pence per azione, valutando Renewi a 636 milioni di sterline. Jabil (+16%): il subappaltatore statunitense per la progettazione, produzione e gestione di prodotti elettronici ha riportato solidi risultati trimestrali. Gli utili rettificati degli ultimi tre mesi hanno superato le aspettative e i ricavi sono stati in linea con le previsioni. Il gruppo ha inoltre annunciato di aver aumentato l'autorizzazione al riacquisto di azioni proprie da 1 a 2,5 miliardi di dollari fino al 2024. Il titolo ha guadagnato oltre l'80% dal 1° gennaio. Synlab (+12%): l'azienda tedesca specializzata in laboratori e diagnostica ha ricevuto un'offerta di acquisizione da parte della società di private equity britannica Cinven, che aveva già manifestato interesse a inizio anno. Cinven, che già possiede il 43% di Synlab, offre 10 euro per azione, valutando il gruppo a 2,2 miliardi di euro. Ciò dovrebbe far salire il prezzo delle azioni di Synlab, penalizzata dalla fine della frenesia di Covid. Commerzbank (+11%): Commerzbank sta viziando i suoi azionisti. La banca tedesca, che questa settimana ha presentato obiettivi ambiziosi per i prossimi anni, ha annunciato un aumento del rapporto di distribuzione dei dividendi, con un totale di 3 miliardi di euro che dovrebbero essere restituiti attraverso dividendi e riacquisti di azioni entro la fine dell'esercizio finanziario 2024. Il titolo ha guadagnato più del 20% dall'inizio dell'anno. Colruyt (+8%): anche il principale rivenditore belga aumenta le sue previsioni. Puntando sull'aumento delle quote di mercato e su una migliore gestione dei costi, prevede di aumentare gli utili di almeno il 50% per l'esercizio 23/24 rispetto all'anno precedente. All'inizio della settimana, il gruppo ha annunciato di aver raggiunto un accordo per l'acquisizione di 57 negozi Match e Smatch al fine di consolidare la propria posizione in Belgio. L'operazione sarà sottoposta all'approvazione dell'Autorità belga per la concorrenza.

FLOP Nextera Energy Partners (-37%): il produttore e distributore di energia elettrica è crollato dopo aver drasticamente rivisto al ribasso le prospettive di crescita della distribuzione per azione dei suoi soci accomandanti. L'obiettivo è del 5%-8% annuo almeno fino al 2026, rispetto al 12%-15% precedente. Il gruppo americano sta soffrendo per l'aumento dei tassi di interesse, che limitano i suoi progetti di investimento, e sta trascinando al ribasso la sua società madre, Nextera Energy (-16%). Questa settimana Nextera ha inoltre annunciato l'intenzione di vendere Florida City Gas a Chesapeake Utilities per 923 milioni di dollari in contanti. Voltalia (-26%): lo specialista francese delle energie rinnovabili ha ceduto questa settimana dopo la pubblicazione dei risultati trimestrali. Il gruppo ha registrato un fatturato stabile, ma un aumento delle perdite e ha abbassato il suo obiettivo di Ebitda normativo per il 2023, colpito da malfunzionamenti sulla sua rete brasiliana. Di conseguenza, diversi analisti hanno abbassato il loro obiettivo di prezzo o la loro raccomandazione sul titolo, accentuando così il suo declino. AMS-Osram (-22%): la società austriaca di semiconduttori, quotata a Zurigo, ha subito un forte crollo a causa delle difficoltà di gestione del suo enorme debito (oltre 2 miliardi di euro). Il gruppo sta cercando di raccogliere 2,25 miliardi di euro attraverso la cessione di attività e l'emissione di azioni e obbligazioni, che rischiano di avere un effetto diluitivo per gli azionisti. Il prezzo delle azioni dello specialista della fotonica high-tech, che aveva già deluso all'inizio dell'anno, è ora a tu per tu con i livelli del 2009. Newmont (-9%) e Barrick Gold (-8%): l'oro sta perdendo il suo splendore e così anche gli estrattori d'oro. Tradizionalmente, la reliquia barbarica, che non offre alcun rendimento, soffre quando le obbligazioni generano reddito. Per diversi mesi, l'oncia ha resistito bene. Ma l'impennata dell'obbligazione decennale statunitense, che ha superato il 4,6%, l'ha fatta crollare. L'oro ha toccato il livello più basso da marzo ed è stata una settimana complicata per Newmont negli Stati Uniti, Barrick in Canada e consorti. NN Group (-16%) / ASR Nederland (-14%): settimana difficile per gli assicuratori olandesi, che crollano in seguito a una battuta d'arresto legale. La Corte d'Appello dell'Aia ha dato ragione a un'associazione di consumatori su un difetto di informazione da parte di una filiale di NN group, creando dunque un vuoto contrattuale. Per il momento, la sentenza provvisoria non prevede alcun obbligo di risarcimento per i clienti, che potrebbe ammontare a milioni. Tuttavia, l'assicuratore ha annunciato che farà ricorso alla Corte Suprema, trascinando con sé ASR Nederland. |

|

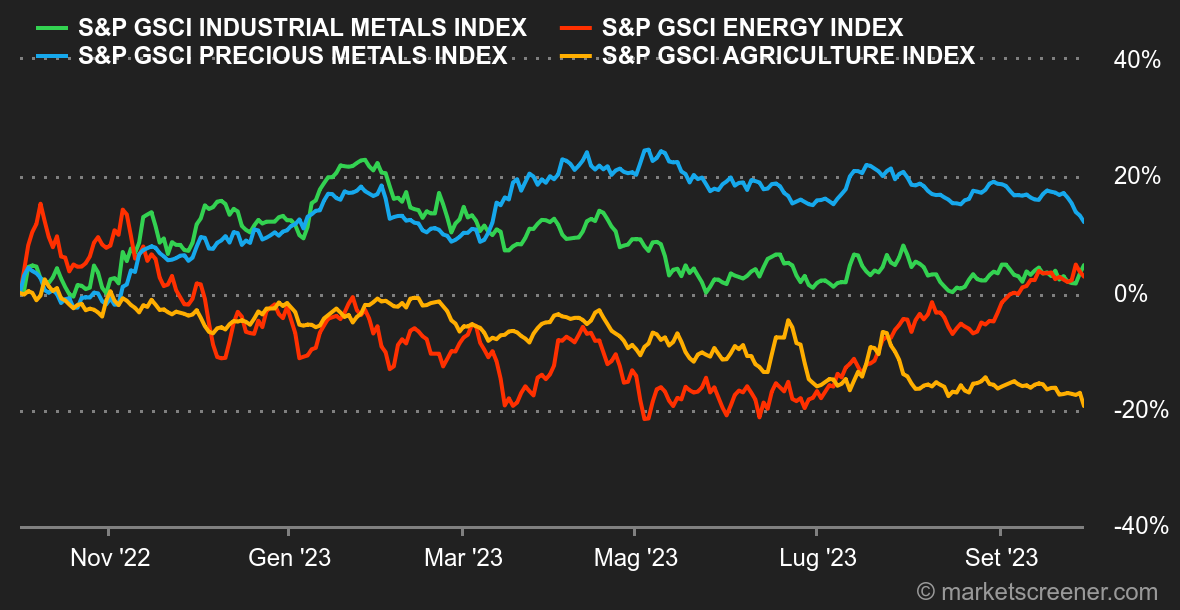

| Materie prime |

Energia: i prezzi del petrolio hanno registrato un forte aumento nel mese di settembre, segnando il quarto mese consecutivo di rialzi. Il Brent ha registrato un'ottima performance mensile di quasi il 7%, contro il 9,50% del WTI. Non vi sarà sfuggito che il benchmark statunitense tende a recuperare terreno rispetto al suo omologo europeo, un fenomeno che si spiega in gran parte con il fatto che il WTI beneficia di un ulteriore fattore rialzista, ovvero il livello delle scorte statunitensi, ben al di sotto della loro media quinquennale. Di conseguenza, lo spread Brent/WTI tende a ridursi. Il WTI è scambiato a circa 91,20 dollari, a pochi passi dai 92,60 dollari del Brent europeo. Sempre in tema energetico, i prezzi del gas naturale sono scesi a 43 euro/MWh in Europa. Il Vecchio Continente si prepara ad entrare nella stagione del riscaldamento con scorte piene al 95%. Metalli: il rame fatica a tornare in carreggiata. Il barometro dell'economia globale è tornato a scendere a causa delle preoccupazioni sulla domanda di metalli, in particolare in Cina. Una tonnellata di rame viene scambiata a circa 8.100 dollari al London Metal Exchange. Per quanto riguarda l'oro, che si era dimostrato resistente nonostante l'aumento dei rendimenti obbligazionari, ha subito un forte sell-off, come evidenziano le ultime cinque sedute consecutive in cui la reliquia barbarica è scesa fino ad essere scambiata attualmente a circa 1.860 dollari. Prodotti agricoli: l'Ucraina è tornata sotto i riflettori con l'ultimo rapporto del Ministero dell'Agricoltura. Quest'ultimo mostra un aumento del raccolto di cereali nel Paese di circa il 14% rispetto all'anno precedente. Tuttavia, è difficile far uscire grano, mais e altri cereali dal Paese senza la sicurezza delle vie di navigazione del Mar Nero. Di conseguenza, le esportazioni ucraine hanno sofferto, con un calo del 17% su base annua. I prezzi a Chicago sono rimasti invariati questa settimana. Un bushel di grano viene scambiato a 576 centesimi, mentre il mais è salito leggermente a 486 centesimi. |

|

| Macroeconomia |

Clima: salvati dalla campana. I mercati continuano a tenere gli occhi puntati su qualsiasi statistica economica che possa sostenere uno dei pilastri dell'attuale narrazione, in particolare il calo dell'inflazione negli Stati Uniti. A tal proposito, l'annuncio di un Core PCE "sgonfiato" in linea con le aspettative, ovvero +3,9% su base annua rispetto al +4,3% di luglio, ha risollevato gli animi degli investitori messi a dura prova da un settembre disastroso in termini di performance dei mercati azionari. Se la disinflazione riuscirà a mantenere questo ritmo, ci vorranno altri 6 mesi circa per tornare al sacrosanto livello del 2%, il che significa all'incirca a marzo 2024. Sulla scia della pubblicazione, il rendimento del decennale statunitense ha iniziato a diminuire dopo aver toccato il picco locale del 4,68%. In questa fase è naturalmente troppo presto per prevedere un'inversione di tendenza. Pertanto, si monitorerà in primo luogo il 4,33%, il precedente picco di ottobre 2022, per confermare un calo duraturo dei tassi d'interesse. In quest'ultima settimana, i dati macroeconomici degli Stati Uniti sono stati complessivamente più deboli del previsto (fiducia dei consumatori, PIL del 2° trimestre, vendite di immobili vecchi e nuovi), il che ha leggermente attenuato i timori del mercato rispetto alla fermezza della Fed. In Europa l'inflazione continua a scendere, anche se lentamente. Criptovalute: il bitcoin ha ripreso colore, salendo del 2,90% dall'inizio della settimana e tornando a toccare la soglia dei 27.000 dollari nel momento in cui scriviamo. Sulla sua scia, l'ether, la seconda criptovaluta in termini di capitalizzazione, ha registrato un'impennata del 5,8% chiudendo vicino ai 1.680 dollari. Questa sovraperformance si spiega principalmente con l'approvazione da parte del regolatore borsistico americano (SEC) di un ETF Futures sull'ether emesso da Valkyrie. Per alcuni, questa decisione positiva potrebbe essere la prima di una lunga serie per gli ETF in attesa di approvazione da parte della SEC oltreoceano. |

|

|

|

*La performance settimanale degli indici e delle azioni si riferisce al periodo che va dall'apertura dei mercati il lunedì alla preparazione di questa newsletter il venerdì. La performance settimanale di materie prime, metalli preziosi e valute si riferisce a un periodo di 7 giorni da un venerdì al successivo, fino alla preparazione di questa newsletter. Tali attività continuano la loro quotazione nei weekend. |