|

|

| Top/Flop della settimana |

Top Hamburger Hafen und Logistik (+56%): il gruppo tedesco di logistica portuale e trasporti, che gestisce diversi terminal per container, ha ricevuto questa settimana un'offerta di acquisto da MSC Mediterranean Shipping, la compagnia di navigazione italo-svizzera, attraverso la sua controllata Port of Hamburg Beteiligungsgesellschaft, con una valutazione delle azioni della società a 16,75 euro. Nel frattempo, il concorrente di MSC, Hapag-Lloyd, ha smentito una possibile controfferta di acquisto per l'operatore portuale.

Nexstar Media Group (+18%): la società americana di media (proprietaria di circa 200 canali negli Stati Uniti) sta negoziando per acquistare la rete ABC e le sue stazioni televisive dal gigante Disney. Per il momento le due parti non hanno proposto alcun prezzo e Disney ha precisato che l'accordo non è ancora certo. Se l'affare andrà in porto, tuttavia, Nexstar dovrà cedere alcuni dei suoi asset per rispettare le leggi sulla concorrenza del settore.

HelloFresh (+15%): l'azienda tedesca specializzata nella consegna di pasti a domicilio ha fatto un balzo in avanti questa settimana grazie all'aggiornamento al rialzo della raccomandazione da parte di JPMorgan. Dopo un incontro con gli investitori, la banca statunitense ha inserito la società nella sua "Analyst Focus List", che raggruppa le opportunità di investimento particolarmente interessanti, ha lodato la buona prospettiva degli indicatori di performance del gruppo e ha alzato il suo prezzo obiettivo da 31 a 38 euro. Tra le altre cose, ha espresso apprezzamento per l'aumento del numero di clienti, del fatturato e dei margini.

Tesla (+11%): questa settimana, tre notizie hanno fatto salire il prezzo delle azioni del produttore di veicoli elettrici. Da un lato, la Commissione europea ha annunciato l'avvio di un'indagine sugli aiuti di Stato concessi da Pechino alle case automobilistiche del Paese, che consentono loro di praticare prezzi particolarmente bassi sul mercato europeo. L'indagine potrebbe portare all'introduzione di dazi doganali punitivi su tutti i veicoli cinesi. Tesla sta anche approfittando delle agitazioni sindacali che stanno attualmente mettendo in difficoltà i concorrenti americani Ford e General Motors. Infine, Tesla avrebbe sviluppato una tecnica di stampaggio per la fabbricazione della carrozzeria che le consente di accelerare di parecchio i tempi di produzione dei veicoli.

SES-Imagotag (+10%): l'azienda francese specializzata in etichette elettroniche e soluzioni digitali per il settore della vendita al dettaglio ha pubblicato questa settimana i risultati semestrali. Rispetto allo stesso periodo dell'anno scorso, il fatturato è aumentato del 33%, gli ordini del 35%, l'EBITDA del 72% e il cash flow è migliorato in modo significativo. Il gruppo ha quindi mantenuto il suo obiettivo di fatturato per l'anno, che rimane invariato a 800 milioni di euro. SES-Imagotag è stata attaccata dal venditore allo scoperto Gotham City lo scorso giugno e questi risultati rappresentano una bella rivalsa.

Flop MTU Aero Engines (-16%) e RTX (-10%): l'aerospazio è nella tormenta! RTX (ex Raytheon Technologies), la società madre del produttore di motori Pratt & Whitney, è stata costretta a richiamare diverse centinaia dei suoi motori GTF di punta (che alimentano l'Airbus A320neo) a causa di difetti che potrebbero accelerare l'usura delle turbine. Il gruppo prevede quindi un drastico calo degli utili e ha rivisto al ribasso il suo obiettivo di free cash flow. Dovrà inoltre pagare un pesante risarcimento a MTU Aero Engines, che possiede il 18% del programma GTF ed è responsabile della manutenzione dei motori, e sta trascinando con sé nella caduta anche quest'ultima società.

JM Smucker Company (-11%): l'azienda alimentare statunitense ha annunciato questa settimana l'acquisizione del produttore di snack dolci Hostess Brands per 5,6 miliardi di dollari. Sebbene JM Smucker sostenga che l'acquisizione di Hostess Brands contribuirà positivamente al fatturato, il mercato non è certo dei meriti dell'operazione, visti i precedenti fallimenti dell'acquirente in materia di fusioni e acquisizioni. Hostess Brands, nel frattempo, ha guadagnato quasi il 19% nel corso della settimana.

Oracle (-10%): l'editore statunitense di software e sistemi di gestione di database ha avuto risultati deludenti. In particolare, il gruppo ha registrato un forte rallentamento della crescita delle vendite nel settore cloud, che sono scese del 10% e risultano inferiori alle aspettative del mercato. Anche i ricavi trimestrali della divisione hardware sono scesi del 6%. Wall Street sta punendo inoltre le prospettive troppo timide del gruppo. Sul fronte delle belle notizie, c'è stato il lancio di Oracle Database@Azure, in collaborazione con Microsoft.

Netflix (-10%): il gigante dello streaming è una vittima collaterale del rimescolamento delle carte nel settore media (in particolare dell'accordo tra Disney e Charter Communications). L'emittente risente anche delle dichiarazioni del suo direttore finanziario sulle prospettive future: quest'ultimo ha rivelato di avere dei dubbi sulla redditività del segmento degli sport in diretta, sulla maturità del mercato statunitense dello streaming, sul controllo dei margini e sulle ambizioni di crescita esterna.

Be Semiconductor (-9%), Asm International (-9%), Elmos Semiconductor (-9%), Asml holding (-4%): momento di gelo per i produttori europei di apparecchiature per semiconduttori. Venerdì mattina abbiamo appreso che TSMC (Taiwan Semiconductor Manufacturing Company), il gigante taiwanese dei chip, avrebbe chiesto ai suoi principali fornitori di ritardare la consegna di attrezzature per la produzione di chip di alta gamma, in risposta al calo della domanda e al ritardo nella produzione nel nuovo stabilimento in Arizona. Anche la nuova avversione di Pechino nei confronti di Apple sta contribuendo a raffreddare le ambizioni del settore. |

|

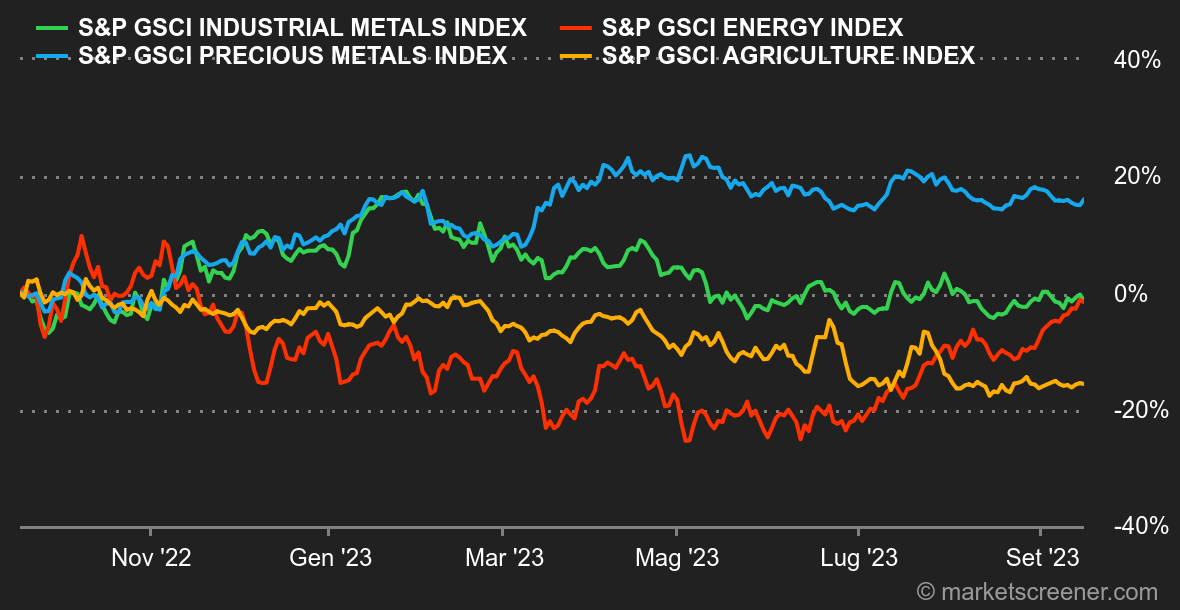

| Materie prime |

Energia. Nuova fase di guadagno per il petrolio, che si è impennato a causa della diminuzione dell'offerta globale. Nel suo ultimo rapporto, l'Agenzia Internazionale per l'Energia mette in guarda ancora una volta sui rischi di una stretta significativa del mercato in un momento in cui le scorte mondiali sono basse. Per la fine dell'anno, l'OPEC prevede inoltre un deficit dell'ordine di 3,3 milioni di barili al giorno tra produzione e consumo mondiale tra domanda e offerta. Il Brent è quindi scambiato a circa 93 dollari USA, mentre il WTI è vicino alla soglia dei 90 dollari USA. Questi due benchmark globali sono aumentati del 30% in soli quattro mesi. Per quanto riguarda il gas naturale, le cose non stanno andando meglio, anzi. Continuano le proteste in Australia, con un impatto negativo sul 5% della produzione mondiale di GNL. In Europa, i lavori di manutenzione in corso in Norvegia stanno esercitando ulteriori pressioni sui prezzi del gas naturale, che è scambiato intorno ai 38 euro/MWh per il TTF olandese.

Metalli. Il barometro dell'economia mondiale, il rame, è salito questa settimana grazie ai dati economici positivi della Cina. Questi dati hanno messo in ombra l'aumento delle scorte dell'LME. Il rame è ora scambiato a circa 8.400 dollari per tonnellata metrica. Nel complesso, il segmento dei metalli ferrosi ha avuto un aumento negli ultimi cinque giorni. L'oro ha chiuso la settimana in rialzo, nonostante la nuova impennata dei rendimenti obbligazionari. Sebbene le banche centrali ritengano di aver probabilmente smesso con i rialzi dei tassi, è probabile che questi ultimi rimangano elevati per qualche tempo, e questo nuove all'oro, che non offre alcun rendimento. Un'oncia d'oro viene scambiata a circa 1.925 dollari.

Prodotti agricoli. I prezzi dei cereali non hanno subito grandi oscillazioni questa settimana a Chicago. Il Dipartimento dell'Agricoltura degli Stati Uniti ha rivisto al rialzo le sue stime sulla produzione del mais, con un aumento delle superfici coltivate che ha compensato la diminuzione delle rese. A livello di prezzi, il mais si è stabilizzato intorno ai 480 centesimi al bushel, contro i 610 centesimi del grano. |

|

| Macroeconomia |

Clima. Fin qui tutto bene. La BCE ha aumentato i tassi di interesse di riferimento, ma soprattutto ha annunciato che questo decimo rialzo sarà sicuramente l'ultimo. Gli investitori non si aspettavano tanto e hanno iniziato a sognare il tanto atteso cambio di rotta. Dal canto loro, gli ultimi dati sull'inflazione statunitense sono risultati sostanzialmente in linea con le aspettative. Ad agosto, il CPI core ha raggiunto un tasso annuo del 4,3%, rispetto al 4,7% del mese precedente, mentre la pubblicazione sul PPI annuale lo vede in linea con il 2,2%. Anche le richieste settimanali di sussidi di disoccupazione sono state coerenti con le aspettative, rafforzando l'ipotesi di un "atterraggio morbido" per l'economia statunitense. Anche se tutto va per il meglio in un mondo ideale, la prossima settimana si preannuncia impegnativa, con il susseguirsi delle riunioni della Fed, della Banca d'Inghilterra e della Banca del Giappone. Insomma, gli investitori avranno ancora il loro bel da fare.

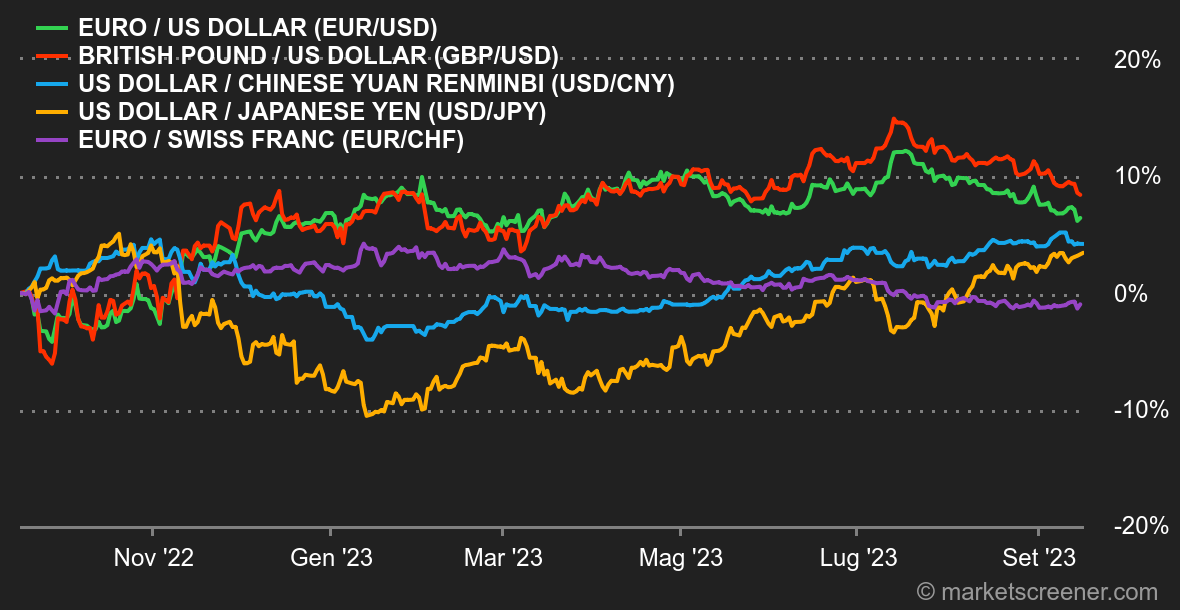

L'atteggiamento della BCE, che sembra aver rinunciato alla prospettiva di un ultimo rialzo dei tassi nelle prossime settimane, ha messo sotto pressione l'euro a 1,0663 dollari. Sul mercato del debito, il rialzo del decennale statunitense al 4,3% sottolinea il fatto che il mercato non è ancora del tutto tranquillo rispetto all'inflazione, in un contesto di forte aumento del prezzo del petrolio.

Infine, la Cina è stata abbastanza soddisfatta dei dati sulla produzione e sui consumi di agosto, che si sono rivelati leggermente più vivaci del previsto. Forse, l'accumulo di piccole misure annunciate dalle autorità comincia a dare i suoi frutti.

Criptovalute. Dopo essere sceso per quattro settimane di fila, il bitcoin è tornato in attivo, guadagnando più del 2% da lunedì e attestandosi intorno ai 26.400 dollari al momento in cui scriviamo. L'ether, nel frattempo, sta chiaramente sottoperformando rispetto al leader del mercato delle criptovalute, guadagnando un leggero 0,27% nello stesso lasso di tempo e aggirandosi ancora intorno alla soglia dei 1620 dollari. I volumi di scambio sulle principali piattaforme come Coinbase e Binance sono stati in calo costante nelle ultime settimane, e questo riflette la mancanza di interesse degli investitori per le criptovalute negli ultimi tempi. In assenza di importanti catalizzatori positivi, le criptovalute potrebbero faticare a riconquistare le loro vette di un tempo. |

|

|

| *La performance settimanale degli indici e delle azioni si riferisce al periodo che va dall'apertura dei mercati il lunedì alla preparazione di questa newsletter il venerdì. La performance settimanale di materie prime, metalli preziosi e valute si riferisce a un periodo di 7 giorni da un venerdì al successivo, fino alla preparazione di questa newsletter. Tali attività continuano la loro quotazione nei weekend. |