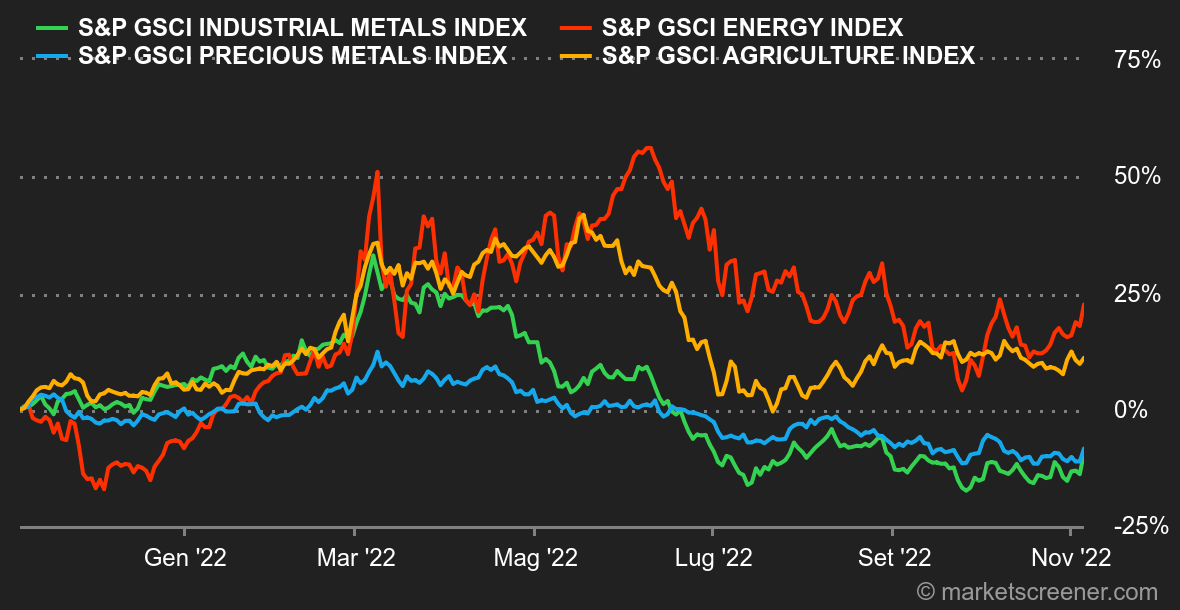

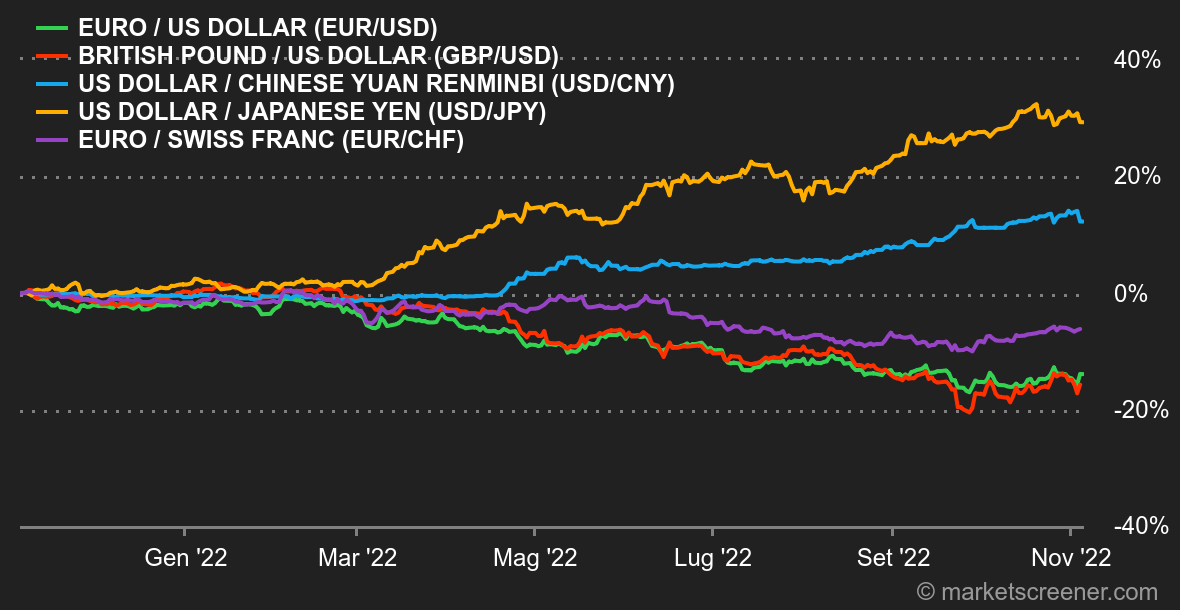

Clima: Montagne russe. Pare che mercoledì la banca centrale statunitense abbia aperto la strada a una politica leggermente meno restrittiva per il futuro, dopo aver aumentato i tassi di 75 punti base. Le dichiarazioni del direttore della Fed subito dopo l'annuncio hanno tuttavia raffreddato gli animi degli investitori. Jerome Powell ha indicato che il picco del ciclo dei tassi previsto dal mercato è probabilmente un po' basso. I mercati azionari hanno pertanto avuto una ricaduta. Ciononostante, venerdì un leggero aumento del tasso di disoccupazione statunitense ha riacceso la fiamma della speranza: dopotutto, se il surriscaldato mercato del lavoro inizia a raffreddarsi, la banca centrale potrebbe non aver bisogno di essere così punitiva, chi lo sa? Come avrete compreso, siamo a livello di reazioni emotive. Il rimbalzo di fine settimana è stato esacerbato dalle voci di un imminente cambiamento della politica cinese zero covid. Tassi: Dopo le già citate dichiarazioni di Jerome Powell, questa settimana i rendimenti continuano in rialzo. I derivati mostrano che il mercato si aspetta un picco di tassi del 5,25% per la Fed il prossimo anno. La scadenza del decennale statunitense è al 4,12% (3,98% una settimana prima). La curva dei tassi rimane invertita rispetto alle scadenze brevi; pertanto, il mercato teme ancora una recessione. Nel resto del mondo, il Bund è risalito al 2,27% e l'OAT al 2,80%. I gilt hanno confermato il loro ritorno in acque più tranquille attorno al 3,53%. I debiti più cari della regione rimangono quelli dell'Italia (4,44%) e della Grecia (4,65%). Valute: Settimana difficile per la sterlina, nonostante un'ulteriore stretta di 75 punti base da parte della Banca d'Inghilterra. L'euro è risalito a 0,8749 GBP e il dollaro a 0,8923 GBP, ovvero un aumento di circa il 2% sulla settimana. Per quanto riguarda la coppia euro-dollaro, la moneta unica è scivolata durante quattro giorni prima di recuperarsi ampiamente venerdì, dopo la pubblicazione dell'aumento del tasso di disoccupazione negli Stati Uniti, per tornare a 0,9924 USD. Criptovalute: Paradossalmente questa settimana il bitcoin ha resistito meglio degli indici azionari statunitensi, rimanendo leggermente in positivo attorno ai 21.000 dollari nel momento in cui scriviamo queste righe. Benché il rimbalzo iniziato la scorsa settimana abbia dato un po' di ottimismo agli investitori in criptovalute, la valuta digitale è ancora lontana dall'essere fuori pericolo. Gravita infatti ancora non lontano dai minimi annuali e opera in un contesto macroeconomico ancora fragile per gli asset rischiosi. Il bitcoin potrebbe impiegare un po' di tempo per riprendersi, continuando nelle prossime settimane a giocare con i nervi degli aficionados dell'ecosistema delle criptovalute. Calendario: La prossima settimana vi saranno due appuntamenti importanti per i mercati finanziari. Innanzitutto, le elezioni di metà mandato negli Stati Uniti che avranno luogo martedì 8 novembre, poi giovedì saranno resi noti i dati sull'inflazione negli Stati Uniti relativi al mese di ottobre. Vale la pena ricordare che il Canada e gli Stati Uniti passeranno all'ora solare durante il fine settimana, ripristinando così la tradizionale differenza di fuso orario. L'11 novembre sarà un giorno festivo in Francia e oltreoceano, ma non per il mercato azionario. |