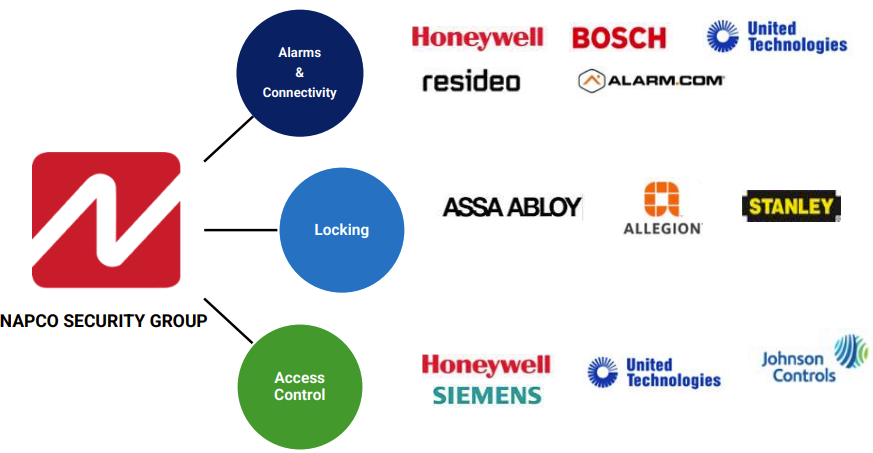

Napco è un produttore leader di dispositivi di sicurezza appartenenti a tre famiglie di prodotti: sistemi di allarme antintrusione, cellulari e antincendio; sistemi di chiusura; strumenti di controllo degli accessi, tra cui lettori di identità integrati, pannelli di controllo e varie soluzioni software.

Napco è l'operatore più completo del settore. I suoi principali concorrenti sono più grandi e operano in diverse linee di business. Napco è l'unico a essere posizionato in tutte e tre le specialità.

Napco è l'operatore più globale del settore. Panoramica del posizionamento dei principali concorrenti (fonte: Investor Presentation)

Nonostante le sue dimensioni modeste (fatturato inferiore a 200 milioni di dollari), Napco vanta una grande esperienza e una lunga storia. L'azienda è stata fondata nel 1969 e ha effettuato la sua prima importante acquisizione nel 1987, quella di Alarm Locks, che ancora oggi è uno dei quattro marchi forti del gruppo.

Il successo di Napco si basa su un modello aziendale estremamente efficiente. Per quanto riguarda la produzione, il 90% dei prodotti viene fabbricato nel suo stabilimento in Repubblica Dominicana, un Paese con numerosi vantaggi fiscali e un basso costo della manodopera (solo un decimo del costo della stessa manodopera negli Stati Uniti). In questo stabilimento, Napco è quindi in grado di produrre sia una maniglia sicura che un gadget tecnologico all'avanguardia. È molto efficiente.

Le tre gamme di prodotti (fonte: fonte: Investor Presentation)

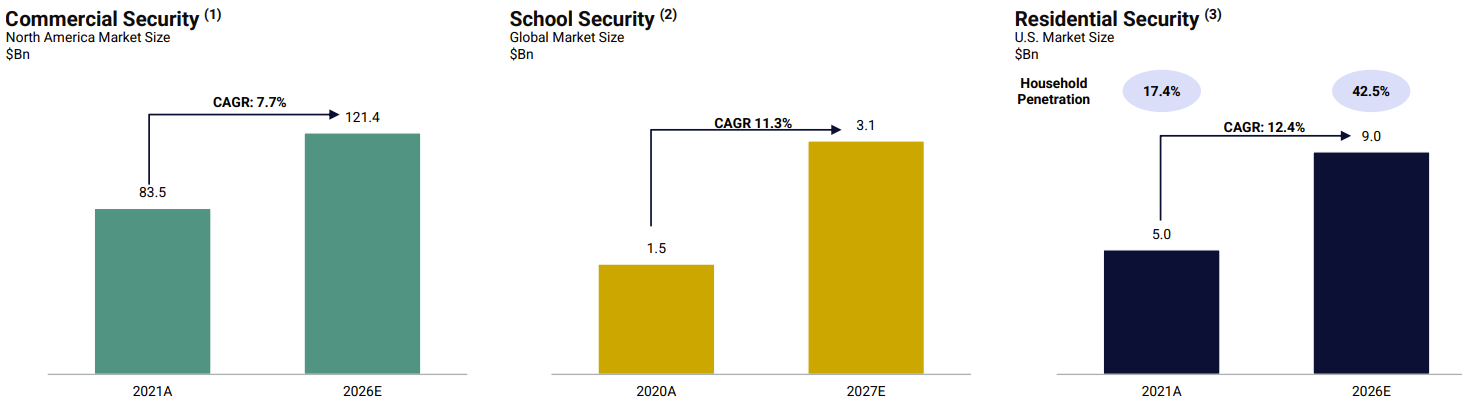

Napco vende i suoi prodotti attraverso catene di distribuzione e rivenditori indipendenti negli Stati Uniti. I prodotti vengono utilizzati per diversi scopi. Per il momento, il segmento degli edifici commerciali è quello principale. Anche il mercato residenziale viene sfruttato. In entrambi i casi, la sicurezza è al centro delle preoccupazioni. Sia per i nuovi edifici che per le ristrutturazioni è necessario rispettare standard rigorosi. Per il futuro, Napco ritiene che le scuole e i luoghi di culto rappresentino un'opportunità ancora maggiore. Negli Stati Uniti ci sono circa 100.000 scuole primarie e secondarie, 5.000 college e università e 350.000 luoghi di culto. Meno del 10% di queste istituzioni dispone di una protezione adeguata contro un tiratore attivo o un intruso. I budget dei governi statali e locali stanno aumentando a questo scopo. Napco si è aggiudicata diversi contratti importanti per la sicurezza delle scuole, tra cui il distretto scolastico di Houston, il più grande del Texas. In questo progetto, l'azienda sta implementando soluzioni di controllo degli accessi con comunicatori di intrusione, video e allarme. Questo mercato potrebbe facilmente raddoppiare entro il 2027.

Evoluzione dei mercati di Napco (fonte: Annual Report)

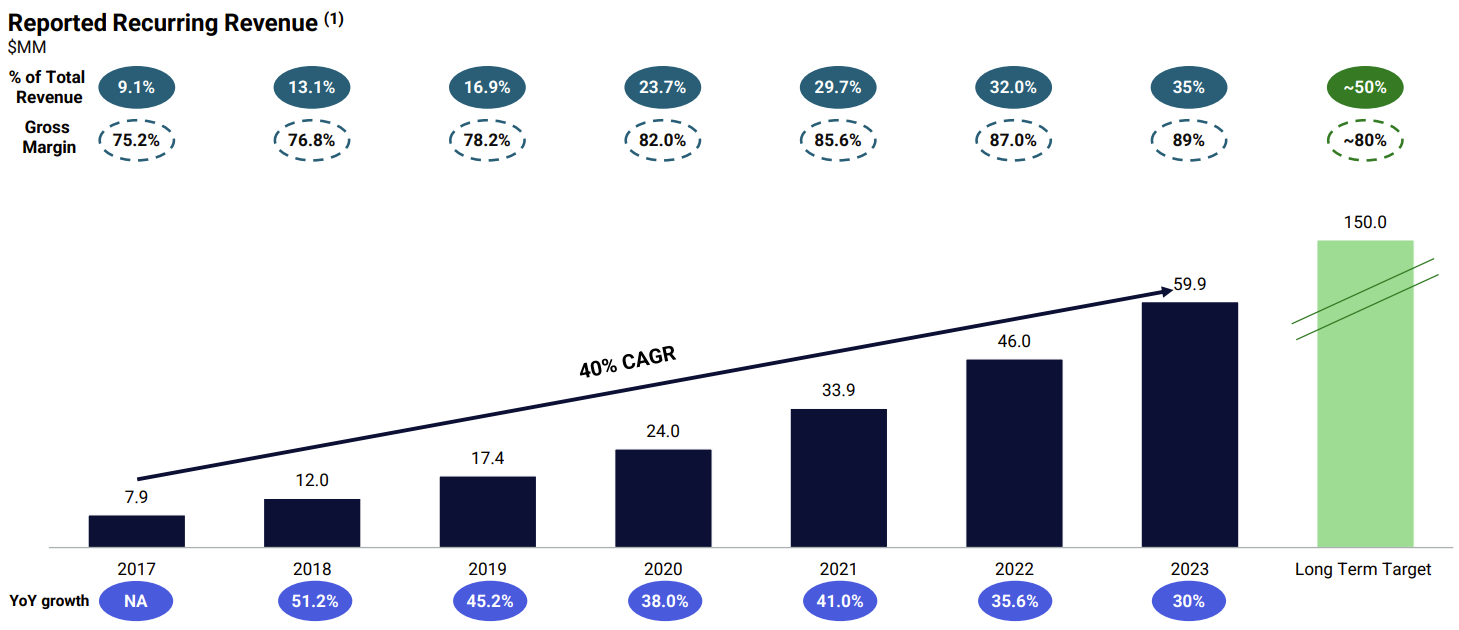

Questi buoni argomenti si riflettono nei conti. Il 39% del fatturato totale è ricorrente. Napco ha introdotto un sistema che incoraggia i clienti a pagare un canone mensile per l'utilizzo dei servizi di comunicazione su determinate apparecchiature, soprattutto per quanto riguarda i sistemi di allarme. I ricavi ricorrenti forniscono un flusso di reddito regolare e sono utili per mitigare i rischi di fluttuazione della domanda (a causa dell'impatto dei tassi di interesse, che penalizzano il mercato residenziale) e della stagionalità (l'azienda ha un livello di attività più elevato prima dell'estate poiché i professionisti limitano il lavoro di installazione durante la stagione calda). Nei suoi obiettivi a lungo termine, Napco prevede di aumentare questa quota al 50% del fatturato totale.

La fenomenale crescita dei ricavi ricorrenti (fonte: Napco)

Parliamo di vendite. Da diversi anni Napco cresce a passi da gigante. Dal 2015 allo scorso anno, le vendite sono passate da 78 a 170 milioni di dollari, ovvero una crescita annua media ponderata (CAGR) del 10,2%. I margini sono stati altrettanto sostenuti. Lo scorso anno la redditività netta è salita al 16%, rispetto al 6,2% del 2015. Gli analisti sono ancora molto ottimisti per i prossimi esercizi. Il margine netto dovrebbe sfiorare il 30% nel 2026.

Anche il bilancio dell'azienda è molto solido, senza ricorso al debito. I fabbisogni, in particolare quelli di R&S, che oscillano tra il 5% e l'8% del fatturato annuo, sono finanziati esclusivamente dal cash flow (le liquidità generate dall'operativo). Si apprezza anche la traiettoria dell'utile per azione (EPS), che dovrebbe triplicare entro 3 esercizi.

Evoluzione dell'EPS. I prossimi anni dovrebbero essere molto redditizi (fonte: MarketScreener).

In termini di valutazione, il titolo rimane piuttosto interessante. Napco è ai massimi storici, ma quest'anno viene scambiata a 30 volte gli utili, 26 volte nel 2025 e 18 volte nel 2026, rispetto a una media di 37,5 volte dal 2015. Il free cash flow yield (free cash flow/capitalizzazione di mercato) supera facilmente il 3%. Nonostante l'eccezionale track record del titolo, gli utili futuri sono valutati solo marginalmente. La visibilità è buona e tutti gli indicatori sono in verde.