L'azienda tedesca ha una solida reputazione nel campo dei software per l'architettura e l'edilizia. Nemetschek ha iniziato come ufficio di progettazione specializzato nel settore edile, ma ben presto ha compreso il potenziale dell'IT e ha sviluppato le proprie soluzioni interne. Le sue specialità erano la progettazione architettonica e il trasferimento dal tavolo da disegno al cantiere.

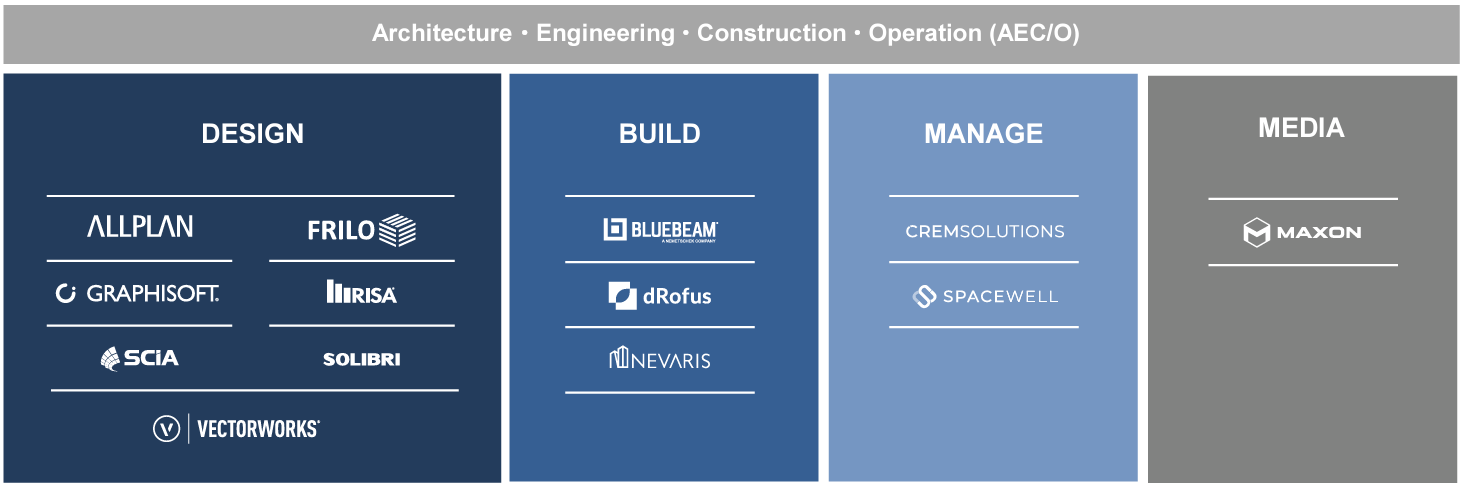

L'azienda, che porta il nome del suo fondatore, Georg Nemetschek, è ancora per il 52% di proprietà della famiglia del fondatore. Questo è generalmente garanzia di una gestione prudente degli asset, che non ha impedito operazioni di crescita esterna per espandere il portafoglio. L'azienda bavarese attualmente ricava circa la metà dei suoi ricavi dal mercato della progettazione architettonica con soluzioni come Allplan, Solibri e Vectoworks. Un terzo proviene dal mercato dei software per l'edilizia (BlueBeam, dRofus). Il resto è diviso tra software di gestione immobiliare (6%) e software di modellazione per il cinema e altri campi artistici (13%). Quest'ultimo ramo, con il marchio Maxon, contrasta con il resto del portafoglio, che si concentra sull'edilizia, ma ne condivide l'essenza: la progettazione assistita da computer.

L'offerta del gruppo (Fonte: Società)

La democratizzazione di questo metodo di creazione nel settore delle costruzioni ha infatti permesso all'azienda di crescere costantemente, sia in Germania che a livello internazionale. L'Europa genera il 51% dei ricavi, l’America il 39% e l'Asia il 10%. Il fatturato è passato da 175 milioni di euro nel 2012 a 682 milioni di euro nel 2021, con un tasso di crescita medio annuo di quasi il 15%. Allo stesso tempo, il margine operativo è aumentato dal 16,6% al 25,2% e il management punta a mantenerlo in questa zona. La generazione di cassa è storicamente elevata, con un picco di 204 milioni di euro raggiunto lo scorso anno. Ma attenzione: il 2021 è stato un anno eccezionale. Ciò non toglie che Nemetschek abbia una posizione di cassa netta positiva, cioè senza debiti, il che è importante quando si tratta di lanciare operazioni di crescita esterna per rafforzare la propria offerta dinanzi alla forte concorrenza.

| Periodo fiscale: Dicembre | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 |

|---|---|---|---|---|---|---|---|---|

| Fatturato 1 | 556,9 | 596,9 | 681,5 | 801,8 | 851,6 | 944,9 | 1.085 | 1.247 |

| EBITDA 1 | 165,7 | 172,3 | 222 | 257 | 257,7 | 295,4 | 352,1 | 417,3 |

| Risultato ante oneri finanziari (EBIT) 1 | 123,6 | 122,5 | 172 | 198,1 | 199,5 | 239,8 | 293,6 | 357,3 |

| Margine operativo | 22,2% | 20,53% | 25,24% | 24,71% | 23,43% | 25,38% | 27,05% | 28,65% |

| Risultato ante Imposte (EBT) 1 | 153,7 | 120 | 170,6 | 199,5 | 204,5 | 238,9 | 292,3 | 355,6 |

| Risultato netto 1 | 127,2 | 96,95 | 134,6 | 161,9 | 161,3 | 185,3 | 226 | 280,1 |

| Margine netto | 22,83% | 16,24% | 19,75% | 20,19% | 18,94% | 19,61% | 20,83% | 22,45% |

| EPS 2 | 1,100 | 0,8400 | 1,170 | 1,400 | 1,400 | 1,603 | 1,952 | 2,426 |

| Free Cash Flow 1 | 141,1 | 148,4 | 204,4 | 194,8 | 240,2 | 228,8 | 273,2 | 321,3 |

| Margine FCF | 25,34% | 24,86% | 30% | 24,29% | 28,21% | 24,22% | 25,17% | 25,76% |

| FCF Conversion (EBITDA) | 85,16% | 86,12% | 92,09% | 75,78% | 93,21% | 77,48% | 77,58% | 76,99% |

| FCF Conversion (Risultato netto) | 110,97% | 153,06% | 151,88% | 120,29% | 148,96% | 123,49% | 120,88% | 114,72% |

| Dividendo/Azione 2 | 0,2800 | 0,3000 | 0,3900 | 0,4500 | 0,4800 | 0,5304 | 0,6014 | 0,6856 |

| Data di pubblicazione | 31/03/20 | 23/03/21 | 22/03/22 | 23/03/23 | 21/03/24 | - | - | - |

Sul mercato azionario, Nemetschek ha tratto grande vantaggio dall'entusiasmo degli investitori per il digitale tra la fine della crisi finanziaria e lo scoppio della pandemia. E giustamente, visti i risultati di cui sopra. Nel periodo più recente, il titolo è stato coinvolto nella consueta frenesia rialzista post-Covid, prima di essere pesantemente punito. Il prezzo è sceso dai 116,15 euro del 9 novembre 2021 a meno della metà, diventando nuovamente accessibile. Costoso, ma accessibile vista la qualità del modello di business, che dovrebbe rimanere virtuoso.

In effetti, la strategia dell'azienda, che ha recentemente rinnovato il suo top management, rimane chiara e senza grandi sorprese. Intende offrire una soluzione più integrata (rispetto agli attuali 13 marchi in 4 specialità) e interoperabile, nonché rafforzare la quota di ricavi ricorrenti tramite un modello basato su abbonamento, o SaaS, il Santo Graal degli editori di software. È quanto è stato fatto con successo per Bluebeam, la soluzione di punta del settore delle costruzioni, che traina la crescita da diversi trimestri. Questo modello ha il merito di ridurre la ciclicità dell'attività, soprattutto quando le prospettive del mercato immobiliare sono più incerte. Per il resto, la digitalizzazione del settore delle costruzioni ha ancora un tasso di penetrazione inferiore al 40%: ciò significa che il terreno di gioco di Nemetschek è ancora ampio.