Roper Technologies

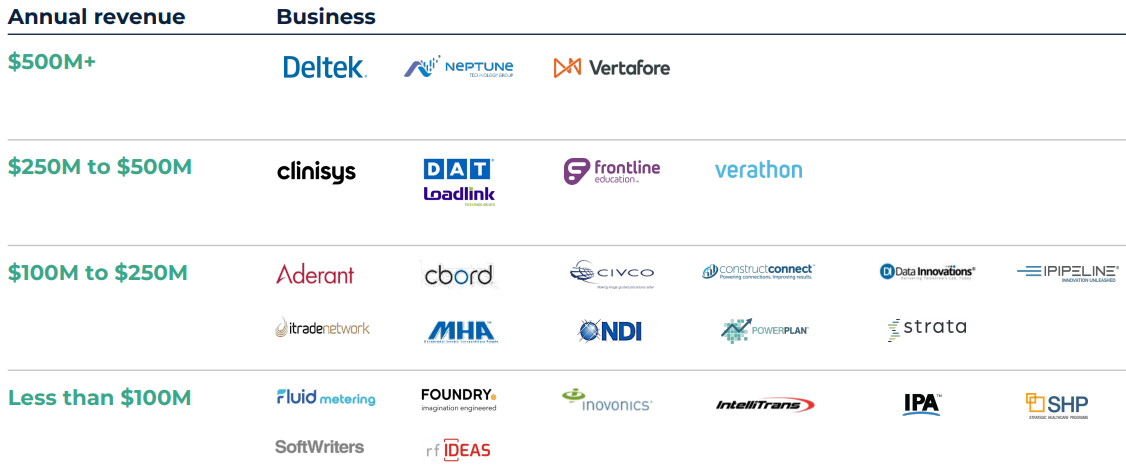

Roper Technologies è una società di investimento specializzata nell'acquisizione di società di software e tecnologia, con particolare attenzione ai settori medico e idrico. Il suo portafoglio comprende una ventina di società, la maggior parte delle quali sono leader nel loro settore o outsider credibili in mercati di nicchia. Queste aziende sono generalmente di dimensioni piuttosto modeste, solo tre hanno un fatturato superiore ai 500 milioni di dollari.

Uno dei punti di forza di Roper Technologies risiede nella sua eccezionale capacità di integrare le società acquisite. Nonostante l'elevato livello di indebitamento, conseguenza naturale del suo modello di business basato sulla leva, l'azienda dispone di un'abbondante liquidità. Genera un flusso di cassa fenomenale, con un margine di free cash flow di circa il 30%. Gran parte dei suoi ricavi sono ricorrenti, grazie all'utilizzo di un modello di abbonamento SaaS (Software as a Service) per la maggior parte delle aziende. Le previsioni indicano che quest’anno il fatturato supererà i 6 miliardi di dollari, con un margine EBITDA di circa il 40%. Il titolo viene scambiato a circa 42 volte gli utili e 9 volte il fatturato, una valutazione elevata ma giustificata dai notevoli risultati finanziari.

Portafoglio di aziende di proprietà di Roper Technologies (fonte: Roper Technologies)

Cifre chiave

Fatturato (2023): 6,1 Mrd $

Capitalizzazione: 53,6 Mrd $

Numero di dipendenti: 15.800

CAGR (10 anni): 5,1%

Margine operativo (2023e): 28,4%

ROE (2023e): 9,2%

P/E (2023e): 42,5 volte

Steris

Steris è un'azienda diversificata del settore sanitario le cui vendite si suddividono in tre categorie: il 35% proviene da materiali di consumo, il 30% da attrezzature e il 35% da servizi. Il suo core business è la prevenzione delle infezioni. Steris opera anche nel settore della sterilizzazione applicata, da cui genera il 18% delle entrate. La gamma si rivolge anche all'industria farmaceutica, in particolare ai vaccini, che rappresentano l'11%. Infine, il 9% del fatturato è attribuito al mercato odontoiatrico.

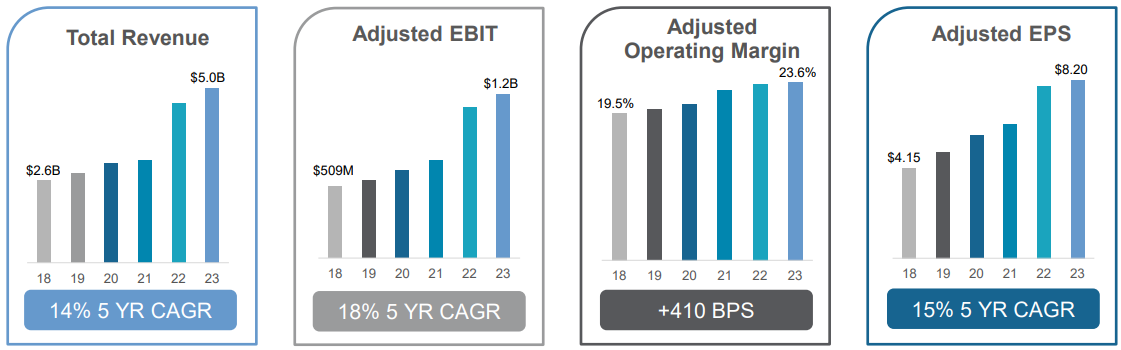

La traiettoria di Steris è stata caratterizzata da una crescita impressionante nel periodo 2014-2023: i ricavi sono triplicati. Questa espansione si deve in parte alle acquisizioni strategiche, due delle quali di notevole portata: Synergy Health nel 2015 e Cantel Medical nel 2021. Queste operazioni hanno rapidamente generato delle sinergie, facendo aumentare il margine operativo dal 15,4% al 23,6%. Tuttavia, nonostante abbia mantenuto il debito a un livello ragionevole, Steris ha fatto molto affidamento sui mercati per finanziare le sue acquisizioni. Il numero di azioni è aumentato del 70% rispetto al 2014. Ciononostante, Steris ha un ROE elevato (Return on Equity), che riflette un buon ritorno sul capitale apportato dagli azionisti.

La sua valutazione è relativamente alta, con un multiplo di 30 volte il free cash flow e un P/E di 38. Nell'ultimo decennio, il prezzo delle azioni è decuplicato.

Performance di Steris negli ultimi cinque anni (fonte: Steris)

Cifre chiave

Fatturato: 5,5 Mrd $

Capitalizzazione: 21,7 Mrd $

Numero di dipendenti: 17.000

CAGR (10 anni): 11,8%

Margine operativo (2024e): 23,3%

ROE (2024e): 14%

P/E (2024e): 36,7 volte

Church & Dwight

Church & Dwight opera nel settore dei prodotti di consumo. La società ha un portafoglio diversificato di marchi, il più emblematico dei quali è Arm & Hammer, noto come il punto di riferimento per il bicarbonato di sodio negli Stati Uniti.

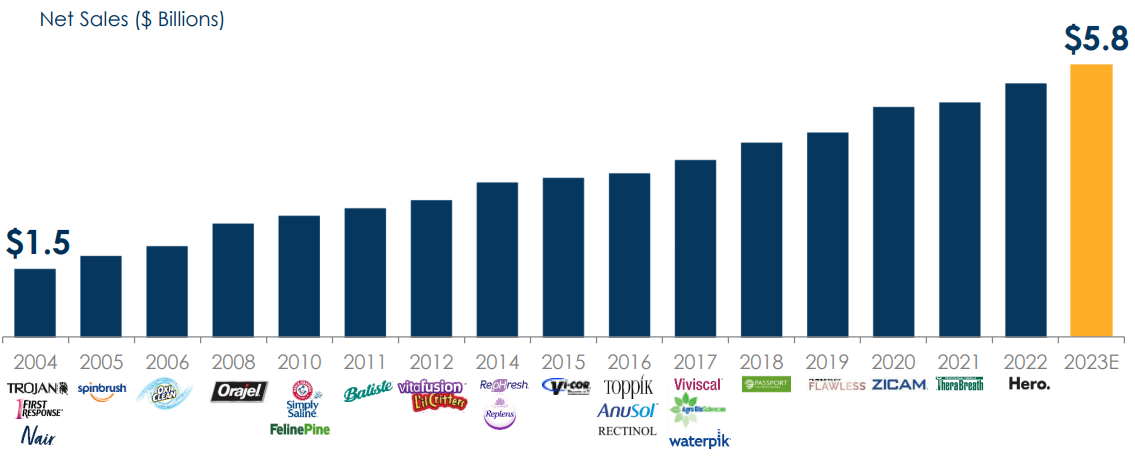

L'azienda ha adottato una strategia basata sulla crescita esterna: dal 2001 ha acquisito 13 dei suoi 14 marchi principali e questi rappresentano l'85% del fatturato. Church & Dwight punta molto sulla "premiumisation", ovvero la valorizzazione di prodotti esistenti. Il segmento dei marchi del distributore (private label), che prevede la fornitura di prodotti con il marchio di altre aziende, rappresenta una quota non trascurabile delle vendite (13% lo scorso anno).

Una parte significativa della crescita a lungo termine dell'azienda dipenderà dall'acquisizione di nuovi marchi. Church & Dwight mira a possedere 20 marchi nel medio termine e dispone già di una capacità di acquisizione di circa 3,6 miliardi di dollari, principalmente grazie alla sua capacità di prestito. L'azienda dimostra una forte capacità di integrazione, con un elevato tasso di conversione del free cash flow (119% negli ultimi dieci anni) e una rapida crescita degli utili per azione. I margini, benché stabili, rimangono solidi, mentre la crescita organica si aggira intorno al 4%. Church & Dwight non ha emesso nuove azioni per finanziare le sue acquisizioni e il numero di azioni emesse è addirittura diminuito nel corso degli anni.

Crescita delle vendite e portafoglio di marchi acquisiti e sviluppati nel corso degli anni (fonte: Church & Dwight)

Cifre chiave

Fatturato: 5,8 Mrd $

Capitalizzazione: 21,2 Mrd $

Numero di dipendenti: 5.200

CAGR (10 anni): 5,3%

Margine operativo (2023e): 18,8%

ROE (2023e): 20,8%

P/E (2023e): 28 volte

Hormel Foods

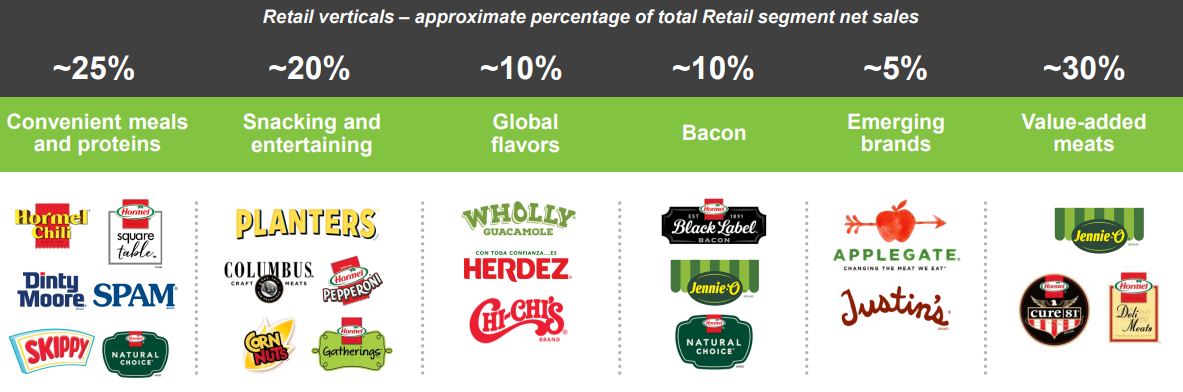

Hormel Foods è un gruppo alimentare con un ampio portafoglio di marchi. L'azienda opera principalmente negli Stati Uniti (94% del fatturato) e la sua attività comprende un'ampia gamma di prodotti, dagli snack alla carne, passando per piatti pronti, cucina messicana e proteine vegetali.

In termini finanziari, lo scorso anno Hormel ha registrato entrate per 12,5 miliardi di dollari. Il margine netto è aumentato di 2 punti dal 2013 fino a superare l'8% nel 2022. Un fatto degno di nota è che il dividendo è aumentato per 57 anni consecutivi. È solidamente sostenuto da una forte generazione di cassa. Hormel Foods viene attualmente scambiata a circa 18 volte gli utili, 4 punti al di sotto della sua valutazione media storica, in quanto il gruppo sta affrontando forti pressioni sindacali per l’aumento dei salari.

Ripartizione delle vendite per gamma di prodotti (fonte: Hormel Foods)

Cifre chiave

Fatturato: 12,2 Mrd $

Capitalizzazione: 17,8 Mrd $

Numero di dipendenti: 20.000

CAGR (10 anni): 3,6%

Margine operativo (2023e): 9,8%

ROE (2023e): 12,4%

P/E (2023e): 20,7 volte

Hubbell Incorporated

Hubbell è un fornitore di prodotti elettrici per una vasta gamma di applicazioni. La società soddisfa sia le esigenze delle infrastrutture elettriche (59,2% delle vendite) offrendo prodotti per la trasmissione, la sottostazione, le telecomunicazioni e le soluzioni di distribuzione dell'energia, sia le esigenze domestiche con dispositivi di cablaggio, connettori a terra, ecc.

In termini finanziari, si prevede che quest'anno Hubbell supererà per la prima volta la barriera dei 5 miliardi di dollari di entrate. La redditività dell'azienda è stabile, con un margine operativo di circa il 14% e un margine netto vicino al 10%. Il suo flusso di cassa supera gli utili e l'allocazione del capitale è ben bilanciata tra acquisizioni (25%), investimenti per la crescita (CAPEX, 18%), riacquisti di azioni (25%) e dividendi (32%). Quest'ultimo è in crescita per il 15° anno consecutivo. Per l'anno in corso, il titolo viene scambiato a multipli paragonabili alla media degli ultimi dieci anni.

Alcuni dati sulla società (fonte: Hubbell)

Cifre chiave

Fatturato: 5,4 Mrd $

Capitalizzazione: 16,6 Mrd $

Numero di dipendenti: 17.000

CAGR (10 anni): 4,5%

Margine operativo (2023e): 19,8%

ROE (2023e): 30,7%

P/E (2023e): 21,4 volte