|

|

| Top/Flop della settimana |

TOP Cerevel Therapeutics (+58%): l'azienda biofarmaceutica americana ha accettato di essere acquisita dal gigante AbbVie per 8,7 miliardi di dollari. Quest'ultimo intende ampliare il proprio portafoglio di trattamenti per malattie neurologiche come la schizofrenia e il Parkinson. Non si tratta di un'operazione priva di rischi, poiché alcuni dei trattamenti di punta di Cerevel sono ancora in fase di sperimentazione intermedia. Ricordiamo che AbbVie ha già acquisito ImmunoGen pochi giorni fa per circa 10 miliardi di dollari. Smart Metering Systems (+47%): il gruppo britannico di infrastrutture energetiche, specializzato nella connessione delle utenze, nei contatori intelligenti e nella gestione dell'energia, ha accettato un'offerta di acquisizione da parte del gigante degli investimenti KKR, che lo valuta a circa 1,4 miliardi di sterline, con un premio del 40% rispetto al prezzo di chiusura di mercoledì. La chiusura dell'operazione è prevista per il primo trimestre del 2024. TUI (+27%): il tour operator europeo sta andando meglio. Sostenuto da una forte domanda, ha registrato ricavi annuali record di 20,67 miliardi di euro, superiore ai livelli pre-pandemia. Forte di questa performance, e con un gran numero di prenotazioni già effettuate per il 2024, sta anche svelando obiettivi ambiziosi, con un aumento di oltre il 25% dell'utile operativo per il prossimo esercizio. Il gruppo sta inoltre valutando la possibilità di uscire dalla Borsa di Londra per concentrarsi sulla quotazione in Germania. Embracer group (+16%): il travagliato editore svedese di videogiochi sta proseguendo la sua ristrutturazione. Il gruppo si starebbe preparando a sospendere i progetti di New World Interactive, lo studio dietro Insurgency Sandstorm, chiudere l'entità e licenziare i team associati. Ciò dovrebbe migliorare la sua situazione finanziaria. Sta inoltre considerando la vendita di Gearbox Software, lo studio dietro il franchise di Borderlands. Ericsson (+15%) / Nokia (-8%): il gigante svedese delle telecomunicazioni si è aggiudicato un lucroso contratto con AT&T, a scapito del suo storico rivale Nokia, per la costruzione di una rete basata sulla tecnologia ORAN, che coprirà il 70% del traffico wireless dell'operatore negli Stati Uniti entro la fine del 2026 e farà dello svedese il principale fornitore dell'operatore americano. Indebolita da questa notizia, la finlandese Nokia è in calo dell'8% sulla settimana. Valeo (+10%): con il miglioramento delle prospettive del settore automobilistico, il produttore francese di apparecchiature ha ripreso colore. Secondo gli analisti del settore e le sue stesse previsioni, i risultati dei prossimi anni dovrebbero migliorare in modo significativo. Il titolo, che ha perso quasi il 14% da inizio anno, offre un interessante punto di ingresso.

FLOP Palantir Technologies (-15%): sono due i fattori di calo per lo specialista statunitense dell'analisi dei dati. In primo luogo, la società giapponese Sompo Holdings ha venduto parte della sua partecipazione a lungo termine nel gruppo, realizzando un guadagno di 584,2 milioni di dollari. In secondo luogo, secondo l'analista William Blair, che ha rinnovato la sua opinione ribassista sul titolo, il gruppo starebbe per perdere un importante contratto con l'esercito americano. Tuttavia, il titolo ha guadagnato il 169% nel corso dell'anno, spinta dalla tendenza dell'IA. Games Workshop (-14%): dopo un primo trimestre solido, il produttore e rivenditore di figurine e giochi da tavolo ha mostrato segni di rallentamento nell'ultimo trimestre. Pur avendo presentato risultati intermedi e prospettive piuttosto incoraggianti per il futuro, il gruppo ha deluso il mercato. Gli analisti hanno sottolineato in particolare il calo dei ricavi da licenze, previsti a soli 12 milioni di sterline, rispetto ai 14,3 milioni di sterline dell'anno precedente. Orpéa (-12%): continua la discesa agli inferi di Orpéa. Una settimana dopo un primo aumento da 3,9 miliardi di euro, il leader francese delle case di riposo ha lanciato mercoledì un aumento di capitale da 1,2 miliardi di euro rivolto ad alcuni investitori istituzionali (Caisse des Dépôts, MAIF, CNP Assurances, ...). Al termine di questa operazione, il gruppo dovrebbe detenere più del 50% della società. Orpéa, che ha venduto quasi il 100% delle sue azioni nel corso dell'anno, ha inoltre annunciato 500 milioni di euro di cessioni entro il 2024. Nokia (-8%): il calo di Nokia fa eco al forte aumento di Ericsson citato in precedenza in queste colonne, che ha soffiato allo specialista finlandese delle telecomunicazioni un importante contratto negli Stati Uniti. Di conseguenza, le prospettive di Nokia sono diventate molto più fosche. Il gruppo, il cui fatturato è sceso del 5% e l'utile operativo del 21% quest'anno, è sceso di oltre il 30% da gennaio. |

|

| Materie prime |

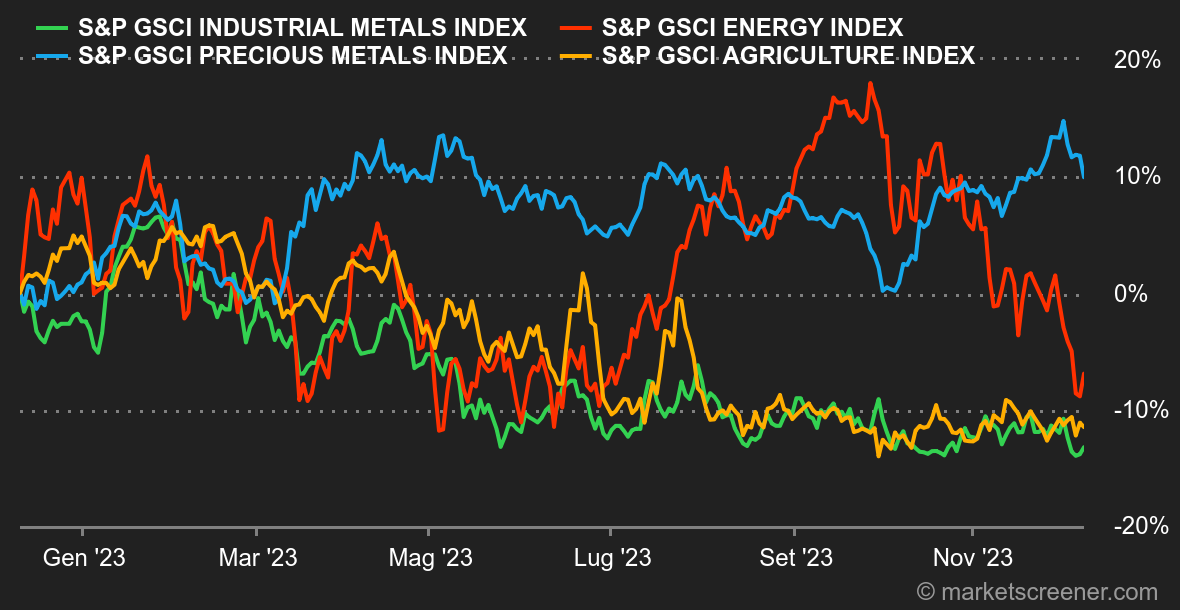

Energia. Il messaggio è chiaro: il mercato non è realmente preoccupato dei nuovi tagli alla produzione da parte dell'OPEC+, che intende togliere dalla circolazione poco più di 2 milioni di barili al giorno. In realtà, sembra difficile raggiungere questo obiettivo, poiché alcuni produttori sono riluttanti o incapaci di ridurre la loro produzione. In questo contesto, il rallentamento delle importazioni cinesi di greggio ha appesantito l'atmosfera. La Cina rappresenta più della metà della crescita della domanda di petrolio; pertanto, il minimo segnale di rallentamento della domanda è significativo. La prova è nel prezzo del barile, che è sceso per un'altra settimana (la settima consecutiva), con il Brent europeo a 76 dollari e il WTI statunitense a 71,30 dollari. Metalli. Sequenza di consolidamento per i metalli industriali, che questa settimana a Londra hanno subito un bel calo, ad eccezione dello stagno (salito a 24.400 dollari). Una tonnellata di rame viene scambiata a circa 8.200 dollari, l'alluminio a 2.100 dollari e lo zinco a circa 2.400 dollari. Tra i fatti salienti della settimana, Pechino ha reso noti alcuni dati piuttosto robusti sulle importazioni di metalli a novembre, con un aumento delle importazioni di rame del 10% rispetto a ottobre. Per quanto riguarda i metalli preziosi, l'oro è tornato al punto di partenza, ma si mantiene ancora al di sopra dei 2.000 dollari l'oncia. Prodotti agricoli. A differenza del petrolio e dei metalli, questa settimana a Chicago i prezzi dei cereali hanno guadagnato terreno. Il prezzo del mais è salito a circa 490 centesimi di dollaro per bushel, contro i 640 centesimi del grano. |

|

| Macroeconomia |

Clima. Rally o non rally? Il mercato dell'occupazione statunitense rimane resistente, come sempre. Forse fin troppo resistente agli occhi degli scettici. In ogni caso, con 199.000 posti di lavoro creati a novembre, contro le aspettative di 185.000, e il tasso di disoccupazione sceso dal 3,9% al 3,7%, la Fed ha qualche argomento in tasca per mantenere i tassi elevati ancora a lungo. O perlomeno, più a lungo di quanto il mercato azionario si aspetti. Si noti, inoltre, la reazione del decennale statunitense in seguito alla pubblicazione: dopo aver quasi toccato l'obiettivo del 4,10%, si è rapidamente risollevato, anche se dovrà superare i 4,3270 per essere considerato qualcosa di diverso da un semplice rimbalzo in un trend discendente. Dopo un novembre brillante per le azioni, dicembre dipenderà molto dagli ultimi indicatori prima della pausa natalizia e dalla loro corrispondenza con le speranze di un taglio dei tassi. Allo stesso tempo, gli indicatori cinesi continuano a fare il bello e cattivo tempo: il PMI dei servizi è leggermente superiore alle previsioni, ma i dati sulle importazioni si mantengono deboli. Pechino ha ancora grandi difficoltà a rimettere in moto l'economia. Criptovalute. Per il bitcoin il mese di dicembre è partito alla grande. Sulla scia di novembre, il BTC ha registrato un'impennata di oltre il 9,70% da lunedì, tornando a sfiorare i 44.000 dollari nel momento in cui scriviamo. Un picco visto per l'ultima volta all'inizio del 2022. Il leader del mercato ha trascinato con sé la seconda criptovaluta più preziosa del mercato, l'ether, che è salito di quasi l'8% e si trova ora a contatto con i 2.400 dollari. Più in generale, le criptovalute stanno beneficiando dell'atmosfera positiva di Wall Street e delle speculazioni sull'imminente approvazione di un ETF Bitcoin Spot. L'intero mercato delle criptovalute è ora valutato oltre 1.500 miliardi di dollari. |

|

|

|

*La performance settimanale degli indici e delle azioni si riferisce al periodo che va dall'apertura dei mercati il lunedì alla preparazione di questa newsletter il venerdì. La performance settimanale di materie prime, metalli preziosi e valute si riferisce a un periodo di 7 giorni da un venerdì al successivo, fino alla preparazione di questa newsletter. Tali attività continuano la loro quotazione nei weekend. |