|

|

| Top/Flop della settimana |

TOP

Digital World -DJT (+57%), Reddit (+26%), Astera (+14%): Le ultime IPO sul mercato statunitense stanno avendo un successo eclatante e si comportano come azioni meme. Martedì, la società che ospita il social network di Donald Trump ha fatto un debutto sensazionale, supportata dai sostenitori dell'ex presidente. Anche Reddit ha potuto contare sul sostegno dei fan della società di forum questa settimana. Astera Labs continua a cavalcare l'onda dell'euforia per l'intelligenza artificiale e alcuni analisti hanno aggiornato in positivo il loro parere in merito.

Renk Group (+32%): i titoli nell'ambito della difesa continuano a beneficiare delle tensioni e dei conflitti geopolitici. Lo specialista tedesco di equipaggiamenti per carri armati, tornato in borsa dall'inizio di febbraio, continua a salire verso nuove vette. Introdotta un mese fa a 17 euro, nel momento in cui scriviamo è salita a circa 37 euro.

Krispy Kreme (+23%): il famoso produttore di ciambelle si è aperto una grande strada. Ha stretto una succosa partnership con il gigante McDonald's, che ha annunciato, dopo un test di grande successo in 160 ristoranti, che distribuirà le ciambelle in tutti i suoi punti vendita entro la fine del 2026. Krispy Kreme, che ha 14.000 negozi in tutto il mondo, raddoppierà in questo modo i suoi punti vendita. Kripsy Kreme è arrivata anche in Francia alla fine del 2023. C'è molto potenziale in prospettiva.

Rubis (+22%): un'importante crescita per il distributore di prodotti petroliferi e produttore di energia francese. Questa settimana il gruppo ha annunciato l'arrivo nel suo capitale del magnate Vincent Bolloré, attraverso la sua società Plantations des Terres Rouges. Da allora si sono moltiplicate le speculazioni sulle intenzioni del businessman nei confronti di Rubis. La nuova strategia del gruppo, incompresa dal merca, potrebbe ricevere nuova linfa vitale.

Vusiongroup (+21%): l'ex SES-Imagotag, specializzata in etichette elettroniche per il settore della vendita al dettaglio, ha registrato un forte aumento della redditività e un flusso positivo di liquidita, nonostante gli investimenti in R&S e le acquisizioni. Per l'intero anno, l'EBITDA è aumentato del 75% e l'utile netto del 328%, grazie all'espansione negli Stati Uniti. L'azienda è soddisfatta del suo solido portafoglio ordini e della buona visibilità sul futuro e ha dichiarato che pagherà il suo primissimo dividendo.

Viking Therapeutics (+20%): puntate sul dimagrimento per aumentare la vostra capitalizzazione di mercato! La biofarma statunitense è entrata nel mercato dei farmaci anti-obesità, molto ambito (e molto redditizio), e questa settimana ha presentato i risultati positivi di uno studio clinico di fase 1 per la sua compressa VK2735. Un nuovo concorrente in arrivo per i campioni Novo Nordisk, Eli Lilly e Zealand Pharma?

H&M (+17%): Il gigante svedese del prêt-à-porter si è rimesso in forma. In occasione della pubblicazione dei risultati trimestrali, ha registrato un forte aumento dell'utile operativo, superiore alle aspettative, grazie a un calo limitato delle vendite. L'azienda può vantare collezioni apprezzate dai clienti, il successo dei suoi marchi più cari, i progressi nella supply chain e le misure di riduzione dei costi che hanno dato i loro frutti. Anche l'utile al netto delle imposte è più che raddoppiato.

JD Sports Fashion (+16%): il distributore britannico di articoli sportivi si sta riprendendo dopo il grave crollo di inizio anno. Nonostante il clima economico cupo, l'azienda ha registrato un aumento delle vendite e prevede quindi utili annuali in linea con le previsioni di gennaio, oltre a prospettive incoraggianti per l'esercizio 2025.

Shockwave Medical (+15%): continua il consolidamento nel settore farmaceutico e sanitario! L'azienda statunitense specializzata in apparecchiature mediche per il trattamento delle malattie cardiovascolari ha ricevuto un'offerta di acquisto da parte del gigante Johnson & Johnson, che intende rafforzare la propria posizione nel settore dei dispositivi medici. La società mostra una forte crescita, con un aumento del fatturato annuale di quasi il 50% nel 2023 e un aumento del 69% del prezzo delle azioni dall'inizio dell'anno.

Robinhood markets (+9%): l'app di trading ha annunciato questa settimana il lancio di una carta di credito, disponibile per i suoi clienti Gold, per espandere la propria attività nel settore della finanza personale e proteggersi dai movimenti del mercato. Il gruppo conta inoltre su un aumento dell'attività dei trader al dettaglio, trainata dalla ripresa dei mercati finanziari e delle criptovalute. Il titolo è cresciuto di oltre il 58% dall'inizio dell'anno.

FLOP

Casino Guichard-Perrachon (-93%): è stata una settimana d'inferno per il distributore poco amato sul mercato azionario francese. Il gruppo è passato di mano, da Jean-Charles Naouri a un consorzio guidato dal miliardario Daniel Kretinski, e la sua ristrutturazione finanziaria, che comprende molteplici aumenti di capitale, ha causato una diluizione enorme del titolo. La sua quotazione è stata dunque sospesa ieri. La ciliegina sulla torta, o meglio, un esordio sorprendente dei nuovi proprietari: hanno chiesto a più di 900 dipendenti di restituire degli anticipi salariali versati negli anni Novanta.

Soitec (-15%): il gruppo francese di semiconduttori ha dichiarato di prevedere un calo delle vendite di circa il 15% nei sei mesi a partire da aprile. Il motivo è il livello eccessivo di scorte dei suoi prodotti utilizzati negli smartphone. Ma si prevede una ripresa nel secondo semestre dell'anno, che dovrebbe consentire al gruppo di raggiungere il pareggio in termini di ricavi entro la fine dell'esercizio finanziario 2024-2025, con un margine di circa il 35%. Il produttore ha inoltre annunciato che l'esercizio finanziario 2023-2024, che si concluderà a fine marzo, vedrà probabilmente un calo del 10% dei ricavi, e subito dopo, la partenza di Eric Meurice, presidente del consiglio di amministrazione.

GVS (-15%): l'azienda italiana specializzata in filtri ha pubblicato questa settimana i suoi risultati annuali, riportando un aumento delle vendite di quasi il 10% e un aumento dell'EBITDA del 20%, ma il mercato ha punito duramente il calo del 43% dell'utile netto. I risultati sono stati troppo simili a quella dei trimestri precedenti e sono stati ancora fragilizzati dall'inflazione. Va notato che il prezzo dell'azione è sceso del 67% rispetto ai massimi storici.

Flutter Entertainment (-6%): il gruppo britannico di giochi e scommesse online non ha deluso le aspettative. Le sue vendite per l'intero anno sono aumentate di quasi il 25% e ha presentato prospettive incoraggianti per l'esercizio in corso, con profitti di base che dovrebbero aumentare del 30%, spinti dal suo marchio americano Fanduel. Ma gli investitori si sono concentrati sulla perdita annuale del gruppo, che è aumentata del 183%, appesantita dall'aumento delle spese di marketing, e dai costi generali e amministrativi.

ARM Holdings (-6%): il gruppo britannico di semiconduttori, quotato negli Stati Uniti, sta subendo i danni collaterali della guerra commerciale tra Cina e Stati Uniti. Questa settimana, Pechino ha annunciato il divieto di utilizzare i microprocessori Intel e AMD nei computer e nei server governativi. L'architettura di ARM è utilizzata da questi produttori americani, che di fatto dovranno rinunciare a un mercato gigantesco.

UPS (-6%): UPS ha presentato le sue prospettive finanziarie per il 2026, incoraggianti e superiori alle previsioni degli analisti, grazie a un programma di razionalizzazione. Va tuttavia notato che il vettore, come le sue controparti americane, rischia di essere colpito dal crollo del ponte Francis Scott Key avvenuto questa settimana a Baltimora. Baltimora è uno dei porti più grandi degli Stati Uniti e il ponte in questione è un'importante via di comunicazione tra Washington e Filadelfia. I blocchi causati dall'incidente costringeranno probabilmente le aziende di logistica a modificare alcuni dei loro itinerari. |

|

| Materie prime |

Energia: il petrolio sta salendo in modo lento ma inesorabile, sostenuto dalle aspettative di una contrazione del mercato per quest'anno. Sullo sfondo, gli attriti geopolitici fanno da ulteriore leva per il flusso degli acquisti. Il benchmark europeo, il Brent, sta avanzando a 86,30 dollari, così come il greggio leggero statunitense, il WTI, che è tornato sopra gli 82 dollari al barile. Tuttavia, l'ultimo rapporto sulle scorte statunitensi è stato contrastante: le scorte di greggio sono aumentate di 3,2 milioni di barili, mentre il consenso scommetteva su un calo. La spiegazione sta nelle importazioni statunitensi, che sono aumentate negli ultimi 5 giorni. Va poi ricordato che, il 3 aprile, l'OPEC si riunirà per definire la propria politica.

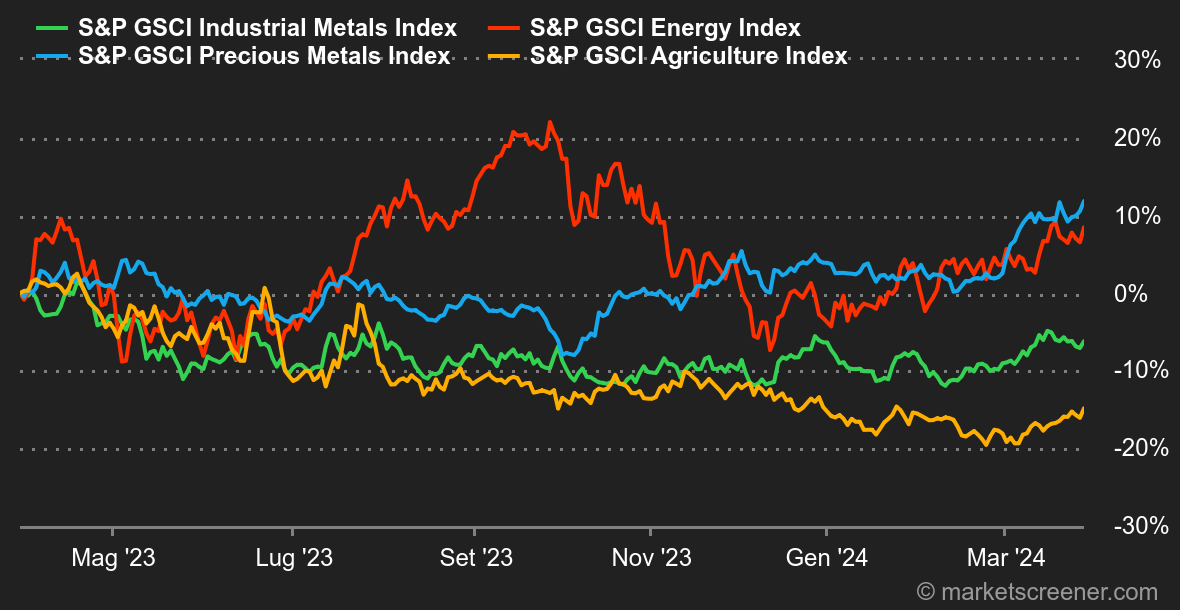

Metalli: il segmento dei metalli di base è ancora in stallo, con il rame e l'alluminio che continuano a muoversi lateralmente a Londra, rispettivamente a 8690 e 2238 dollari. Lo zinco e il piombo mostrano un po' più di debolezza, perdendo terreno rispettivamente a USD 2,366 e USD 1,968. Non c'è molto altro da dire, con gli operatori finanziari che optano per una pausa in attesa del prossimo catalizzatore, che sarà il PMI manifatturiero cinese compilato da Caixin, previsto per il 1° aprile. L'oro, invece, sta ancora festeggiando, con un altro tentativo di chiudere sopra i 2.200 dollari l'oncia. Dal 1° gennaio, il metallo prezioso è salito di circa il 7%.

Prodotti agricoli: Difficile non parlare del cacao, che sta monopolizzando l'attenzione nel segmento delle materie prime agricole. Il suo prezzo ha superato per poco la soglia dei 10.000 dollari alla tonnellata, un'impennata probabilmente legata alle richieste di margine non soddisfatte sui contratti futures. Quest'anno il mercato del cacao dovrebbe registrare un altro deficit, tra le 400.000 e le 500.000 tonnellate. Per quanto riguarda i cereali, ancora nessun miglioramento in vista per il mais, che viene scambiato a circa 430 centesimi al bushel. Il grano è fermo a 550 centesimi. |

|

| Macroeconomia |

Clima: un venerdì non tanto festivo. I mercati finanziari continuano la loro tendenza al rialzo e nulla sembra impedire loro di chiudere ai massimi storici. I gestori, che hanno già abbastanza difficoltà a tenere il passo con il benchmark, stanno facendo aggiustamenti di fine trimestre: questo contribuisce a sostenere il mercato. In altre parole, è poco probabile che si verifichi una flessione importante prima del fine settimana di Pasqua. Ma terremo d'occhio la pubblicazione del PCE Core (spesa per consumi personali negli Stati Uniti), prevista per oggi, venerdì. Per la cronaca, gli economisti prevedono una crescita dello 0,3% a febbraio, dopo uno 0,4% registrato a gennaio. Mentre i mercati azionari sono chiusi, lo stesso non si può dire per le obbligazioni, che continueranno a essere scambiate. La loro reazione alla pubblicazione sarà interessante da osservare e potrebbe influenzare la sessione di lunedì prossimo (che non è un giorno festivo negli Stati Uniti). In altre parole, se il PCE è più forte del previsto, questo dovrebbe tradursi in un aumento dei rendimenti, che potrebbe a sua volta pesare sulle azioni. Terremo quindi d'occhio la resistenza al 4,35% del rendimento decennale statunitense. Un superamento di questa soglia sarebbe probabilmente visto negativamente, mentre un superamento del 4,07% alimenterebbe la prospettiva di un primo taglio dei tassi a giugno.

Criptovalute: il Bitcoin è salito di oltre il 5% questa settimana, rompendo nuovamente la barriera dei 70.000 dollari. Dopo aver registrato cinque giorni consecutivi di deflussi netti la scorsa settimana, gli ETF Bitcoin Spot sono tornati in positivo, con oltre 700 milioni di dollari raccolti da lunedì. L'Ether (ETH), invece, è salito di oltre il 3%, tornando a superare la soglia dei 3.500 dollari. Tutti gli occhi sono puntati sulle prossime decisioni della Securities and Exchange Commission (SEC) statunitense in merito all'approvazione degli ETF Ethereum Spot, che alcuni analisti vicini alla questione si aspettano avvenga quest'anno. Molti investitori sperano che la commercializzazione di questi prodotti borsistici basati sull'ETH possa innescare un movimento senza precedenti, paragonabile a quello registrato dal prezzo del bitcoin all'inizio dell'anno. Per il momento, però, la SEC sta respingendo le richieste di questi ETF, comprese quelle di BlackRock e di Fidelity. |

|

|

|

*La performance settimanale degli indici e delle azioni si riferisce al periodo che va dall'apertura dei mercati il lunedì alla preparazione di questa newsletter il venerdì. La performance settimanale di materie prime, metalli preziosi e valute si riferisce a un periodo di 7 giorni da un venerdì al successivo, fino alla preparazione di questa newsletter. Tali attività continuano la loro quotazione nei weekend. |