|

|

| Top/Flop della settimana |

TOP The Gap (+31%), Abercrombie & Fitch (+15%): entrambi i rivenditori statunitensi stanno beneficiando di una ripresa della spesa dei consumatori. Hanno riportato risultati trimestrali solidi e migliori del previsto, alzando le previsioni per l'anno in corso. Il prezzo delle azioni di Abercrombie è salito di oltre il 100% dall'inizio dell'anno. Chewy (+27%): l'azienda specializzata in forniture per animali domestici ha fatto meglio del previsto registrando un fatturato trimestrale di 2,88 miliardi di dollari, in crescita del 3%, e un EPS rettificato decisamente migliorato, entrambi favoriti dai record di vendita dell'abbonamento Autoship. Il gruppo ha alzato le sue previsioni annuali e ha annunciato un riacquisto di azioni proprie per 500 milioni di dollari. Voltalia (+22%), Neoen (+18%): Neoen, specialista francese delle energie rinnovabili, ha ricevuto un'offerta di acquisto dall'investitore canadese Brookfield Asset Management. La proposta è di 39,85 euro per azione, un premio di quasi il 27% rispetto al prezzo di chiusura di mercoledì, portando il valore della società a 6,1 miliardi di euro. Questo segnale di interesse per il settore ha fatto salire il prezzo delle azioni della rivale Voltalia. Birkenstock (+20%): il produttore tedesco di calzature, quotato negli Stati Uniti, sta andando bene. Nel secondo trimestre il fatturato è aumentato del 23%, l'utile netto del 45%, l'EBITDA del 7% e l'EPS del 41%. Forte di questi solidi risultati e di una domanda robusta, il marchio ha rivisto al rialzo le previsioni per l'esercizio 2024 e ha ribadito gli obiettivi di redditività a medio e lungo termine. Burlington Stores (+17%): il rivenditore americano a basso prezzo sta beneficiando della forte domanda e dei suoi sforzi per ridurre i costi. Nel primo trimestre ha registrato un fatturato in crescita dell'11%, un EPS rettificato in aumento del 68% e un margine lordo superiore alle aspettative. Il gruppo ha quindi rivisto al rialzo le previsioni di margine e di EPS per il prossimo trimestre e per l'intero anno. Dick's sporting goods (+16%): lo specialista statunitense di articoli sportivi sta superando le aspettative. Ha pubblicato solidi risultati per il primo trimestre, con un aumento delle vendite del 6,2%, a sua volta trainato da un incremento del volume delle transazioni e del ticket medio. Visto il rialzo delle prospettive annuali, diversi analisti, tra cui Morgan Stanley e BofA, hanno alzato l'obiettivo di prezzo sul titolo. Il titolo è salito di oltre il 52% dall'inizio dell'anno. Marathon Oil (+12%): continuano i movimenti di fusione nel settore petrolifero. L'operatore statunitense Marathon Oil ha accettato un'offerta di acquisizione di 22,5 miliardi di dollari, interamente in azioni, da parte della major petrolifera ConoCoPhillips, che si rallegra così di aggiungere aree complementari al suo portafoglio onshore. Verbio (+11%): lo specialista tedesco dei biocarburanti continua ad espandersi negli Stati Uniti. L'azienda sta ampliando il suo sito acquisito in Indiana nel 2023 in una bioraffineria all'avanguardia in grado di produrre 250.000 tonnellate di bioetanolo e 850.000 MWh di biometano all'anno. Renault (+6%): tre annunci importanti per la casa automobilistica. Insieme alla cinese Geely, specializzata in motori termici, ha dato vita alla joint venture Horse Powertrain Limited. L'obiettivo della joint venture è produrre 5 milioni di propulsori ibridi e a combustione all'anno, per un fatturato annuo di 15 miliardi di euro. Il gruppo francese ha inoltre annunciato un accordo con una società di ingegneria cinese per lo sviluppo della futura Twingo elettrica, nonché una partnership con la banca spagnola Santander per il leasing di automobili. Il titolo è salito del 45% dall'inizio dell'anno.

FLOP UiPath(-37%): la società statunitense di software per l'automazione ha registrato un aumento del 16%, del fatturato trimestrale ma ha mancato il consenso. Ha inoltre presentato previsioni annuali inferiori alle attese. Gli investitori sono preoccupati per le pressioni macroeconomiche sul gruppo, per i problemi di esecuzione di importanti contratti e per le dimissioni dell'amministratore delegato, che ricopriva la carica da febbraio. Diversi analisti hanno rivisto le loro raccomandazioni sul titolo, che ha perso il 50% dall'inizio dell'anno. OVH (-26%): la società francese di hosting è stata colpita da un parere negativo da parte degli analisti di Stifel, che hanno abbassato la raccomandazione da buy a hold e ridotto drasticamente il prezzo obiettivo da 11,50 a 6 euro. Il broker, che ha rimosso il titolo dalla sua lista di titoli growth, critica i fondatori per la loro strategia di vendere regolarmente azioni per finanziare altre attività, ritenendo che non siano concentrati sulla creazione di valore. OVH, già penalizzata dalle sue precedenti pubblicazioni, è scesa del 47% dal 1° gennaio. Nutanix (-26%): il gruppo di cloud computing aziendale non ha deluso le aspettative. Ha registrato un aumento del 17% dei ricavi nel trimestre, nonché un forte incremento del margine operativo, dell'utile operativo e del free cash flow. Ma le previsioni per il prossimo trimestre e per l'intero anno sono deludenti. Il mercato lamenta anche l'allungamento dei cicli di vendita, una tendenza destinata a continuare, e l'assenza di previsioni per il 2025. Salesforce(-20%): il gigante americano del software CRM delude. Ha riportato un fatturato inferiore alle aspettative per lo scorso trimestre e ha fatto timide previsioni per il trimestre in corso, presentando la crescita più debole della sua storia. Inoltre, le sue soluzioni di intelligenza artificiale non hanno ancora dimostrato il loro valore. Il mercato teme che gli alti tassi di interesse e le offerte di IA della concorrenza penalizzino il gruppo nel lungo periodo. American Airlines (-18%): la compagnia aerea statunitense ha tagliato drasticamente le previsioni di utile per il trimestre in corso, lamentando la debolezza del suo pricing power. Il gruppo ha voluto abbandonare il settore dei viaggi d'affari per aumentare la sua quota di mercato in altri settori, ma questa strategia non sembra dare i suoi frutti, secondo l'analista Jefferies, che ha abbassato la sua raccomandazione. Sulla stessa linea, altri analisti hanno abbassato le loro raccomandazioni sul titolo. Draftkings (-15%), Flutter (-7%), Entain (-5%): duro colpo per gli attori di giochi e scommesse online. Lo stato americano dell'Illinois ha annunciato l'aumento delle tasse sulle scommesse sportive: l'aliquota fiscale, inizialmente del 15%, sarà progressiva e potrà salire fino al 40% in base ai ricavi lordi annuali rettificati. Da notare che l'irlandese Flutter ha completato il trasferimento della sua quotazione principale negli Stati Uniti e ha annunciato le dimissioni del suo direttore finanziario, mentre la statunitense Draftkings sta valutando l'acquisto di Simplebet. CapGemini(-12%): il gruppo francese di servizi informatici risente del calo della società statunitense Salesforce e di un contesto sfavorevole ai titoli software. Preoccupata per la debolezza della domanda nel settore, JPMorgan ha rivisto la sua raccomandazione da overweight a neutral e ha abbassato il prezzo obiettivo del titolo, così come Jefferies, che è passata da buy a hold. Lem Holding(-11%): il gruppo svizzero di componenti elettronici e di misurazione elettrica ha riportato un calo dell'utile netto e delle vendite per l'esercizio 2024, appesantito dalla debolezza dell'ultimo trimestre. Accusa l'apprezzamento del franco svizzero, il persistente destoccaggio, l'inflazione dei costi di fornitura e i costi di messa in funzione del nuovo sito produttivo in Malesia. Il prezzo dell'azione è sceso del 27% dal 1° gennaio. |

|

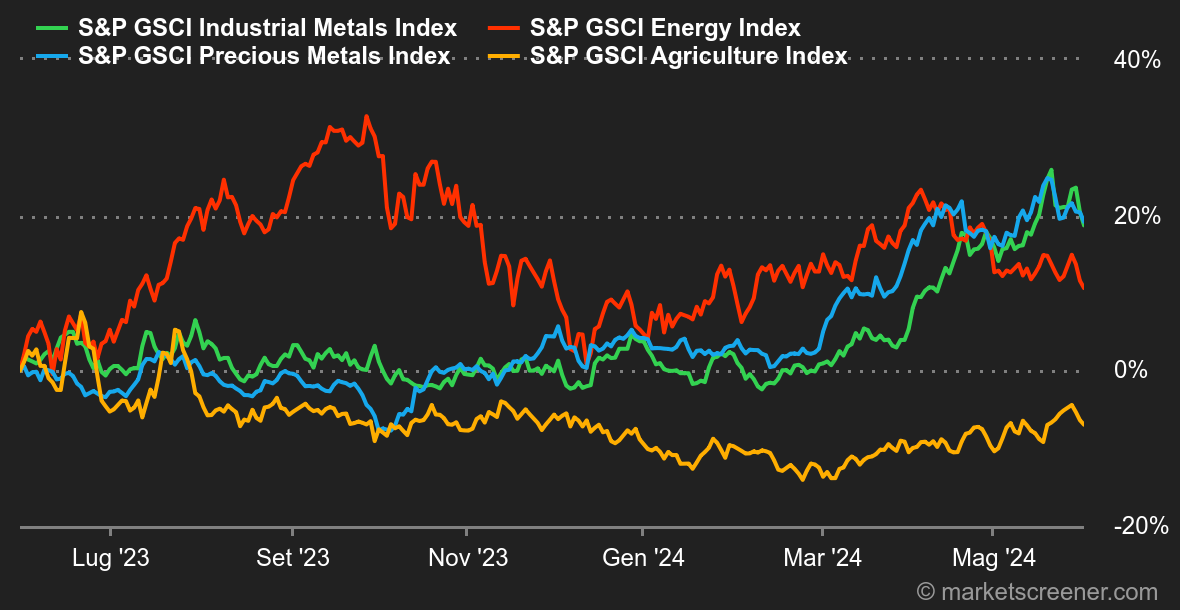

| Materie prime |

Energia: l'umore non è molto positivo per i mercati petroliferi, che continuano a navigare in acque difficili per una serie di motivi. In primo luogo, c'è la sanguinosa politica monetaria della Fed, che potrebbe non essere così indulgente come la comunità finanziaria aveva sperato. In secondo luogo, a pesare sull'andamento è stato l'ultimo rapporto dell'Agenzia statunitense per l'energia sulle scorte settimanali: sebbene le scorte di greggio siano diminuite di 4,6 milioni di barili, quelle di prodotti raffinati sono aumentate in modo significativo. Va notato che la produzione delle raffinerie aumenta con l'avvicinarsi del periodo estivo, quando il consumo di carburante è maggiore. Il mercato potrà contare su una spinta all'acquisto da parte dell'OPEC+? La risposta si avrà questo fine settimana, quando il cartello allargato terrà un vertice sulla sua politica. Gli esperti prevedono che l'OPEC+ riconfermi le sue quote di produzione fino alla fine dell'anno. Metalli: al London Metal Exchange il rame continua a scendere, non lontano dalla soglia dei 10.000 dollari per il prezzo in contanti. L'aumento del dollaro, la chiusura di posizioni speculative al rialzo e, soprattutto, gli ultimi dati contrastanti provenienti dalla Cina (a maggio il PMI manifatturiero cinese è tornato sotto i 50 punti e a Shanghai le scorte di rame sono aumentate) stanno facendo tornare i prezzi su livelli medi. L'oro si aggira intorno ai 2.327 dollari. Prodotti agricoli: nel segmento delle soft commodities, il caffè e il cacao prendono il volo, con un aumento di circa il 10% in 5 giorni. Per quanto riguarda i cereali, a Chicago il grano sta riprendendo fiato a 684 cent per bushel. |

|

| Macroeconomia |

Clima: cose che succedono. Abbiamo dovuto aspettare venerdì e la pubblicazione dell'indice PCE Core per avere qualcosa di sostanzioso in cui affondare i denti. Questa misura dell'inflazione statunitense ha rassicurato la comunità finanziaria in quanto è risultata in linea con le aspettative, ovvero +0,2% a livello mensile e +2,8% a livello annuale. La spesa personale negli Stati Uniti continua a diminuire, segno che l'economia sta rallentando un po'. E per ricordare che, nell'attuale contesto, le cattive notizie sono buone, è bastato questo dato per mandare in tilt i rendimenti obbligazionari. Di conseguenza, il decennale statunitense sta riprendendo fiato al 4,51%, mentre l'omologo europeo è al 2,66%. Fin qui tutto bene. Tuttavia, saremo attenti a un possibile punto di svolta quando i timori di inflazione lasceranno il posto a quelli di recessione, con conseguente riduzione delle previsioni di utili. Ma questa è un'altra storia, e per il momento non neghiamoci il piacere di vedere i mercati a reddito fisso rilassarsi un po'. Criptovalute: dopo un rimbalzo dell'11% nelle ultime due settimane, da lunedì il prezzo del bitcoin (BTC) si è stabilizzato a circa 68.500 dollari, con un aumento dello 0,4%. Ciò significa che il BTC è a pochi passi dal massimo storico di 73.800 dollari raggiunto a marzo. Lo stesso vale per l'ether (ETH), in rialzo dello 0,12% nello stesso periodo, dopo l'aumento del 24% della scorsa settimana sulla scia del via libera della SEC alla commercializzazione degli Ethereum Spot ETF. Sebbene questi ETF non siano ancora aperti alle contrattazioni dall'altra parte dell'Atlantico, numerosi investitori si sono posizionati in anticipo, in attesa di vedere se il denaro fresco di Wall Street affluirà o meno in questi prodotti di scambio. Molti sperano che lo stesso scenario degli ETF Bitcoin Spot di inizio anno, che ha permesso al BTC di superare i suoi precedenti massimi storici, si ripeta questa volta per l'ether. Più in generale, il mercato delle criptovalute nel suo complesso rimane in equilibrio questa settimana, con la valutazione totale delle criptovalute che rimane ancorata ai 2.490 miliardi di dollari. |

|

|

|

*La performance settimanale degli indici e delle azioni si riferisce al periodo che va dall'apertura dei mercati il lunedì alla preparazione di questa newsletter il venerdì. La performance settimanale di materie prime, metalli preziosi e valute si riferisce a un periodo di 7 giorni da un venerdì al successivo, fino alla preparazione di questa newsletter. Tali attività continuano la loro quotazione nei weekend. |