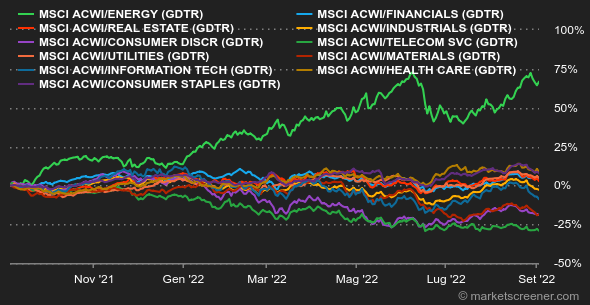

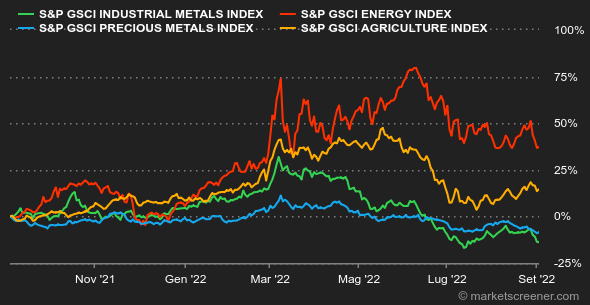

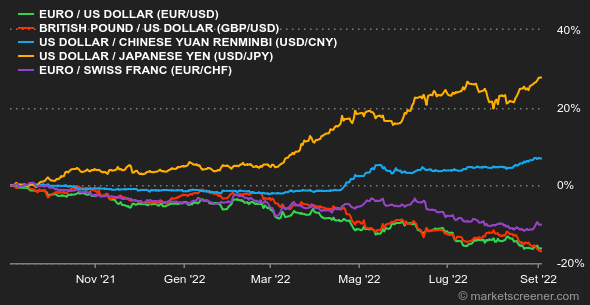

Clima: Perfect Storm. Venerdì scorso la Fed ha battuto il pugno sul tavolo per ricordare agli investitori che non bisogna entusiasmarsi troppo e che il ciclo di stretta monetaria ha ancora una lunga vita dinanzi a sé. Sembra che il messaggio sia stato ricevuto. In Europa la pressione è sensibilmente aumentata a seguito della pubblicazione di un'inflazione del 9,1% nel mese di agosto. Il mercato ritiene che la BCE dovrà aumentare i tassi di 125 punti entro fine ottobre, implicando un giro di vite di 50 e un altro di 75 punti, ripartiti nelle riunioni di settembre e ottobre Tra rallentamento economico, aumento dei tassi e un'importante crisi energetica (storica?), è pronta la trappola per il vecchio continente. Tassi: Venerdì i mercati obbligazionari sono entrati nel loro primo mercato ribassista in diversi decenni. Ciò significa che, man mano che la redditività è cresciuta, hanno perso il 20% dai loro massimi. Il debito statunitense sui 10 anni è ormai al 3,26% e sui 2 anni al 3,50%. In Europa i 10 anni vanno dall'1,59% del Bund in Germania al 4,22% per la Grecia. La Francia è al 2,20%, il Regno Unito al 2,91% e l'Italia al 3,93%. Che cosa significa? Che le principali economie continuano a adattarsi a un ambiente di tassi di riferimento più elevati. Valute: Il concorso di fermezza tra le banche centrali vede la coppia euro/dollaro in parità. La moneta unica ha tuttavia guadagnato terreno rispetto alla maggior parte delle valute. Soprattutto il CHF a 0,97641 e il GBP a 0,86177. La prospettiva di un aumento dei tassi da parte della BCE, che si riunirà la prossima settimana, spiega questo buon andamento. A livello globale il biglietto verde sta approfittando del proprio status di titolo rifugio per raccogliere finanziamenti, i quali hanno portato il Dollar Index (il dollaro rispetto alle valute di Europa, Regno Unito, Canada, Svezia, Svizzera e Giappone) alle porte dei 110 punti, per la prima volta in vent'anni. Criptovalute: Dopo essersi alleggerito di quasi il 20% della propria capitalizzazione nelle ultime due settimane, il bitcoin respira un po' tornando a racimolare più del 4% da lunedì. La valuta digitale torna dunque a posizionarsi appena sopra la soglia psicologica dei 20.000 dollari nel momento in cui scriviamo queste righe. Tuttavia, in questa continua evoluzione in un contesto ansiogeno, il minimo rimbalzo tecnico si rivela piuttosto fragile e, per il momento, sul mercato degli attivi digitali, i catalizzatori positivi che lasciavano presagire un ritorno durevole al rialzo sembrano rari. Calendario: Per una volta sarà la riunione di rientro della Banca Centrale Europea a suscitare maggior interesse questa settimana. Appuntamento per giovedì. Bisogna tuttavia sottolineare che il direttore della Fed, Jerome Powell, pronuncerà un discorso giovedì pomeriggio e, visto l'orario, si sovrapporrà parzialmente ai commenti di Christine Lagarde che seguiranno la decisione politica monetaria della BCE. Ricordiamo infine che lunedì la Borsa statunitense resterà chiusa trattandosi di un giorno festivo. |