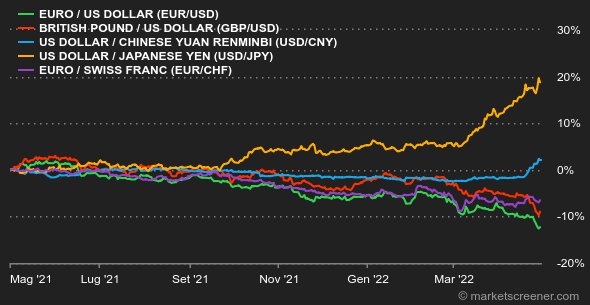

Clima: Questa settimana le statistiche mandano segnali negativi, in particolare negli Stati Uniti dove il PIL del primo trimestre si è ridotto dell'1,4% mentre gli economisti prevedevano l'1,1% di crescita. Anche gli ordini di beni durevoli e l'indice di fiducia dei consumatori sono stati un po' deludenti. Ma le novità non sono tali da far cambiare idea alla Banca Centrale Americana sul forte aumento dei tassi di mercoledì 4 maggio: il 99,1% del mercato prevede un aumento di mezzo punto per i Fed Funds. Il restante 0,9% ritiene che l'aumento sarà di tre quarti di punto. Tale previsione ha ancora una volta pesato molto sulle attività a rischio a inizio settimana, ma la ridotta reazione dei tassi mostra che il mercato comincia a farci il callo. Tassi: Il bond statunitense a 10 anni che si aggirava ancora sul 3% a inizio settimana, è calato verso il 2,86%. Il tasso a 5 anni è sempre leggermente al di sopra, ma non vi sono inversioni di curva dei tassi a 2 anni e a 30 anni. In Europa il bond sui 10 anni percepito come meno rischioso è quello svizzero (0,81%), seguito dal bond tedesco (0,90%). L'OAT francese è all'1,41%. Valute: Era dal 2017 che l'euro non scendeva sotto 1,05 USD. È successo nel bel mezzo della settimana con una lieve risalita della moneta unica a 1,0521. In generale il biglietto verde continua a mostrarsi forte in questo periodo di incertezze. Dal 1° gennaio ha guadagnato il 13% contro lo yen a 130,056 JPY, ma anche il 7,4% contro l'euro. Criptomonete: Il bitcoin è a quasi una settimana di stabilità gravitando sui 39.000 USD. Il prezzo della criptovaluta si muove ormai in un intervallo che va dai 38.000 ai 42.000 dollari da tre settimane. La situazione riflette la tendenza dei crypto investitori a lasciarsi trasportare dal contesto geopolitico e macroeconomico poco favorevole per le attività a rischio.

Calendario: La prossima settimana sono in programma due decisioni di politica monetaria, quella della Fed il 4 maggio e quella della Banca d'Inghilterra il 5 maggio. I dati sull'occupazione negli Stati Uniti a marzo completeranno il quadro il 6 maggio.

|