|

|

| Top/Flop della settimana |

Top Software AG (+55%): Il produttore di software tedesco ha ricevuto questa settimana un'offerta pubblica d'acquisto da parte di Silver Lake Management. Il private equity americano, che ha acquisito il 9% del capitale della società nel 2022, propone agli azionisti 30 euro per azione, valutando l'azienda a 2,2 miliardi di euro. L'offerta è stata accolta favorevolmente dai detentori. Di conseguenza, Elliott Investment Management e altri investitori hanno rafforzato le loro posizioni nel gruppo. SimCorp (+38%): Altro produttore, altra offerta. Il fornitore danese di software specializzati nella gestione patrimoniale e nella banca d'investimento ha ricevuto un segnale d'interesse da Deutsche Börse, l'operatore della Borsa di Francoforte, che intende rafforzarsi nel settore dei dati. Quest'ultimo propone 3,9 miliardi di euro per acquisire uno dei leader del settore, in modo da competere con i software Aladdin di BlackRock e Alto di Amundi. Sarebbe la più grande operazione di crescita esterna nella storia della borsa tedesca. SES-Imagotag (+32%): Questo bel titolo francese, ampiamente presente nelle selezioni di gestori specializzati in titoli medi da anni, attendeva una buona notizia. È arrivata con l'annuncio dei primi risultati della partnership con Walmart, che inoltre acquisirà il 10% del capitale. Il titolo decolla in settimana, poiché questa partnership potrebbe portare diversi miliardi di euro di entrate all'azienda per diversi anni, secondo lo stesso CEO. Wärtsilä (+16%): Il conglomerato finlandese, specializzato in generatori elettrici e motori navali, ha pubblicato risultati trimestrali migliori delle attese. Il fatturato è aumentato del 19% rispetto allo stesso periodo dell'anno precedente, l'utile netto è salito a 55 milioni di euro, rispetto a una perdita netta di 143 milioni di euro l'anno precedente. Il produttore segnala un solido portafoglio ordini e una forte dinamica nella sua divisione servizi. La riapertura dell'economia cinese dovrebbe così sostenere le prospettive del gruppo. Hasbro (+14%): Anche il famoso gruppo americano di giochi e giocattoli ha presentato risultati trimestrali migliori del previsto. Il fatturato (-14%) e l'utile operativo (-85%) sono in calo, ma hanno comunque sorpreso il consensus. Le vendite sono state sostenute dalla forza dei segmenti giochi di ruolo, giochi digitali e dalla serie delle carte Magic: The Gathering (+16%). Il produttore, che si impegna a ridurre i costi e i livelli di stock, ha confermato le previsioni di vendite e utili annuali. Chipotle (+13%): La catena di fast-food specializzata nella cucina tex-mex ha anch'essa superato le stime del mercato. Ha beneficiato dell'inflazione e dell'attrazione dei clienti a basso reddito per registrare un aumento del 17% nel fatturato trimestrale e una crescita dell'84% nell'utile netto. L'azienda ha anche aperto 41 nuovi negozi quest'anno. Una grande rimonta per il gruppo che era stato vittima di un'ondata di intossicazioni nel 2016 e 2017! Atlas Copco (+12%): Il gruppo industriale svedese, attivo nei compressori, nei materiali da costruzione e negli utensili, ha mostrato risultati trimestrali solidi. Il fatturato è aumentato del 32%, l'utile operativo del 29% e l'utile operativo del 25%, mentre gli ordini sono aumentati del 18% nel periodo. Il gruppo, che aveva deluso i mercati nel trimestre precedente, beneficia di un rinnovato impegno. Ricordiamo che l'industriale ha moltiplicato le acquisizioni negli ultimi mesi, mostrando un notevole equilibrio tra crescita organica e crescita esterna.

Flop First Republic (-56%): La banca di San Francisco rimane il punto debole del settore negli Stati Uniti. Si mormora inoltre che i regolatori, i politici e gli operatori finanziari americani stiano cercando una soluzione per arginare l'emorragia ed evitare la ripresa dell'effetto domino nel settore. First Republic, il cui prezzo superava i 120 USD due mesi fa, ora quota meno del 7% e non riesce a ripristinare la fiducia. Compass (-27%): Venti contrari per lo specialista dell'intermediazione immobiliare. Il gruppo ha mancato le stime per il trimestre in corso e fornito prospettive poco incoraggianti per il prossimo. Mentre il mercato immobiliare si contrae, il fatturato del gruppo perde il 31% nel periodo. I suoi sforzi di riduzione dei costi non sono stati sufficienti a compensare questo calo. Enphase Energy (-26%): Il gruppo tecnologico al servizio dell'energia solare ha visto il suo titolo crollare bruscamente questa settimana dopo aver pubblicato i suoi risultati trimestrali. Sebbene l'utile del periodo sia migliore del previsto, il fatturato, seppur in aumento del 60%, e le previsioni per il secondo trimestre, hanno deluso. Il produttore soffre, dall'inizio dell'anno, della diffidenza delle aziende nei confronti dell'economia e dell'aumento dei tassi. Tuttavia, ricordiamo che ha avuto un percorso azionario notevole negli ultimi 5 anni. Teleperformance (-12%): Il mercato ha riservato un'accoglienza difficile all'annuncio dell'OPA amichevole sul concorrente olandese Majorel (il cui titolo, al contrario, è decollato). Teleperformance pagherà circa 3 miliardi di euro, di cui una parte potenziale di 1 miliardo in azioni. Questa parte di diluizione ha probabilmente spaventato un po' il mercato. L'annuncio è stato fatto in parallelo a risultati trimestrali poco convincenti. Tuttavia, in un settore in consolidamento con l'acquisizione di Webhelp da parte di Concentrix, l'acquisizione di un altro attore importante rafforzerà la posizione dominante del gruppo francese. Activision Blizzard (-9%): Era atteso, la scure è caduta. La CMA, l'autorità britannica per la concorrenza, si è infine opposta all'acquisizione dell'editore di videogiochi da parte di Microsoft per la bellezza di 69 miliardi di dollari. Le promesse e gli impegni del gigante non sono stati sufficienti a convincere l'istituzione che la fusione era ben fondata. L'acquirente annuncia di voler fare appello alla decisione, Activision si dichiara ottimista sulla realizzazione dell'accordo e gli analisti rimangono positivi sul caso. |

|

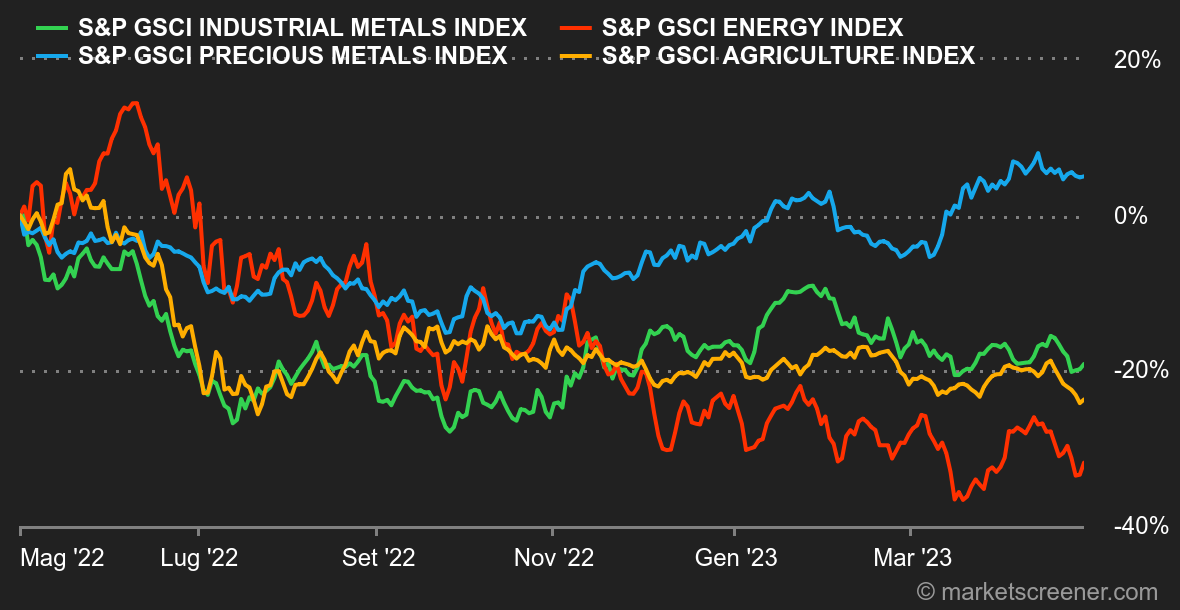

| Materie prime |

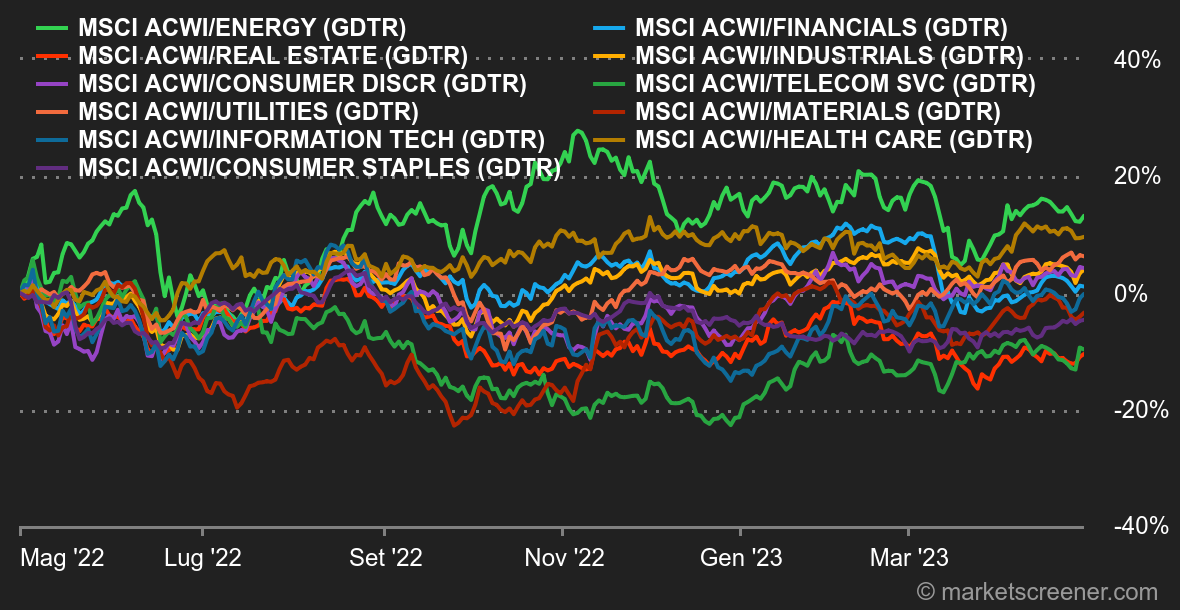

Energia. I prezzi del petrolio sono diminuiti questa settimana, penalizzati dalle preoccupazioni di recessione e dalle sue conseguenze sulla domanda di petrolio. I dati economici provenienti dall'America sono contrastanti e pesano sul prezzo del greggio. Gli operatori finanziari hanno quindi messo in secondo piano la forte diminuzione delle scorte settimanali negli Stati Uniti, dell'ordine di 5,1 milioni di barili, mentre il consensus prevedeva -1,3 milioni. Per quanto riguarda i prezzi, il Brent del Nord Europa e il WTI americano registrano una seconda sequenza settimanale ribassista rispettivamente a 80 e 76 dollari al barile. Metalli. In calo durante tutta la settimana, i prezzi dei metalli di base rimangono penalizzati da un dollaro forte e da statistiche economiche poco incoraggianti. Il rame viene scambiato intorno agli 8.500 dollari la tonnellata metrica, contro i 2.300 dollari per l'alluminio. Le compagnie minerarie continuano a riversare i loro risultati agli azionisti. Sappiamo dunque che Anglo American ha aumentato la sua produzione di rame del 9% nel primo trimestre (su base annua), mentre le spedizioni di minerale di ferro dell'australiana Fortescue Metals sono rimaste stabili nel corso del suo terzo trimestre fiscale. Per quanto riguarda i metalli preziosi, l'oro si stabilizza sotto la soglia dei 2.000 dollari l'oncia, così come l'argento a 24,80 dollari. Prodotti agricoli. Il Canada si aspetta un netto aumento della sua produzione di grano, poiché le superfici dedicate a questa coltura sono aumentate del 6,2% rispetto alla campagna precedente. In questo contesto, i prezzi dei cereali hanno continuato a diminuire a Chicago. Il mais viene scambiato intorno a 625 centesimi per bushel, mentre il prezzo del grano ha raggiunto il livello più basso da luglio 2021 a 628 centesimi. |

|

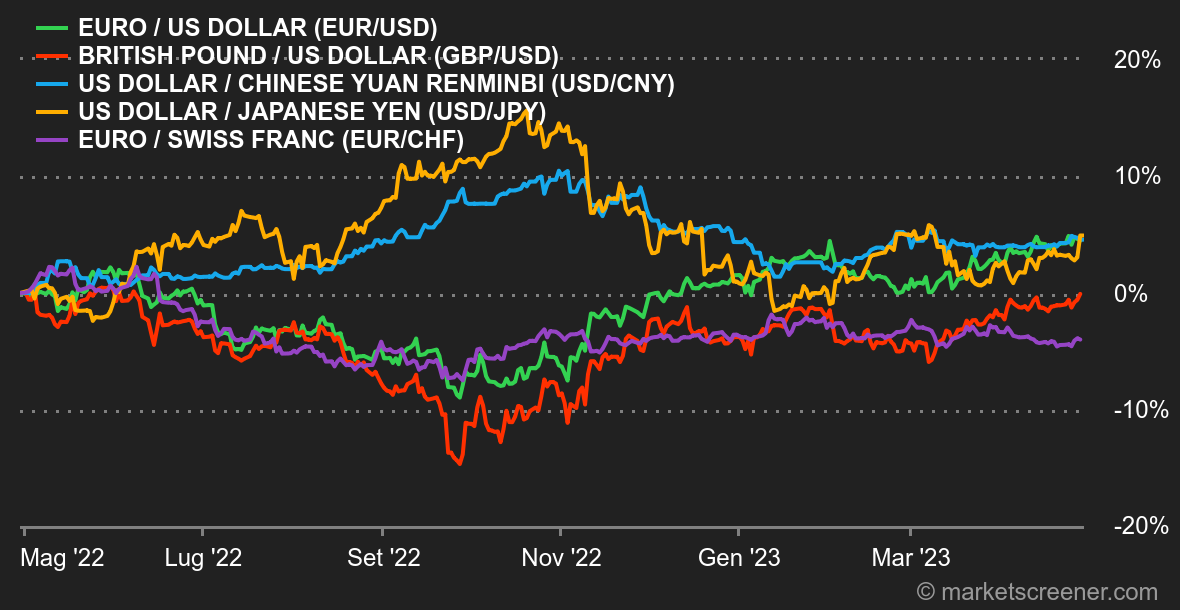

| Macroeconomia |

Clima. A ognuno la sua banca centrale. Le statistiche americane continuano a soffiare caldo e freddo. La fiducia dei consumatori ad aprile, il PIL del primo trimestre e le vendite nel settore immobiliare esistente a marzo hanno deluso. D'altra parte, gli ordini di beni durevoli erano molto più robusti del previsto. Alla fine della settimana, l'inflazione PCE era più o meno in linea con le aspettative. Tutti gli occhi sono ora puntati sulla decisione di politica della Fed mercoledì 3 maggio. Cosa farà di tutte queste statistiche? E delle paure che si sono riaccese sulla solidità del settore bancario? Per ora, il mercato prevede con oltre l'80% di probabilità un aumento dei tassi di 25 punti base. La Fed sarà seguita il 4 maggio dalla BCE, che dovrebbe compiere lo stesso movimento, anche se i dati sull'inflazione sembrano calmarsi in Europa. Questi due importanti appuntamenti saranno circondati da molte altre statistiche, di cui troverete i dettagli più avanti. Valute. Lo yen ha perso terreno alla fine della settimana dopo che la Banca del Giappone ha mantenuto un approccio molto flessibile in materia di politica monetaria. È sceso a 136,1750 JPY contro il dollaro. Il nuovo governatore Kazuo Ueda ha preferito temporeggiare anziché lasciare il suo segno fin dall'inizio del suo mandato. Per quanto riguarda la coppia EUR/USD, le velleità di aumento della moneta unica si sono dissolte alla fine della settimana, con un ritorno a 1,10. L'EUR/CHF si è scambiato a 0,9829 CHF alla fine della settimana. Criptovalute. Il bitcoin è salito del 6% questa settimana e si avvicina nuovamente alla soglia psicologica dei 30.000 dollari al momento della stesura di questa newsletter. Ether, invece, ha registrato un incremento nettamente inferiore, con un modesto aumento dell'1,70%. Questa settimana, gli occhi degli investitori in criptovalute erano ancora rivolti agli Stati Uniti, dove i dibattiti sulla costruzione di un quadro normativo per il settore rimangono in stallo. Coinbase ha persino intentato una causa contro la SEC per spingere i regolatori a stabilire regole chiare per gli operatori del settore. Calendario. La prossima settimana, che inizierà con un giorno festivo e la chiusura della maggior parte delle borse europee (Inghilterra, Francia, Germania...), sarà ricca di eventi economici importanti. L'appuntamento principale è previsto per mercoledì: la decisione della Fed sui tassi di interesse. Prima di ciò, gli investitori monitoreranno la pubblicazione dell'indice ISM manifatturiero negli Stati Uniti (lunedì) e quello dei servizi (mercoledì), che avranno un impatto significativo sulla stima della congiuntura. Giovedì toccherà alla BCE unirsi al suo omologo americano, mentre martedì vi sarà la pubblicazione dei dati sull'inflazione nella zona euro. Infine, vi sarà particolare attenzione da parte degli investitori per i dati mensili sull'occupazione negli Stati Uniti di venerdì, nonché per le indagini sull'occupazione previste per giovedì. |

|

|

|

*La performance settimanale degli indici e delle azioni si riferisce al periodo che va dall'apertura dei mercati il lunedì alla preparazione di questa newsletter il venerdì. La performance settimanale di materie prime, metalli preziosi e valute si riferisce a un periodo di 7 giorni da un venerdì al successivo, fino alla preparazione di questa newsletter. Tali attività continuano la loro quotazione nei weekend. |