|

|

| Top/Flop della settimana |

|

|

| Materie prime |

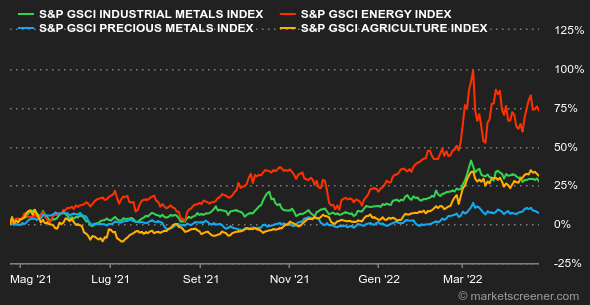

Settimana al ribasso per il mercato petrolifero, i cui sviluppi sono ancora fortemente influenzati dalla situazione in Ucraina. Vi è particolare attenzione alla produzione russa, data l'attuale difficoltà dell'offerta a soddisfare la domanda. A tal proposito, il calo della crescita mondiale per l'FMI fa temere un restringimento della domanda di petrolio, motivo dell'allentamento dei prezzi di questa settimana. Il Brent è quotato pertanto attorno ai 106 USD per barile contro i 102 USD per il petrolio americano, il WTI. A causa del cambio di tono della Fed, che ha rafforzato il dollaro e i rendimenti obbligazionari, questa settimana i metalli hanno sofferto particolarmente, soprattutto l'oro che si allontana pian piano dal limite dei 2000 USD. Questo notevole calo riguarda anche l'argento (quotato a 24,3 USD) e il platino (930 USD). Si noti che questa settimana il palladio è rimasto invariato, sovraperformance dovuta all'importante peso della Russia nella produzione di questo metallo, che pesa quasi un terzo dell'offerta mondiale. Rispetto ai metalli industriali, è possibile riprendere fiato a causa dell'aumento del biglietto verde. Solo i prezzi del nichel (33.775 USD) sono rimasti relativamente fermi. Il rame ha avuto un'evoluzione altalenante ed è quotato attorno ai 13.000 USD all'LME. Una parola sulle materie prime agricole, dove il prezzo del legno per l'edilizia è tornato oltre i 1000 USD, ovvero un aumento del 15% in cinque giorni. Il prezzo del legno da costruzione era drasticamente calato a causa dell'aumento degli stock e dell'allentamento dei problemi sulla catena di approvvigionamento. A Chicago il grano e il mais hanno perso terreno e sono quotati rispettivamente a 1070 e 780 centesimi per bushel. |

|

| Macroeconomia |

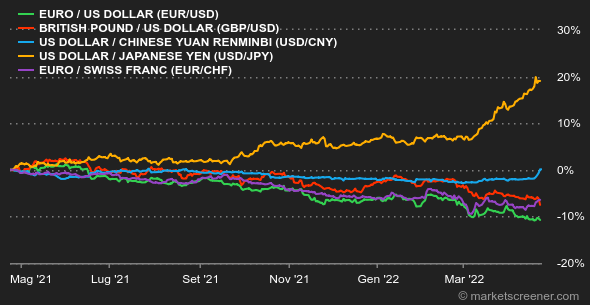

Questa settimana gli indicatori macroeconomici non hanno fornito particolari spunti. I membri della banca centrale americana hanno continuato a preparare gli investitori a un contesto con tassi più elevati, rafforzando il messaggio sulla rapidità del movimento, che sembra essere passato da allegro a presto. Il presidente della Fed, Jerome Powell, giovedì ha spazzato via le ultime speranze di una stretta monetaria a piccoli passi: con le sue dichiarazioni le probabilità che il 4 maggio vi sia un aumento dei tassi di mezzo punto sono ormai al 100% o quasi. La determinazione della Fed ad aumentare rapidamente i tassi ha portato al rialzo del rendimento del debito americano. I titoli a 10 anni hanno chiuso la settimana al 3,95%, con una nuova inversione nella curva dei tassi, mentre quelli a 5 anni erano nello stesso momento poco sopra il 3%. In Europa, il Bund tedesco raggiunge lo 0,94% e l'OAT francese l'1,39%. Le azioni svizzere chiudono il mercato allo 0,84%. Sul mercato dei cambi, il dollaro continua la sua ascesa dinanzi alle valute asiatiche, contro lo yen a 128,398 JPY e lo yuan a 6,4927 CNY. La coppia euro/dollaro ha avuto dei sussulti, ma il biglietto verde mantiene la mano a 1,0820 USD Dal canto suo il bitcoin non riesce a evadere dalla zona dei 40.000 dollari nella quale gravita da ormai più di 10 giorni. Una lateralizzazione del prezzo della valuta digitale che mette i nervi dei crypto-investitori a dura prova, ancor più di prima. Gli attori della cryptosfera sembrano influenzati dalla recessione macroeconomica che di per sé comporta pochi o nessun catalizzatore rialzista per rilanciare il mercato delle cripto-attività. La prossima settimana sono tre i grandi appuntamenti negli Stati Uniti: gli ordini di beni durevoli di marzo (martedì), la prima stima del PIL del primo trimestre (giovedì) e l'inflazione PCE di marzo (venerdì). Seguirà anche l'indice tedesco IFO di aprile (lunedì) e la stima dell'inflazione nella zona euro di aprile (venerdì). |

|

|

|

*La performance settimanale degli indici e delle azioni si riferisce al periodo che va dall'apertura dei mercati il lunedì alla preparazione di questa newsletter il venerdì. La performance settimanale di materie prime, metalli preziosi e valute si riferisce a un periodo di 7 giorni da un venerdì al successivo, fino alla preparazione di questa newsletter. Tali attività continuano la loro quotazione nei weekend. |