|

|

| Top/Flop della settimana |

TOP Point Biopharma Global (+86%): la biotech statunitense, specializzata in trattamenti antitumorali, ha ricevuto un'offerta di acquisto dal gigante Eli Lilly, che offre 12,50 dollari per azione in contanti, valutando la società a 1,4 miliardi di dollari. La transazione è stata approvata da entrambe le parti e dovrebbe concludersi entro la fine dell'anno. Mirati Therapeutics (+43%): situazione analoga per l'azienda oncologica Mirati Therapeutics. La francese Sanofi starebbe valutando l'acquisizione del produttore statunitense di farmaci oncologici, che pochi mesi fa ha ricevuto l'approvazione della FDA per il suo primo trattamento. Pandora (+11%): il piano di rilancio di Pandora, avviato nel 2021, sta dando i suoi frutti. Questa settimana, il gioielliere danese ha presentato prospettive rosee: prevede un'accelerazione della crescita organica media annua, puntando al 7%-9% nel periodo 2023-2026, nonché un margine operativo del 26-27%, rispetto al 25% previsto nel 2023. Per raggiungere questo obiettivo, conta sull'apertura di diversi negozi. Una bella rivincita per il gruppo che era stato duramente colpito dalla pandemia. Redcare Pharmacy (+10%): risultati trimestrali solidi per la farmacia tedesca online. Negli ultimi tre mesi, le vendite sono aumentate del 67%, a 475 milioni di euro, soprattutto grazie alla forza del mercato tedesco, austriaco e svizzero. L'azienda vanta anche un aumento della quota di mercato, dopo aver conquistato 400.000 nuovi clienti nel corso del trimestre. Foot Locker (+10%): il rivenditore di calzature sportive sta beneficiando del vento favorevole sollevato dalla pubblicazione dei risultati del suo principale fornitore, Nike, che prevede una riduzione delle scorte, un miglioramento del margine lordo e una crescita sostenuta. I mercati si aspettano dunque che la domanda di articoli sportivi rimanga forte. Ciò dovrebbe contribuire a rilanciare il titolo del rivenditore, che è sceso di quasi il 50% dall'inizio dell'anno. Aviva plc (+9%): il gruppo britannico assicurativo, previdenziale e di gestione patrimoniale sta facendo un balzo in avanti grazie all'indiscrezione secondo cui diversi pretendenti sarebbero interessati all'acquisto di Aviva, tra cui la tedesca Allianz SE, la danese Tryg AS e la canadese Intact Financial Corp. Per la cronaca, nel 2021 Tryg e Intact hanno acquisito congiuntamente RSA Insurance Group PLC, dividendosene le attività. Inoltre, questa settimana l'analista Jefferies ha alzato la raccomandazione su Aviva a "buy" con un prezzo obiettivo portato a 480 sterline, sottolineando la direzione positiva delle operazioni. Nemetschek (+7%): dopo un inizio anno difficile, il cielo sembra schiarirsi per gli editori di software europei. Questa settimana Barclays ha infatti alzato la sua raccomandazione sul fornitore tedesco di software per l'architettura, le costruzioni, l'ingegneria e l'industria edilizia. Negli ultimi mesi, l'aumento dei tassi di interesse e l'entusiasmo per l'intelligenza artificiale hanno pesato sugli editori del continente, ma l'accelerazione della crescita prevista per la fine dell'anno e per il 2024 dovrebbe attenuare i timori sul settore.

FLOP Alstom (-43%): il titolo del costruttore ferroviario francese è sceso questa settimana in seguito alla pubblicazione preliminare dei risultati semestrali. Il gruppo ha rivelato che sta bruciando molto più cash del previsto (tra i 500 e i 700 milioni di euro per l'esercizio 2023-2024) e ha quindi rivisto al ribasso il suo obiettivo di cash flow. L'annuncio ha sorpreso il mercato, poiché il gruppo opera in un territorio favorevole: il settore ferroviario europeo sta andando bene. Tuttavia, va notato che il gruppo è in difficoltà a seguito dell'acquisizione di Bombardier, che i suoi margini e la sua redditività rimangono bassi e che ha ritardato i suoi progetti nel Regno Unito. Edenred (-12%): doccia fredda nel settore dei buoni pasto. Il Ministro francese per le Piccole e Medie Imprese (PMI), che ha annunciato la fine dei buoni cartacei entro il 2026 a favore di versioni digitalizzate, sta valutando di limitare le commissioni pagate da dettaglianti e ristoranti agli operatori di buoni pasto. Si tratta di un duro colpo per Edenred, che realizza circa il 16% del suo fatturato in Francia. Di conseguenza, Citi ha abbassato il prezzo obiettivo del titolo da 62 a 59 euro. Philips (-10%): le cose non migliorano per Philips, il gruppo sanitario olandese, che continua a subire le conseguenze dei difetti di produzione dei suoi apparecchi respiratori. La FDA, l'autorità sanitaria statunitense, ha dichiarato di non essere soddisfatta del modo in cui l'azienda ha gestito il ritiro dei respiratori per la loro potenziale cancerogenicità e chiede al gruppo di effettuare nuove valutazioni del rischio. Il mercato teme ora un divieto assoluto di vendita dei dispositivi negli Stati Uniti. Per la cronaca, il titolo ha perso il 65% dai massimi del 2021. Puma (-10%): l'azienda, che pubblicherà i risultati trimestrali il 24 ottobre, non è riuscita a convincere gli analisti durante la teleconferenza di questa settimana. Sebbene il produttore di abbigliamento sportivo abbia dichiarato di essere sulla buona strada per raggiungere gli obiettivi annuali, i suoi commenti hanno sollevato le preoccupazioni degli analisti sulle vendite future: questi ultimi ritengono che gli utili del terzo trimestre potrebbero essere inferiori alle aspettative del mercato. Immediata la punizione per il titolo, che ha registrato il maggior calo intraday in oltre tre anni. Rivian (-25%): un vero e proprio ascensore emotivo. All'inizio della settimana, il produttore di auto elettriche ha deliziato gli investitori annunciando di aver consegnato nel terzo trimestre più veicoli del previsto, ovvero 15.564 unità. Allo stesso tempo, però, ha annunciato l'emissione di obbligazioni verdi convertibili per un valore di 1,5 miliardi di dollari (la seconda emissione di questo tipo quest'anno), sollevando i timori di una potenziale diluizione. Il gruppo ha inoltre presentato una stima preliminare delle vendite per il terzo trimestre e per l'intero anno, deludendo gli investitori che si aspettavano un aumento degli obiettivi. Kellogg (-15%): il gigante alimentare Kellogg, che ora si chiama Kellanova, ha completato questa settimana la scissione delle sue attività di cereali in Nord America, diventate WK Kellogg. Gli azionisti di Kellanova hanno ricevuto un'azione ordinaria di WK Kellogg per ogni quattro azioni di Kellanova possedute al 21 settembre. Mentre alcuni osservatori ritengono che questa flessione sia temporanea e che sia dovuta a un ribilanciamento strategico del portafoglio, diversi analisti hanno ridotto il loro obiettivo di prezzo per le azioni Kellanova, citando le cupe prospettive di vendita e le attività a basso margine. Airbnb (-9%): diversi fattori hanno contribuito al calo del portale di alloggi. In primo luogo, il rimbalzo dei viaggi sembra volgere al termine, con l'affievolirsi della domanda repressa causata dalla pandemia. In secondo luogo, la città di New York ha inasprito le condizioni di affitto di Airbnb per i soggiorni inferiori a 30 giorni, il che potrebbe ispirare altre città. In terzo luogo, diversi analisti hanno abbassato la loro raccomandazione sul titolo, citando un ambiente meno favorevole per gli operatori del turismo, e le loro preoccupazioni per la crescita del fatturato e dei margini. Infine, diversi insider (CEO, CFO, direttore della contabilità e direttore della tecnologia) hanno venduto le loro partecipazioni nella società. |

|

| Materie prime |

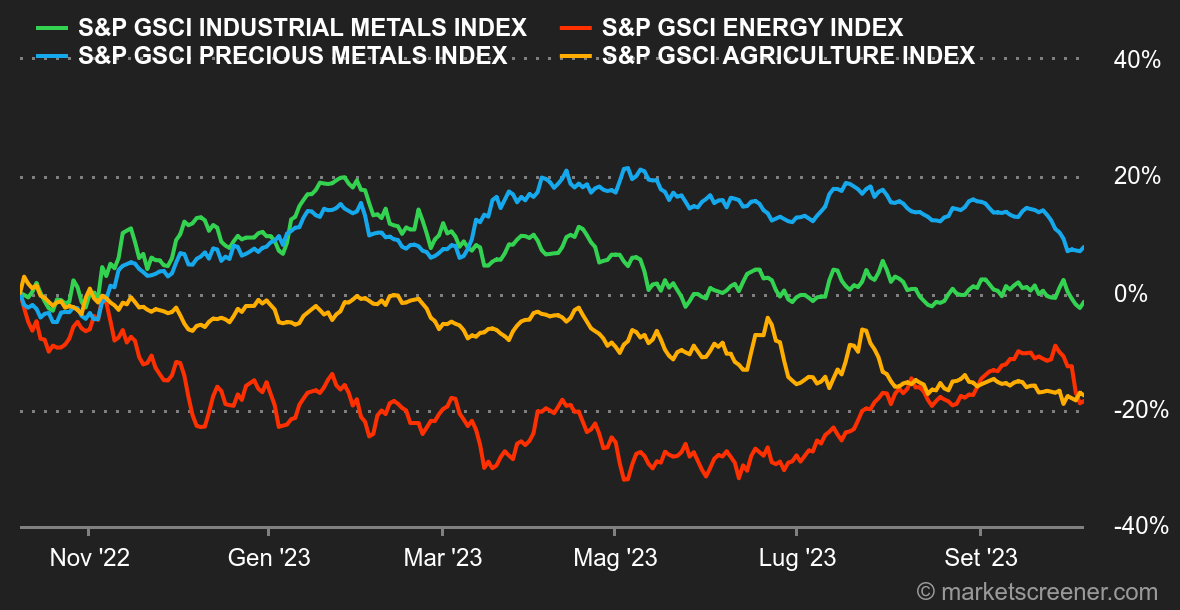

Energia: nel giro di una settimana, il petrolio ha completamente annullato l'aumento dei prezzi di settembre. In altre parole, i prezzi del petrolio sono scesi del 10% in sole cinque sedute, appesantiti dalla forza del dollaro e dall'aumento dei rendimenti obbligazionari. Sul fronte dei fondamentali, questa settimana l'OPEC+ ha tenuto una riunione online (denominata JMMC, Joint Ministerial Monitoring Committee) con lo scopo di aggiornare le condizioni del mercato petrolifero. Al termine della riunione non sono emerse novità di rilievo, in quanto l'Arabia Saudita e la Russia intendono mantenere i tagli alla produzione almeno fino alla fine dell'anno. Un barile di Brent viene scambiato a circa 84 dollari, contro gli 82 del WTI. Metalli: l'aumento del biglietto verde non ha solo danneggiato il petrolio, ma anche i metalli. Il prezzo del rame, infatti, è sceso per cinque sessioni consecutive e ora è scambiato a circa 7.800 dollari sul LME. Stessa dinamica per l'alluminio (2.200 dollari) e lo zinco (2.450 dollari). Oltre alla forza del dollaro, gli ultimi dati cinesi sono contrastanti, in particolare Caixin Manufacturing di settembre che, pur rimanendo in zona di espansione (a 50,6 punti), è stato inferiore alle aspettative (51,1 punti). Per quanto riguarda i metalli preziosi, il ritornello rimane lo stesso. La barbara reliquia viene schiacciata dall'aumento dei rendimenti obbligazionari. È difficile far fronte a rendimenti reali positivi, quando per definizione un'oncia d'oro non offre alcun rendimento. Il metallo dorato è scambiato a circa 1.820 dollari. Prodotti agricoli: il Dipartimento dell'Agricoltura degli Stati Uniti ha rivisto al ribasso le stime delle scorte nazionali di mais. Ciò è bastato a sostenere i prezzi del mais a Chicago, che sono saliti a 498 centesimi per bushel. Il grano, invece, è rimasto fermo a 574 centesimi. |

|

| Macroeconomia |

Clima: l'economia si rifiuta di mollare la presa. Per usare un eufemismo, il rapporto sull'occupazione negli Stati Uniti ha provocato forti reazioni sui mercati finanziari. Mentre il consenso si aspettava la creazione di 170.000 posti di lavoro non agricoli, in realtà a settembre ne sono stati creati 336.000. Un mercato del lavoro resiliente? Senza dubbio. Il tasso di disoccupazione è stabile al 3,8%. Tanto che i tassi di interesse si sono impennati e gli indici azionari sono scesi bruscamente. Il rendimento a 10 anni continua ad avanzare verso il 5,00/23%, riflettendo i timori di un'ulteriore stretta monetaria. Secondo lo strumento FedWatch del CME, la probabilità di uno status quo il 1° novembre è scesa di quasi 10 punti base rispetto al giorno precedente, pur rimanendo maggioritaria al 71%. Per quanto riguarda i dati di misurazione dell'attività economica pubblicati nel corso della settimana in Europa e negli Stati Uniti, va detto che la maggior parte di essi si è rivelata superiore alle aspettative. È difficile parlare di impennata, ma la tendenza di fondo sta reggendo bene. Con grande dispiacere degli investitori, i quali sperano in un contesto sufficientemente preoccupante da indurre le banche centrali ad abbandonare i tassi di interesse elevati. Criptovalute: il bitcoin è sceso dell'1% da lunedì, tornando a circa 27.500 dollari dopo aver inciampato contro i 28.000 dollari alla fine della scorsa settimana. L'ether, invece, è sceso di un ben più consistente 6% nello stesso periodo, annullando tutti i guadagni della scorsa settimana. Da sette mesi a questa parte, per la precisione dalla metà di marzo di quest'anno, il bitcoin oscilla tra i 25.000 e i 30.000 dollari senza dare agli operatori del mercato una direzione chiara. Ancora impantanati in una conformità normativa opaca dall'altra parte dell'Atlantico, gli operatori del settore dei cripto-asset, e anche un buon numero di osservatori, attendono un po' più di chiarezza prima di proiettarsi su bitcoin e consorte. Nel frattempo, questa settimana è iniziato il processo a Sam Bankman-Fried, ex-CEO di FTX, che per un po' riempirà il vuoto dell'attività di mercato. |

|

|

|

*La performance settimanale degli indici e delle azioni si riferisce al periodo che va dall'apertura dei mercati il lunedì alla preparazione di questa newsletter il venerdì. La performance settimanale di materie prime, metalli preziosi e valute si riferisce a un periodo di 7 giorni da un venerdì al successivo, fino alla preparazione di questa newsletter. Tali attività continuano la loro quotazione nei weekend. |