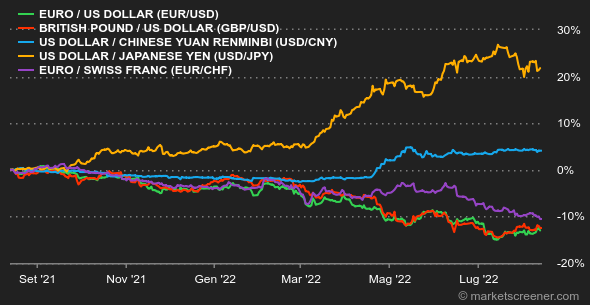

Clima: Finalmente una buona notizia. Per la prima volta da mesi, le cifre dell'inflazione negli Stati Uniti sono meno scottanti del previsto. L'annuncio ha fatto ruggire di piacere gli investitori, a beneficio soprattutto delle azioni a forte effetto leva. Ma non hanno goduto a lungo, come se avessero bisogno di una conferma per continuare la ripresa intrapresa a luglio; conferma che avrebbe potuto essere l'annuncio di giovedì del calo dei prezzi alla produzione, ma non è stato così. Ciò non toglie che la normalizzazione dei prezzi rappresenti una tappa importante per migliorare la visibilità macroeconomica Tassi: La curva dei tassi è ancora inversa negli Stati Uniti, dove il rendimento a 10 anni ammonta al 2,85% contro il 3,19% dei 2 anni. Il mercato è dunque accampato su queste posizioni stimando che le condizioni economiche a breve termine peggiorino. Difficile dargli torto. Ma la pubblicazione di un'inflazione meno forte del previsto nel mese di luglio ha provocato una revisione al ribasso delle previsioni di aumento dei tassi di riferimento: l'opinione di maggioranza conta su un giro di vite di 50 punti da parte della Fed a settembre. Fino alla pubblicazione dell'inflazione, i pronostici erano su un aumento di 75 punti base. In Europa, la BCE si impegna a evitare un aumento dello spread tra il debito tedesco (0,95%) e quello italiano (3,03%). L'OAT francese è all'1,52% su 10 anni. Valute: L'euro recupera terreno rispetto al dollaro. Lo ritroviamo a 1,03 USD, un livello che aveva superato all'inizio del mese di luglio. La moneta unica rimane tuttavia in calo del 9,5% dall'inizio dell'anno e soffre anche dinanzi al franco a 0,9705 CHF. Il biglietto verde ha ceduto terreno rispetto alle principali valute a seguito della pubblicazione di mercoledì delle cifre dell'inflazione, che lasciano intravedere un ciclo di inasprimento monetario potenzialmente più corto del previsto. Il Dollar Index è tornato attorno ai 105 punti. Criptovalute: Sulla scia degli indici di Borsa americani, questa settimana il bitcoin continua la propria ascesa e gravita ormai attorno ai 24.000 dollari nel momento in cui scriviamo queste righe. Dal canto suo, l'ethereum sovraperforma nettamente il leader del mercato con un aumento 6 volte maggiore dall'inizio di agosto. ETH torna a navigare sui 1900 dollari dopo aver superato la soglia psicologica dei 1000 dollari a giugno. Una folle progressione che si spiega innanzitutto con il ritorno dell'appetito degli investitori per le attività a rischio nelle ultime settimane.

Calendario: La principale statistica della prossima settimana è prevista per martedì con le vendite al dettaglio di luglio negli Stati Uniti. Lo stesso giorno la banca centrale americana pubblicherà il resoconto dettagliato dell'ultima riunione. Altri appuntamenti importanti saranno le vendite al dettaglio cinesi (notte tra domenica e lunedì) e l'inflazione britannica di luglio (mercoledì). |