2021-2022: due anni a mezze tinte

Con un’inondazione di liquidità un po’ ovunque, il 2021 è stato un anno straordinario per le fusioni e le acquisizioni. I mega-deal (operazioni di valore pari o superiore ai 5 miliardi di dollari) hanno raggiunto la cifra record di 131 (*EY). In totale, nel 2021 sono state effettuate a livello globale 65.000 operazioni (*PwC) di tutte le dimensioni, con un aumento del 24% rispetto al 2020. Le aziende del settore sanitario non sono rimaste escluse: è vero che l’importo totale delle operazioni è diminuito nel 2021 rispetto al 2020, ma il numero di operazioni è aumentato.

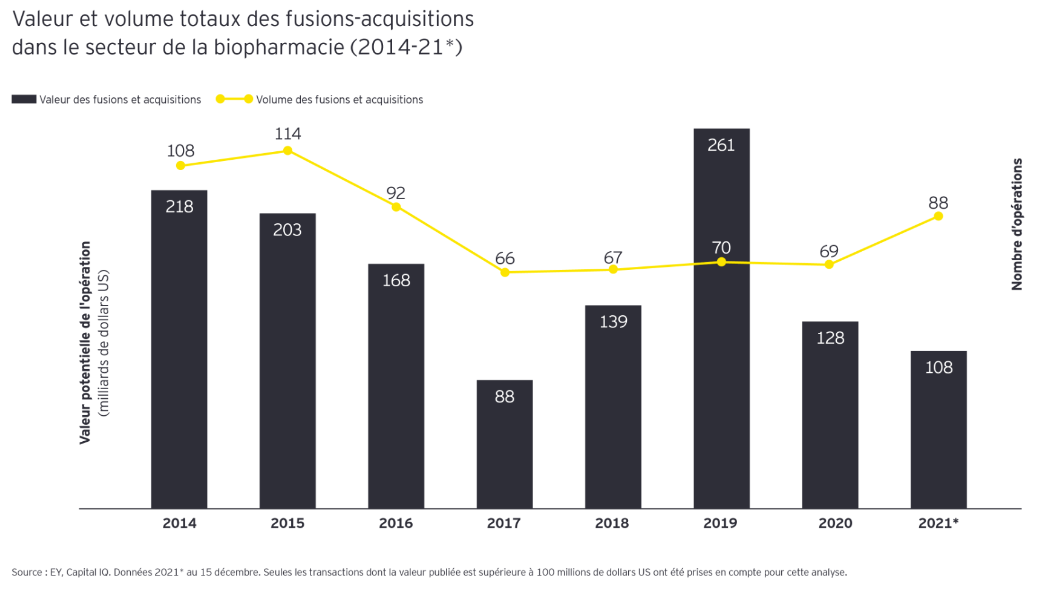

Valore e volume totali delle fusioni-acquisizioni nel settore biofarmaceutico (2014-21)

Valore delle fusioni e acquisizioni (in nero)

Volume delle fusioni e acquisizioni (in giallo)

Valore potenziale dell’operazione in miliardi di dollari (barre del grafico)

Il 2022, portando con sé incertezze a livello geopolitico ed economico, ha segnato una battuta d’arresto in questo ambito. Se consideriamo tutti i settori, il numero di operazioni di fusione e acquisizione è diminuito del 17% a livello di volume e del 37% in termini di valore rispetto all'anno record 2021, raggiungendo i 3.300 miliardi di dollari. In linea con questa tendenza, le aziende del settore Medtech e Biotech hanno rallentato le grandi operazioni di M&A nel corso dell'anno, con 11 operazioni di valore superiore a 1 miliardo di dollari, rispetto alle 21 mega-fusioni del 2021, secondo la società di consulenza EY.

Abbiamo fatto una lista di alcune delle principali operazioni del settore dal gennaio 2022. Oltre alle acquisizioni fatte dagli operatori del settore sui loro concorrenti, consideriamo le operazioni effettuate dagli investitori in private equity e dalle grandi aziende.

Principali acquisizioni 2022-2023 (in azzurro)

Principali acquisizioni (da parte di operatori esterni al settore sanitario) (in verde)

Scissioni di unità farmaci da banco (in rosa)

L’arrivo degli investitori in private equity e degli operatori esterni al settore

Non vi sarà sfuggito che gli investitori in private equity e i grandi gruppi industriali che non fanno parte del settore sanitario iniziano a essere invogliati dalle prospettive di questa industria. Non sappiamo dirvi quando sia iniziata questa tendenza, ma ricordiamo molto bene il clamore mediatico generato da Apple quando l’azienda aveva annunciato di avere degli obiettivi nel settore.

Ma torniamo al punto principale. Nel 2021, le operazioni realizzate dalle società di private equity hanno rappresentato il 45% del valore totale delle operazioni, rispetto al 30% dei cinque anni precedenti.

Questo andamento non è stato smentito nel 2022. Ricordiamo che in agosto, Apollo Global Management ha acquisito una partecipazione in GI Alliance, il network statunitense di gastroenterologi, e Clayton, Dubilier & Rice ha rilevato il 60% della partecipazione di Humana nelle divisioni Hospice e Personal Care della sua società controllata Kindred at Home.

Sono ancora numerosi i fattori a favore delle M&A, a maggior ragione in ambito sanitario.

Liquidità da smaltire

Va notato innanzitutto che nell'attuale clima borsistico le IPO non stanno andando benissimo. Il crollo degli ultimi arrivati e i fallimenti di diverse SPAC hanno scoraggiato i potenziali candidati. A ciò si aggiunge lo scetticismo nei confronti della Cina, insieme ad alcune restrizioni agli investimenti in determinati mercati. Volendo riorientare i propri flussi di capitale, investitori, banche e VC trovano nelle M&A una destinazione adatta.

Possiamo dire lo stesso per le grandi aziende farmaceutiche. Pfizer, Moderna, BioNTech e AstraZeneca, con le incommensurabili entrate derivanti dalla vendita di vaccini o trattamenti Covid, hanno le tasche piene di contanti, che devono smaltire.

Un settore particolarmente promettente

Per gli operatori dei settori medtech e biotech, le acquisizioni consentono soprattutto di affinare la propria strategia e/o di acquisire driver di performance. Quando i colossi rilevano un concorrente, assorbono nuove pipeline di farmaci, nuove tecnologie o trattamenti, ampliano automaticamente la base di clienti e l’area geografica di attività. Entrano inoltre in mercati paralleli, come ad esempio l'assistenza domiciliare, la telemedicina e le piattaforme dedicate alle cure.

Nel settore sanitario, proprio come in quello tecnologico, le grandi aziende sono spesso vincolate dai processi esistenti e contano sulle acquisizioni di piccole start-up per diventare più agili o iniziare a fare attività più innovative, più complesse in termini di ricerca e in cui la concorrenza è particolarmente agguerrita.

Nel contesto attuale, le acquisizioni consentono poi alle grandi case farmaceutiche di colmare le carenze di manodopera o di gestire le difficoltà legate alla catena di approvvigionamento, assorbendo i punti di forza e gli asset delle società acquisite. Inoltre, consentono l'ingresso di nuovi talenti o di team manageriali esperti e possono rafforzare in questo modo la fiducia degli azionisti.

Infine, nel contesto delle fusioni, mettere in comune le operazioni facilita le sinergie: si riducono i costi operativi e aumenta la produzione.

Per operatori esterni al settore come Amazon o Apple, la salute è una gallina dalle uova d’oro. Questi gruppi potranno applicare le loro tecnologie e innovazioni a nuovi strumenti sanitari, piattaforme mediche, dispositivi di tracciamento, guadagnare quote di mercato nel settore e abbinare questi strumenti ai loro prodotti esistenti.

Nel contesto di una scissione divisionale, come nel caso di Johnson & Johnson o GSK, l'obiettivo è quello di redistribuire valore agli azionisti quotando un'attività redditizia in maniera indipendente.

Rischi da non sottovalutare

Le operazioni di M&A non sono prive di rischi.

Devono essere giustificate dal management. La mancanza di prospettive chiare, l’azienda acquisita che risulta poco integrata o il rischio di frammentazione della società risultante dalla fusione possono spaventare gli investitori.

Tra i rischi che gli azionisti devono affrontare in ogni operazione di M&A c'è l'ostacolo normativo. Non è raro che le autorità garanti della concorrenza si oppongano a un'operazione per evitare che un’azienda assuma una posizione di monopolio. Pertanto, gli acquirenti devono disporre di un bell’arsenale giuridico per portare avanti la loro battaglia.

Il gruppo deve inoltre disporre di liquidità sufficiente, dato che alcune delle ultime acquisizioni nel settore sanitario sono state dell'ordine di miliardi (Pfizer, ad esempio, ha ottenuto l'accordo definitivo per l'acquisizione di Seagen per 43 miliardi di dollari). Tra l'aumento dei tassi di interesse e l'inflazione, i colossi farmaceutici dovranno rassicurare gli azionisti sulla liquidità disponibile o sulla loro capacità di contrarre prestiti. Non c’è da sorprendersi se, per portare a termine questo tipo di acquisizioni, le aziende ricorrono al supporto dei fondi di investimento.

Infine, sebbene la ricerca di sinergie sia un elemento essenziale nelle M&A, non sempre è scontato raggiungere i risultati sperati. Integrare team, protocolli, strumenti e piattaforme richiede di avere una visione chiara e di monitorarne correttamente l’implementazione.

Dal punto di vista delle autorità, si deplora talvolta l'eccessivo consolidamento del settore. Secondo la senatrice statunitense Elizabeth Warren, tra il 1995 e il 2015 si è passati da una sessantina di aziende dominanti nel settore a sole dieci, con conseguente aumento dei prezzi e un livello minore di innovazione. D’altro canto, la Commissione Commerciale degli Stati Uniti, preoccupata per le pratiche anticoncorrenziali, ha già annunciato una revisione dei suoi metodi di esame delle M&A nel settore biofarmaceutico.

2023, belle prospettive

Il 2023 non sarà probabilmente un'eccezione nel panorama fiorente delle M&A nel settore medico. Il crollo dei mercati e lo sgonfiamento della bolla biotecnologica hanno fatto scendere i prezzi delle azioni delle società più piccole del settore, le quali sono diventate obiettivi più accessibili.

I giganti del settore farmaceutico dispongono sempre di molta liquidità e hanno bisogno di espandere le loro competenze sulle malattie rare e sulle tecnologie avanzate. Gli analisti si aspettano dunque una nuova ondata di fusioni e acquisizioni nel settore farmaceutico-sanitario. Corrono voci riguardo all'acquisizione di Vertex Pharmaceuticals, di Madrigal Pharmaceuticals e anche di Mirati Therapeutics.