Ben lontana dai supercampioni francesi come Louis Vuitton, Chanel o Hermès, Burberry è comunque il decimo marchio al mondo in questo settore che non conosce crisi. Tuttavia, le vendite di Burberry non tengono il passo dei suoi concorrenti francesi. Quindi, quanto vale veramente oggi questo marchio?

Burberry, decimo marchio di lusso al mondo (fonte: Statista)

La Francia leader del mercato del lusso: marche di lusso più redditizie del 2021 in miliardi di dollari

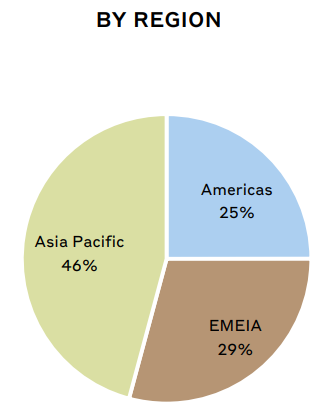

Come tutti i giganti del lusso, Burberry ha puntato sull'Asia Pacifico, dove i prodotti di fascia alta vanno spesso a ruba. La regione rappresenta il 46% del fatturato (57,4% per Hermès, in confronto). La riapertura della Cina è una buona notizia, mentre Corea del Sud, Giappone e Hong Kong sono aree dinamiche. Vi sono poi altri mercati asiatici che diventano sempre più potenti offrendo nuove fonti di crescita ai beni di lusso, come ad esempio la Tailandia.

Le Americhe rappresentano il 25% del fatturato. La clientela di fascia alta delle grandi città sostiene la crescita. Infine, la grande zona che comprende Africa, Medio Oriente ed Europa, abbreviata con l’acronimo inglese EMEA (Europe, Middle East, and Africa), rappresenta il 29% del fatturato. I turisti sono la grande risorsa di questa regione: se ci recassimo da Burberry su Via Montenapoleone a Milano, noteremmo subito che la maggior parte della coda il sabato pomeriggio è composta da americani o asiatici in visita alla capitale della moda.

Ripartizione delle vendite per regione (fonte: Burberry)

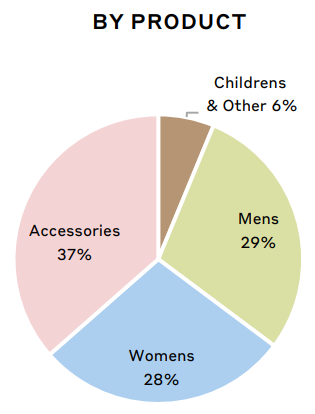

Quando si pensa a Burberry, in generale si pensa subito al Trench Coat. L’iconico impermeabile con cintura ha reso famoso il marchio britannico. Le vendite di abbigliamento rappresentano circa il 63% del fatturato (29% per gli uomini, 28% per le donne e 6% per i bambini). La parte restante è rappresentata da accessori come berretti, cinture, portafogli, sciarpe, ombrelli, occhiali, calze, cravatte, ecc.

Ripartizione delle vendite per prodotto (fonte: Burberry)

Il nuovo con il vecchio

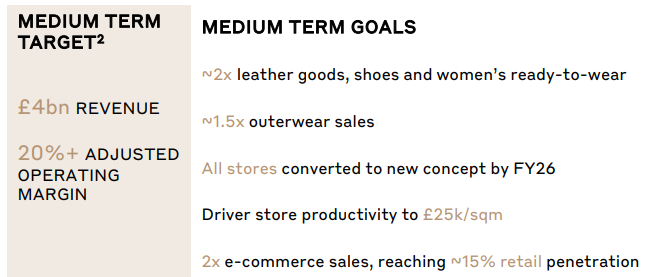

Come già detto all'inizio, l'azienda è entrata in una nuova fase del suo sviluppo: bassa crescita, prezzo delle azioni altalenante, boutique e prodotti che invecchiano. Effettuare un cambiamento è stato quindi una decisione necessaria. Gran parte del team di gestione è cambiato tra il 2017 e il 2018. Tra il 2018 e il 2021, il nuovo management si è concentrato sulla ridefinizione dell'immagine del marchio, con l’up-selling della pelletteria sul mercato e un aggiornamento rispetto alla concorrenza. Fatto questo, il 2022 è stato il punto di partenza per una nuova fase: riprogettare i negozi per aumentarne la produttività del 15% (questi ultimi rappresentano l'80% delle vendite), rifocalizzare l'azienda sul suo storico carattere britannico, cogliere l'opportunità dell'e-commerce con l'obiettivo di raddoppiare le vendite online al 15% del totale nel medio termine e al 20% nel lungo termine, e portare gli accessori al 50% delle vendite totali.

Obiettivi a medio termine (fonte: Burberry)

Ciò dovrebbe dare una spinta al gruppo, il cui fatturato 2022 (2,83 miliardi di sterline) è solo leggermente superiore a quello del 2017 (2,77 miliardi di sterline). Il margine operativo non è tornato ai livelli del 2013/2014. All'epoca ammontava a circa il 20% e alla fine del 2022 era del 18,5%. In attesa di vedere i meriti della nuova strategia, Burberry ha ancora qualche asso nella manica del suo trench.

Azionisti (troppo?) coccolati

Nel periodo 2013-2022, il free cash flow ammontava a 3,31 miliardi di sterline, di cui gran parte è stato utilizzato per remunerare gli azionisti attraverso dividendi e riacquisti di azioni. Il numero di azioni è così passato da 438,1 milioni nel 2013 a 376,5 milioni lo scorso anno, ovvero una riduzione del 16,4% in meno di 10 anni. Per quanto riguarda il dividendo, è rimasto stabile nel periodo, offrendo un rendimento medio del 2,2%. Forse è proprio qui un segno della fragilità del marchio, che non riesce a incrementare i propri risultati e a versare un dividendo che aumenta di anno in anno come i suoi concorrenti francesi. L'allocazione del capitale non è stata certamente molto strategica.

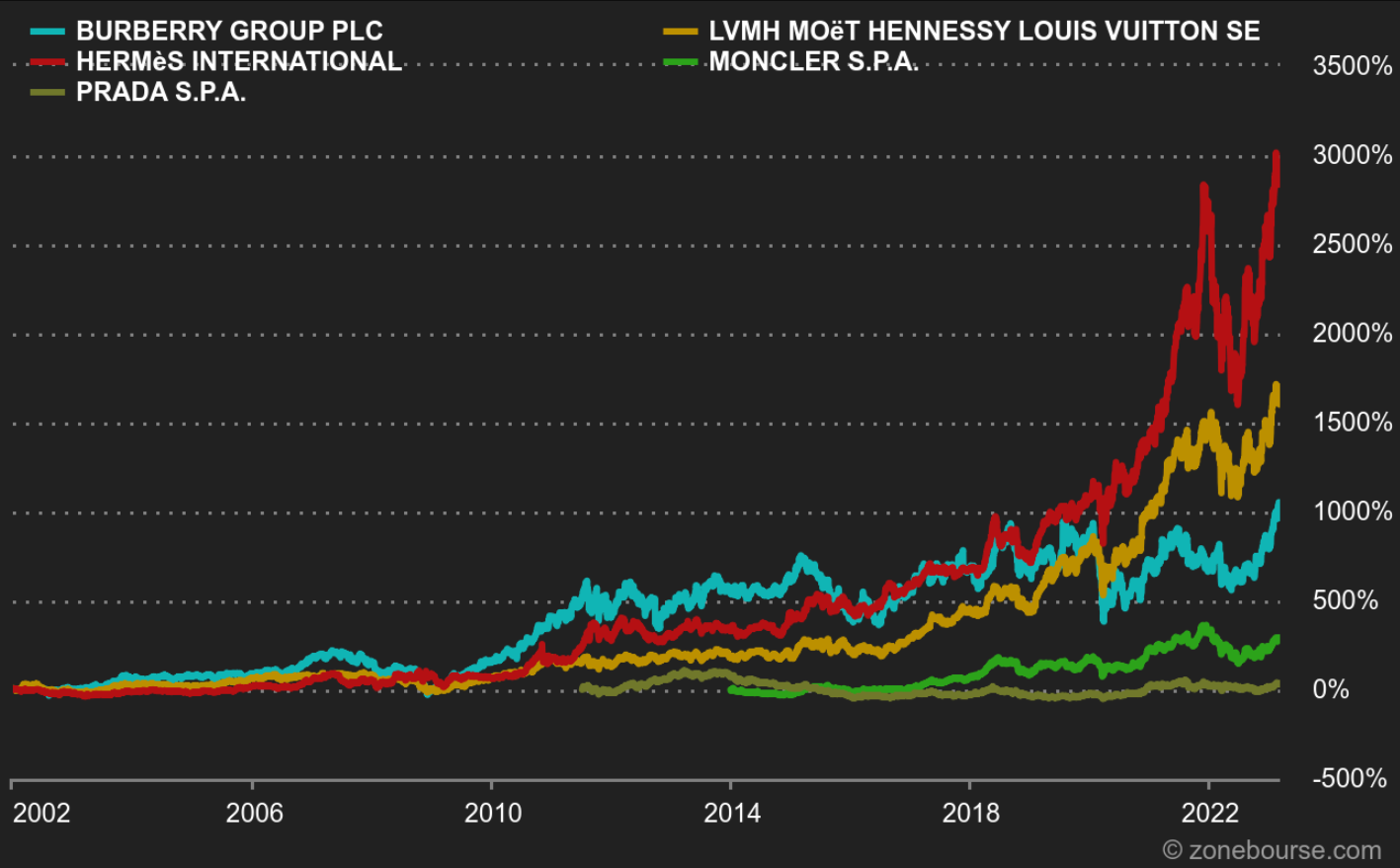

Tuttavia, ha avuto il vantaggio di sostenere il prezzo delle azioni e di farlo salire a livelli elevati: dal 2002, il titolo è aumentato di oltre dieci volte, passando da circa 230 a 2500 sterline. Dal 2013, per tornare al periodo di analisi precedente, il prezzo delle azioni è raddoppiato nonostante le forti fluttuazioni. La performance rimane mediocre rispetto ai campioni del settore.

Andamento dei prezzi dei concorrenti di lusso (fonte: MarketScreener)

La valutazione è inferiore alle concorrenti. Il titolo paga 22,1 volte gli utili del 2023, quando tutti i concorrenti dell'ultra-lusso hanno una valutazione più alta (a parte Kering, le cui difficoltà con Gucci continuano a pesare sull'azienda). Il margine netto è ampiamente al di sotto degli altri colossi e, sotto questo aspetto, Burberry riesce a superare solo Prada. Si noti peraltro che Prada è un caso particolare, nonché oggetto di molte voci, tra cui una potenziale quotazione in Europa (il titolo è quotato a Hong Kong). Per maggiori informazioni, ecco un'analisi dettagliata di Prada.

Forse Burberry ha pensato troppo ai suoi azionisti - il che non è necessariamente un male in sé - trascurando i nuovi investimenti per la crescita. La nuova fase del piano strategico, avviata l'anno scorso, dovrebbe dare impulso alla crescita per avvicinare il miglior rappresentante del lusso britannico alle sue concorrenti francesi e italiane.