SüdZucker è un gruppo tedesco controllato per oltre il 60% da un sindacato di coltivatori di barbabietole da zucchero nel sud della Germania. Anche la holding di investimento austriaca Raiffeisen detiene il 10,2% del capitale. L'azionariato è stabile: un aspetto positivo per il futuro a lungo termine dell'azienda.

L'azienda ha cinque rami di attività.

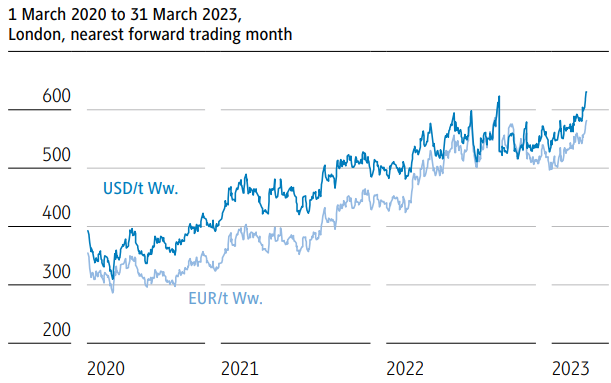

- La storica filiale che produce zucchero da barbabietola rappresenta il 33,8% del fatturato. L'azienda ha 23 siti di produzione e 2 raffinerie e SüdZucker è leader europea in questo mercato. Sebbene la redditività rimanga buona (7,2% di margine operativo nel 2022), l'industria è caratterizzata da una bassa dinamica di crescita e dalle fluttuazioni del prezzo dell'oro bianco. Pertanto, la redditività tende a oscillare di anno in anno. Per il momento, i prezzi dello zucchero continuano a mantenersi su livelli elevati. Il Covid ha contribuito a questa impennata, sulla scia di altre materie prime.

Andamento del prezzo di una tonnellata di zucchero in dollari e in euro (fonte: SüdZucker)

- La gamma degli ingredienti speciali (23,3% dei ricavi) fornisce ingredienti funzionali a base di zucchero. Questi includono alimenti pronti all'uso, come piccole porzioni di marmellata per le catene alberghiere, e componenti per l'industria della pizza surgelata e degli snack. SüdZucker ha un ampio catalogo e tre marchi che operano in tutto il mondo.

- Il settore dell'energia di origine vegetale è l'attività più redditizia di SüdZucker, che lo scorso anno ha generato un margine operativo di circa il 18%. La filiale produce principalmente etanolo, ma anche prodotti ad alto contenuto proteico e mangimi per animali dai residui della lavorazione della barbabietola da zucchero. Rappresenta il 14,6% del fatturato.

- Il settore dell'amido (che è lo zucchero presente in verdure come patate e carote) rappresenta il 12,6% dei ricavi. SüdZucker produce amido modificato e prodotti a base di saccarosio.

- Con un margine operativo inferiore al 3,5% lo scorso anno, il segmento della frutta (preparazioni a base di frutta, succhi di frutta concentrati, aromi naturali, ecc.) rappresenta il 15,6% delle vendite.

Nel complesso ha generato un fatturato di 7,6 miliardi di euro, un livello di attività simile a quello del... 2014. In realtà, SüdZucker, proprietaria del marchio Saint-Louis, sta affrontando una mancanza di crescita da più di un decennio. I margini sono bassi, a volte in rosso in alcuni anni come negli esercizi dal 2019 al 2021.

Qual è la causa del problema?

SüdZucker si è notevolmente diversificata, operando in un'ampia gamma di segmenti legati allo zucchero. Tuttavia, le disparità di redditività tra queste diverse attività non hanno contribuito a stabilizzare le finanze del gruppo nel corso degli anni. Parte del problema deriva anche dal mercato stesso, in quanto l'industria saccarifera è matura e praticamente priva di crescita. In questo contesto, il consolidamento è quasi inevitabile. Le aziende più grandi tendono ad acquistare quelle più piccole per beneficiare delle economie di scala e migliorare i propri margini. In tal senso, SüdZucker si trova in una posizione vantaggiosa e può permettersi di effettuare acquisizioni, soprattutto perché il debito è sotto controllo e alla fine del 2024 sarà pari a poco più di una volta l'EBITDA. Tuttavia, queste operazioni di crescita esterna possono essere rischiose, soprattutto per un'azienda che fatica a generare un cash flow significativo. Finora la società ha effettuato solo piccole acquisizioni a intervalli irregolari, come l'acquisizione del produttore olandese di ingredienti funzionali Meatless a metà 2022.

Un prezzo dell'azione che riflette la crescita

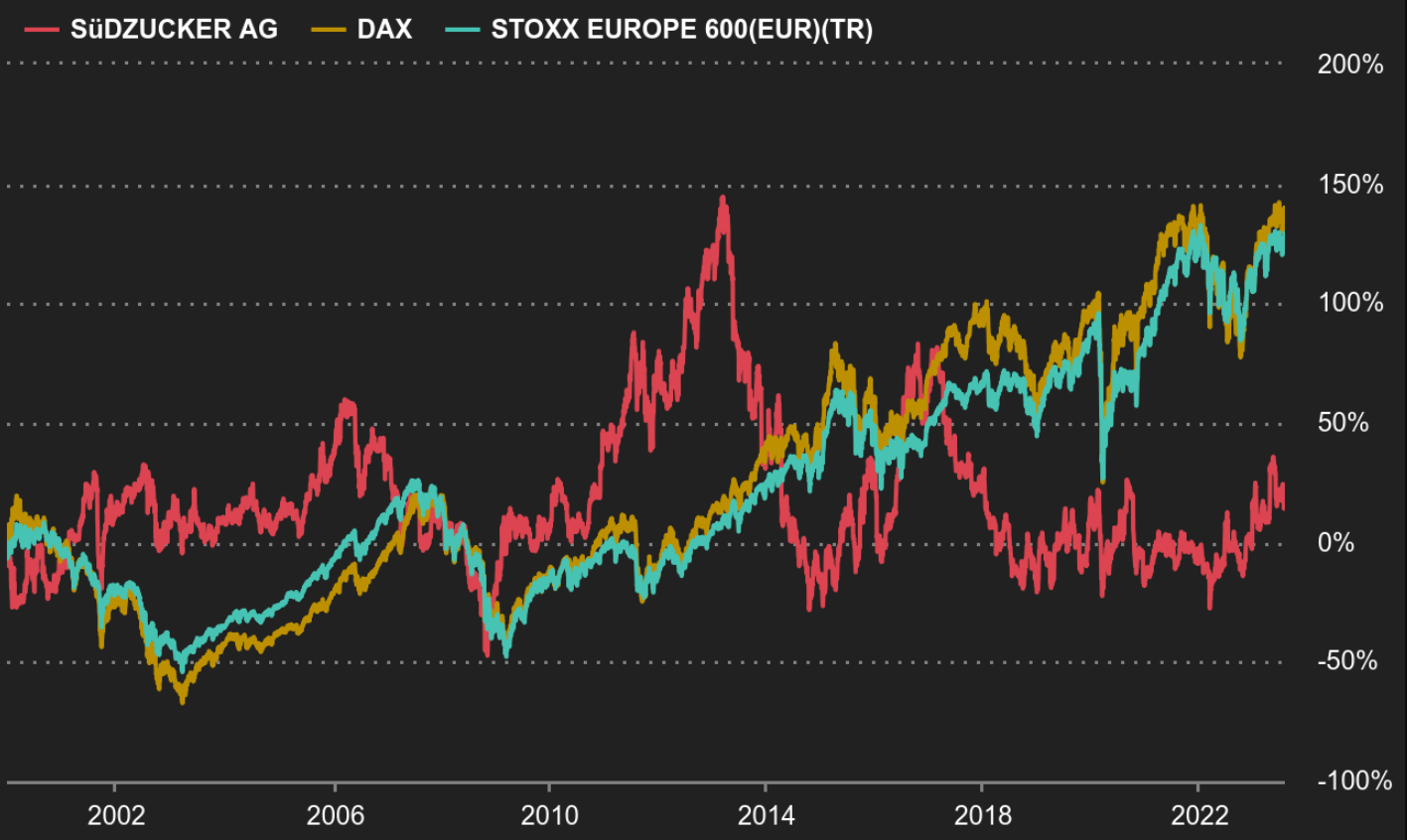

Proprio come il conto economico, che è stagnante, anche il prezzo delle azioni della società non ha subito grandi fluttuazioni, salvo periodi eccezionali alla fine del 2012 e nel 2016, quando i prezzi dello zucchero erano ai massimi. Oggi, il prezzo dell'azione rimane allo stesso livello dei primi anni 2000. Nonostante questa relativa stabilità, gli investitori hanno trovato conforto nel dividendo, che lo scorso anno ha reso loro il 3,3%.

Andamento del titolo SüdZucker (fonte: MarketScreener)

Quali conclusioni possiamo trarre da tutto ciò?

Sia chiaro, SüdZucker non è un attore che fa brillare gli occhi degli investitori. In quanto leader europeo nella produzione di zucchero, opera in un mercato molto competitivo in cui coesistono attori non quotati, come i gruppi francesi Tereos, proprietario dei marchi Béghin-Say e La Perruche, e Cristal Union, che detiene tra l'altro il noto marchio Daddy ed Erstein. Il resto della concorrenza si trova principalmente all'estero e produce zucchero di canna.

Per quanto riguarda la diversificazione, essa va vista sia come un vantaggio che come una debolezza. Da un lato, ci permette di ridurre la nostra dipendenza dai prezzi dello zucchero, che possono essere soggetti a variazioni significative. D'altro canto, il divario di redditività tra le sue diverse filiali è notevole.

E la valutazione?

Gli analisti prevedono attualmente che i prossimi tre esercizi finanziari saranno redditizi, con un margine netto superiore a quello degli anni precedenti. Inoltre, l'azienda sta pagando solo 6,6 volte i suoi utili per il 2024, una cifra molto inferiore alla media degli anni precedenti. In breve, SüdZucker ha prospettive migliori rispetto al passato, ma è meno valutata. Questo paradosso si spiega con il fatto che la filiale più redditizia, CropEnergies, quotata in Borsa ma ancora controllata al 69% dalla casa madre, ha deluso nelle ultime pubblicazioni. Ha persino dovuto abbassare le sue previsioni a causa della normalizzazione dei prezzi dell'etanolo. Tuttavia, alla quotazione attuale, la maggior parte degli analisti mantiene una raccomandazione di acquisto, giustificando obiettivi annuali prudenti.