|

|

| Top/Flop della settimana |

|

|

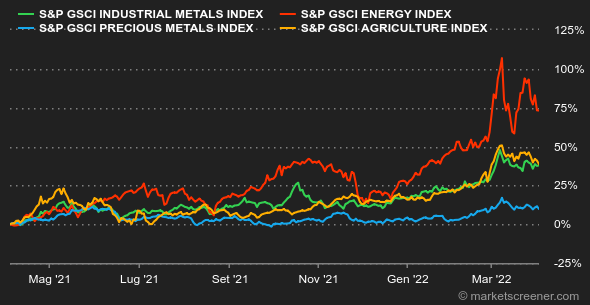

| Materie prime |

Questa settimana il prezzo del petrolio si è rilassato. La Casa Bianca non è più estranea a questo movimento di consolidamento; il presidente Biden ha infatti confermato che gli Stati Uniti avrebbero attinto dalle loro riserve l'equivalente di un milione di barili al giorno per sei mesi, uno sforzo avente l'obiettivo di frenare l'aumento del prezzo dell'energia. Altri Paesi potrebbero unirsi all'iniziativa. Non dimentichiamo tuttavia che questa decisione rappresenta solo una breve tregua e non risolve i problemi a lungo termine, a maggior ragione con l'aumento delle tensioni nell'Est Europa, dove due elicotteri ucraini hanno attaccato un deposito petrolifero in Russia, nella città di Belgorod. Da parte dell'OPEC+, l'alleanza allargata ha confermato l'aumento della produzione a 432.000 barili al giorno, nonostante gli appelli per un maggiore sforzo. Il Brent è quotato attorno ai 105 USD, contro i 100 USD per il riferimento americano. Per quanto riguarda i metalli preziosi il momento è ancora incerto: il prezzo dell'oro è quotato tra 1900 e 1960 USD. Nonostante le statistiche economiche contrastanti, in particolare con il PMI manufatturiero proveniente dalla Cina al di sotto delle aspettative, nel complesso i prezzi dei metalli industriali si sono stabilizzati. Tuttavia, lo zinco ha raggiunto un nuovo massimo annuale a 4260 USD, un aumento che si spiega principalmente con i problemi di approvvigionamento in Europa dove le fonderie devono ridurre la loro produzione a causa dell'impennata dei prezzi del gas naturale. Meno mais e più soia. È quanto emerge dall'ultimo rapporto mensile dell'USDA, che stima che gli agricoltori americani dovrebbero seminare meno mais a causa dell'esplosione dei prezzi dei fertilizzanti, a vantaggio della soia, una coltivazione che richiede meno fertilizzanti azotati. Di conseguenza, a Chicago vi è stata una ripresa del prezzo del mais a 746 centesimi per bushel, mentre il prezzo della soia ha perso terreno. |

|

| Macroeconomia |

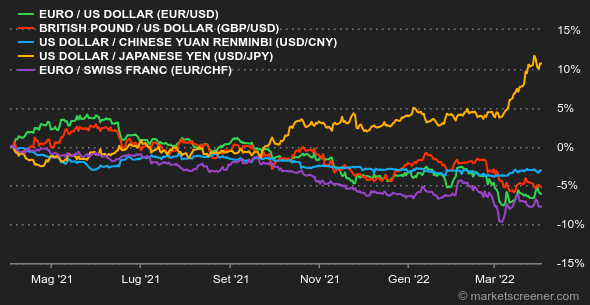

Tutti gli indicatori continuano a indicare un surriscaldamento dell'inflazione: nel mese di marzo i prezzi al consumo hanno avuto un aumento annuale del 5,1% in Francia, del 7,5% nella zona euro e del 7,6% in Germania. A febbraio negli Stati Uniti erano aumentati del 7,9%. Le banche centrali dei Paesi occidentali, che dovrebbero vigilare sul mantenimento dell'inflazione entro limiti accettabili, sono state troppo lente a reagire. A marzo la Fed ha dato un debole giro di vite, ma ci si aspetta un doppio sforzo a inizio maggio. La BCE, che aveva previsto di non muoversi per quest'anno, secondo i più recenti pronostici, alla fine dovrebbe agire due volte. Ma sarà sufficiente? Negli Stati Uniti i rendimenti obbligazionari continuano a muoversi: i tassi a 10 anni sono risaliti al 2,42%, mentre quelli a due anni un po' di più con il 2,45%. Le inversioni di curva dei tassi, quando le scadenze più lunghe hanno un miglior rendimento di quelle corte, rappresentano un segnale di prudenza per gli investitori. In Europa sui 10 anni, il Bund raggiunge lo 0,58% e l'OAT (titolo di stato francese) l'1,04%. Sul mercato dei cambi, le recenti turbolenze sembrano assestarsi. L'euro ha guadagnato un po' di terreno sulla sterlina a 0,8422 GBP e sul dollaro a 1,10502 USD. L'EUR/CHF è a 1,0224 CHF. In questi ultimi giorni, il mercato delle criptomonete ha confermato la ritrovata energia dell'ultima settimana. Dopo che la scorsa settimana il bitcoin ha avuto un rialzo di quasi il 14%, la criptovaluta gravita ormai attorno ai 45.000 USD a seguito di un avvicinamento ai 48.000 questo lunedì. Ciò non toglie che in questo contesto geopolitico sia necessario rimanere cauti. La prossima settimana la Banca Centrale americana si riunirà nuovamente. Martedì, la vicepresidente della Fed Lael Brainard farà un intervento pubblico alla vigilia della pubblicazione degli atti dell'ultima riunione del FOMC. Giovedì sarà il collega James Bullard a pronunciarsi. |

|

|

|

*La performance settimanale degli indici e delle azioni si riferisce al periodo che va dall'apertura dei mercati il lunedì alla preparazione di questa newsletter il venerdì. La performance settimanale di materie prime, metalli preziosi e valute si riferisce a un periodo di 7 giorni da un venerdì al successivo, fino alla preparazione di questa newsletter. Tali attività continuano la loro quotazione nei weekend. |